(客户年龄45岁计算)

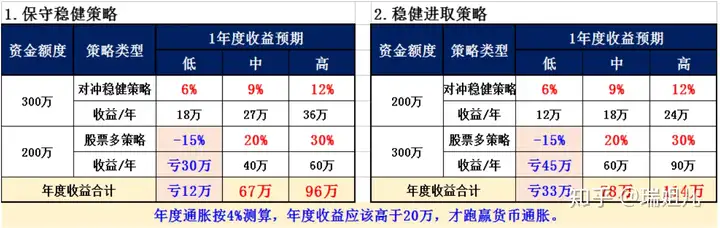

以下数据以500万为例,数据讲解,取3种不同行情下收益数据测算分析,实际收益应以每年实际配置收益为准,但配置的逻辑是一致的。

投资几个考虑点:

1、资产保值:每年约4%通胀数据(仅作参考测算),则每年综合收益应高于20万,才能保证你的金融资产不会缩水;

2、投资需求:为养老、财富传承等目的,需要财富一定幅度增值,以满足未来资金需求;

3、可投资期:以截止65岁为止,剩余15-20年时间,可接受一定封闭期产品;

4、资金流动性需求:当前年龄45岁左右,家庭资金处于【积累—支出】双减少阶段,主要支出为:日常家庭开支,孩子教育/婚假金,医疗需求(应配置保险做风险转移),故需要配置一定流动性产品;

5、风险偏好:投资经验丰富和个人风险偏好决定,需多次沟通确定;

综合以上而言,我做了上述1/2两种比例的测算,建议:

v 在45-55岁之间选取2稳健进取型,为家庭获取较大投资收入,增加财富积累效应,增加金融资产基数,可增值到1019万(按3低5中2高测算2数据,单利计算,不计客户再投资收益);

v 55-60岁之间选取1保守稳健策略,随着资产基数增加(1000万计)+支出减少调整,此时应调整策略适当减少股票策略配置,增加稳健策略;可增值到1206万(按2低2中1高测算1数据,单利计算,不计客户再投资收益)

v 60岁以后,逐步将所有可投资产转入3【对冲稳健类策略产品】,则按1策略中数据测算9%(按1策略中测算),财富低风险稳健增值即可,则1200万每年收益108万,你和老伴可选择退休,投资收益已满足您养老和日常开支需求,本金资产做遗产财富传承子嗣。【关于养老金测算,15年后108万养老金,按5%通胀折算到当前为50.51万】

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。