我先开门见山说我的答案:增额终身寿。

当然类似问题,在知乎一大堆,

不能看多了,否则你会有一种强烈的错觉:

怎么中国有钱人怎么这么多;或者是,怎么身边的人都比我有钱(我怎么混的这么差。);

越看越焦虑,越看越容易失去自信。

但事实是,中国有6亿中低收入及以下人群,他们平均每个月的收入也就1000元左右。

好吧,不管收入多少,你不理财,财不理你。

不管是月入1000也好,还是月入8万也好,为什么我说保险可以实现无风险每年7%的收益。

因为复利。

要理解复利,首先要知道什么是单利。

单利,我们生活中最常见的就是银行存款利率,比如我们定存10万到国有银行5年,年利率假设3.5%;

那第一年利息是1.05万,第二年利息仍然是1.05万,第三年、第四年和第五年仍是如此。

每年利息保持不变,因为本金是固定的,利息=本金*(1+单利)。

那复利又是如何呢?

复利的本金是变动的,第二年的本金=第一年的本金*(1+复利),第二年的本息和=第一年本金×(1+复利)×(1+复利);

那第N年的本息和= 首年本金×(1+复利)^时间

因此,我们可以看到,复利的公式是一个指数函数,而单利公式只是一个线性函数。

复利的威力有多大?

我相信很多人都有看到过“复利是世界的第八大奇迹”这样的说法,但到底为什么说它是第八大奇迹?

我先问你一个问题,假设一张0.04m的普通纸张足够大,将其对折,再对折,如此重复对折64次,有多高?

很多人肯定会说,一张纸而已,撑死了也就三四层楼这么高。

事实上远不止,正确答案是166020696万公里,这是什么概念,我告诉你,地球到月球的距离业就是38.4万公里。

我再说一个人,巴菲特,大家知道他曾经是世界首富,但是很少有人知道,巴菲特一生99%的财富,都是他50岁之后获得的。

也就是说,他和你我一样,50岁前都是普通人,顶多是一个中产阶级,50岁后财富才开始进入爆炸期。

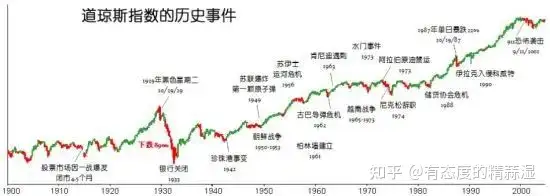

巴菲特在2006年《致股东信》中说,从1900年1月1日到1999年12月31日,道琼斯指数从65.73点涨到了11497.12点,涨了176倍。

但它的复合增长率才仅仅只是非常不起眼的5.3%;

曾有人问巴菲特:“你的投资理念这么简单,为什么大家不复制你的做法呢?”

巴菲特回答说:“因为没有人愿意慢慢地变富。”

如何慢慢变富,靠得就是长期主义的复利效应。我想,大家对复利的威力,应该是没有异议的。

接下来我来通过一款增额终身寿险,来演示下复利和单利的差异,以及为什么可以实现无风险年化7%的收益。

以30年男性为例,趸交100万,如下图所示:

这款产品回本时间在第5年,现价108万8500元,超过本金。

第10个保单年度,收益36万3200元,单利下来3.6%一般般

但是到了第20年,我们收益就将近有100万,现价接近翻倍,单利下来年化4.86%,应该来说,超过了很多国债、固收+和银行理财了。

且不说20年后的银行利率是不是零利率或者负利率都不好说,届时你仍然可以获得一个无风险4.86%的年化收益,不要太凡尔赛。

我们再看到了第40个保单年度,投保人70岁差不多开始退休养老,账户有接近400万。

此时年化单利达到了7.31%,你看看,是不是就实现了最开始我们提到的无风险年化7%的收益呢。

而且随着时间进一步拉长,复利的效力越来越大,第50个保单年度账户现价高达533万,第60个保单年度账户高达780万,第70个保单年度账户高达1101万。

很多人这辈子想要做富二代而不得,你只要现在行动,我敢保证你儿子、孙子至少是千万富翁。

届时你的子孙估计会到你的坟头来,隆重的感谢你这位有着巴菲特和查理芒格一样智慧的祖父。

有人说,万一投保人挂了怎么办?

其实都不用担心这些,有的增额终身寿支持第二投保人,即使第一投保人去世,也可以直接由第二投保人接替账户复利增值。

所以,你说有什么财富投资秘诀吗?

没有,就是很简单的复利思维,简单的事情重复做,重复的事情认真做,仅此而已。

那为什么还有很多人做不到,甚至亏钱。

这里我就必须说下复利的陷阱。

什么是复利的陷阱?

那就是本金亏损。

我举个例子,假设你投资风险较告的权益资产(某股票基金),第一年赚10%,第二年亏10%,你觉得你是赚还是亏?

很多人以为不亏不赚。

但实际上你是亏钱的,因为(1+10%)*(1-10%)=99%,你看,你还亏1%。

如果20年内,一半时间赚钱,一半时间亏钱,我告诉你,最后你反而还亏10%。

这也是为什么巴菲特说,投资最基本的三条军规:第一,保住本金;第二,保住本金;第三,时刻牢记前两条。

股民,我就不多讲了,市场只有永远的“七赔二平一赚”。

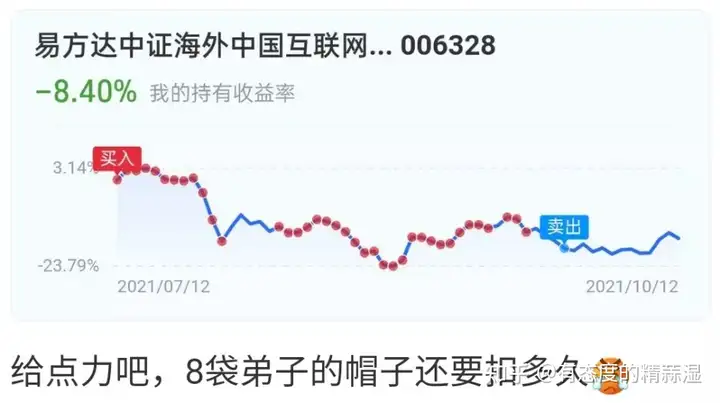

而基民,想当然认为只要我定投基金就可以获得一个不错的年化回报,但现实情况往往是事与愿违。

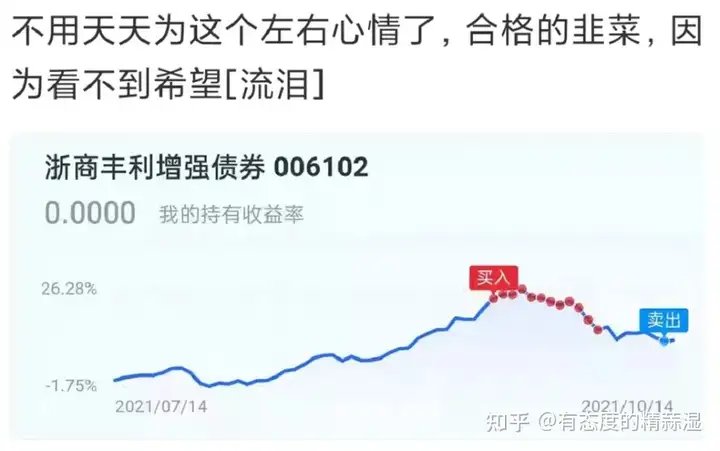

随便列举几个例子,比如高位定投,低位割肉。

还有一些基民,想求一个稳稳地幸福买个债基,可惜不幸踩雷了。

之前还有看到一位微博博主,吐槽银行理财亏本:

话说,你们炒股炒债的,近期市场很惨么????

我那么保守(qiong)的一个人,只买银行理财的人,选的还是交行取名“稳享固收”的产品…………

结果,它居然亏了?????

它居然亏了????

它宣称的收益率是1%到4.5%,这种收益率都有风险??

好吧,看来我只配买3%的理财………………

我想说,妹子,买3%的理财,还不如买个增额终身寿,终身无风险单利可达5%-7%,不香么。

就算你现在可以买到3%的理财, “10年后想要买款年化收益3%的理财产品,都可能像汽车牌照摇号那样,完全靠运气了。”

最后,总结下,回到知乎的帖子,甭管100万也好,400万也好,1000万也好,哪怕我只有10万块,怎么实现一个稳健回报。

我看到有一个高赞回答,结构也比较清晰:

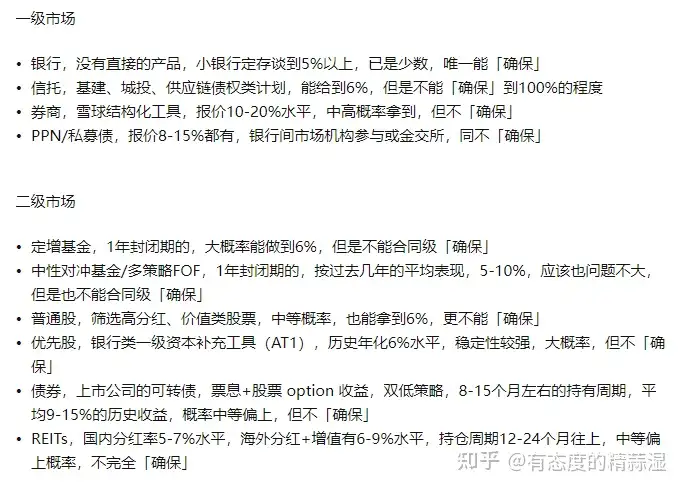

唯一能确保的只有小银行的定存,但这也仅限短期,不可能维持长期,甚至终身。

保险当中的增额终身寿,是目前我所知的唯一,可以保证确保,长期、终身,无风险收益达到单利年化5%-7%,复利接近3.5%的可配置资产。

但可惜的是,这类产品,很有可能将在接下来的1个多月陆续大规模下架。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。