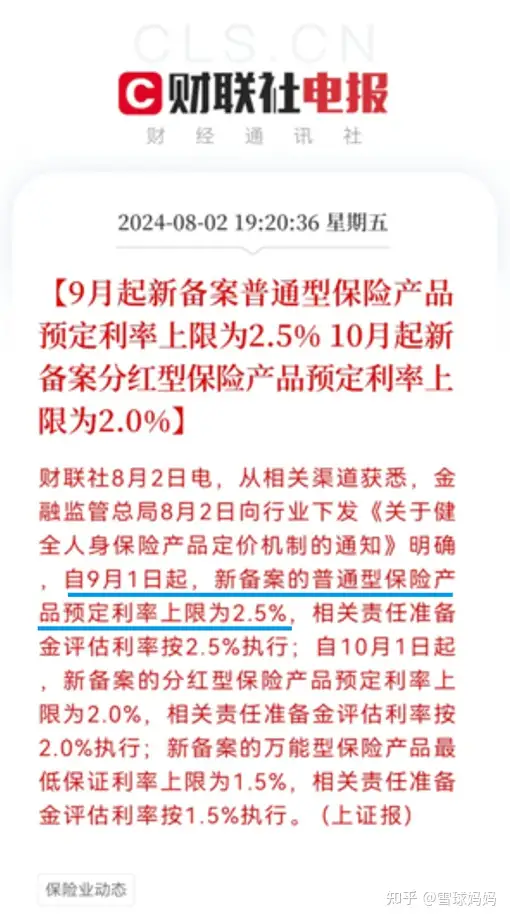

这两天财经新闻里有个大事儿,金融监管总局8月2日下发《关于健全人身保险产品定价机制的通知》,“9月1日起新备案的普通型保险产品预定利率上限为2.5%、预定利率超过上限的普通型保险产品停止销售”,这意味着预定利率3.0%的传统型寿险产品将在8月31日正式下架,错过就再也买不到了。

经常看我文章的朋友们或许还记得,去年也是这个时候,增额寿产品被监管要求下架大于3.0%的产品,当时我就曾写了一篇深度文章,提醒大家抓住最后几天时机入手3.5%的增额寿。相信当时听了我的话,买了3.5%增额寿的朋友现在一定会偷着笑,因为从那之后真的没有3%以上的产品了,而且马上3%想买都买不到了,只能买到2.5%的了。

预定利率一旦下调,那影响可不是闹着玩的。同样一笔投入,收益能差出十万八千里。就拿安稳盈·增额终身寿升级版来说吧,一位30岁男性如果一次性投入100万,那么在3.0%和2.5%的预定利率之间,持有20年,收益就差了15.5万;持有30年,差距拉大到30.6万;要是持有40年,那更是惊人,相差高达53.4万!错过最后的3.0%,损失之大,实在令人触目惊心。

说起来,最近这两个月,已经有不少保险公司宣布要下调寿险产品预定利率了,这背后的主要原因,就是大环境的利率一直在降。你看银行存款利率,不到一年时间就降了三回!就拿5年期定期存款利率来说,去年9月从2.5%降到2.25%,去年12月又降到2%,今年7月更是降到了1.8%,三次总共下调了0.7%呢,所以增额寿产品预定利率的下调也是大势所趋,保险公司也得过日子啊,不然就得喝西北风了。

没想到这官宣来得比想象中快多了,所以大家不要抱有侥幸心理,手里有点闲钱的,赶紧抓住这最后一个月的机会吧!

说起来,我最早关注到增额寿,还是因为我家娃的压岁钱,每年都能收到一万左右,我就想给他存起来,以备不时之需。一开始我买了基金,前几年赚得还挺欢,但最近这两年可亏惨了,不仅收益全没了,本金还亏了不少。银行定期存款呢,收益又太低,如果急用钱提前取的话,只能按活期利息0.15%来算,利息损失很大,想想就非常不划算。

正当我为选择哪种理财产品苦恼时,在朋友推荐下发现了增额寿。增额寿不仅收益高,而且到期保本保收益,不用担心亏损本金,真的是家庭理财中非常理想的选择了。

接下来,给大家详细展开说说我为啥会选增额寿吧。

首先,这增额寿最大的特点就是保本、安全。

经历了这几年的疫情,大家在投资时不再盲目追求高风险高回报,而是更倾向于选择那些稳健、能够保本保息的理财产品。毕竟咱们老百姓赚点钱不容易,谁也不想辛辛苦苦攒下的血汗钱打水漂。在我国,保本理财有三大金刚,它们就是:国债、银行存款,以及我们今天重点说的增额寿。

作为保险产品,增额寿背后还有《保险法》撑腰,有金监局严格监管,刚性兑付,安全杠杠滴。对于我们普通人来说,低风险理财就选它,稳稳当当不担心。

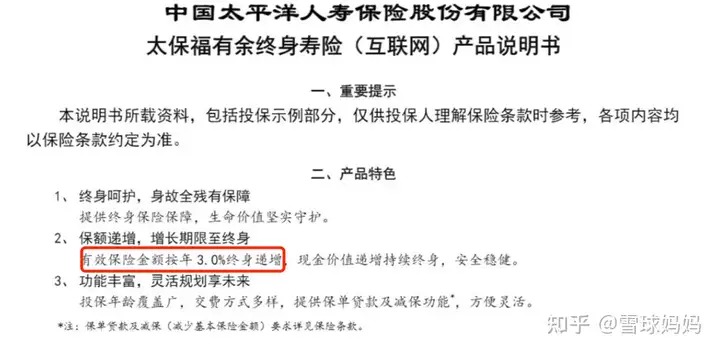

再来说说预定利率。它可不是随便说说的,是直接写在产品合同里的,白纸黑字,清清楚楚。比如支付宝上的安稳盈·增额终身寿险2.0(升级版),就在合同中明确写到“有效保险金额按年3%终身递增”。

这意味着,不管市场怎么风吹草动,利率下调多少次,它都能保证咱们的本金和收益,按照3.0%的复利稳稳增长。复利的力量可是很惊人的,能让本金轻轻松松翻倍哦!

说到复利增长,这可是增额寿的一大亮点。

增额寿是按照复利方式来算收益的,每年的收益都会加到本金上,一起产生下一年的收益。与复利相对应的是单利,每年的收益固定不变,收益不会加到本金里再产生新的收益,像银行存款就是单利方式。

复利就像是滚雪球,越滚越大,所以在长期投资里,增额寿的回报是比单利产品高多了!

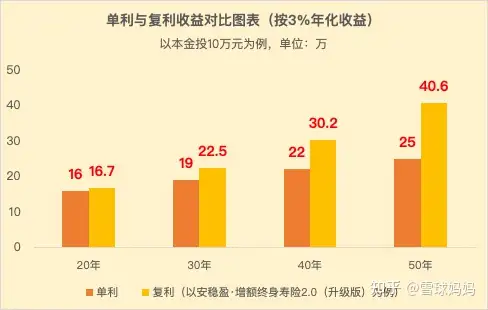

给大家举个例子,就拿前面提到的安稳盈·增额终身寿险2.0(升级版)来说,10万本金,预定利率是3%,和同样是3%收益的单利产品比比看,持有20年的时候,增额寿只比单利多赚了7200元,好像差别不大。但是,要是持有50年,增额寿比单利多赚了15万多!这可不是小数目啊!

时间越长,单利和复利的差距会越大,增额寿的复利效应也就越明显!因此,这类产品特别适合给孩子投保。给孩子买增额寿,能最大程度地发挥增额寿的复利效应,无论他们未来是学习、生活,还是创业、养老,都能有个坚实的后盾。

还有,增额寿的减保提现特别灵活。比如说,孩子上大学了,需要一笔学费;或者孩子要出国留学,需要一大笔费用。这时候,我们就可以通过减保提现的方式,从增额寿中取出一部分钱来应急。而且,这种减保提现的方式非常灵活,可以根据我们的实际需求来调整。

不过,说到这里,我得再提醒下大家:现在市场上还能找到3%预定利率的增额寿产品,但已经是凤毛麟角了。8月可是最后的窗口期,再不抓紧买,以后就只能买2.5%利率的了。

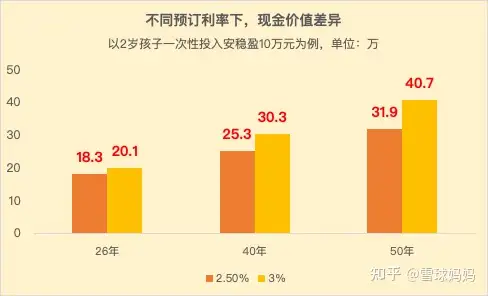

为了让大家更直观地感受到3.0%和2.5%复利收益的差距,我再给大家举个例子。如果我们现在给两岁的二宝一次性投10万的安稳盈·增额终身寿升级版,按照3.0%的复利增长,到他28岁时,这笔钱就翻倍了,变成了20多万;到他42岁时,涨了2倍变成30多万;到他52岁时,涨了3倍变成40多万。50年涨3倍,是不是觉得特别划算?

而如果同期是2.5%预定利率的话,那收益可就差远了。同样是投10万,到孩子28岁时,收益就差出了好几万,到孩子52岁的时候差了将近10万!这可不是一笔小数目啊,足够我们给孩子买辆小车车开了。

手里有点闲钱的,或者想给孩子存笔小金库的,建议趁现在还有3%的产品时抓紧入手。

市面上的增额寿产品很多,有选择困难症的小伙伴可以直接抄我的作业,就选支付宝上的【安稳盈】升级版(全称:安稳盈·增额终身寿险2.0(升级版))。我当时给我家两个娃投保增额寿时,可是做了不少功课的。

这里也给大家分享一下选购增额寿产品要关注的几个重点:

首先,我们要看产品的收益能力。

增额寿,不光是个寿险那么简单,它还有储蓄增值的功能,保单的预定利率越高,我们拿着保单的时间越长,最后到手的钱就越多。

市面上的增额寿产品,虽然预定利率可能都差不多,但产品设计、投保方案、持有时间等不同,都会影响你最后拿到手的钱。

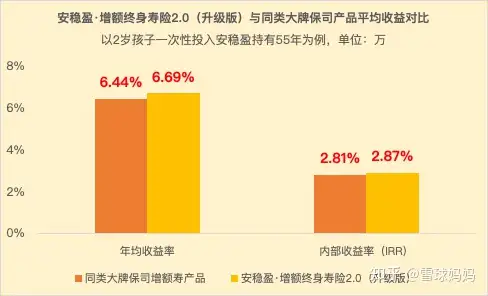

对我们这些保险小白来说,不用搞得那么复杂。看增额寿产品,就盯紧两个指标——年均收益率和内部收益率(IRR)。年均收益率,就是按单利口径计算的年化收益率。内部收益率,是按复利口径计算的年化收益率。这两个收益率越高,说明增额寿产品的赚钱能力越强!

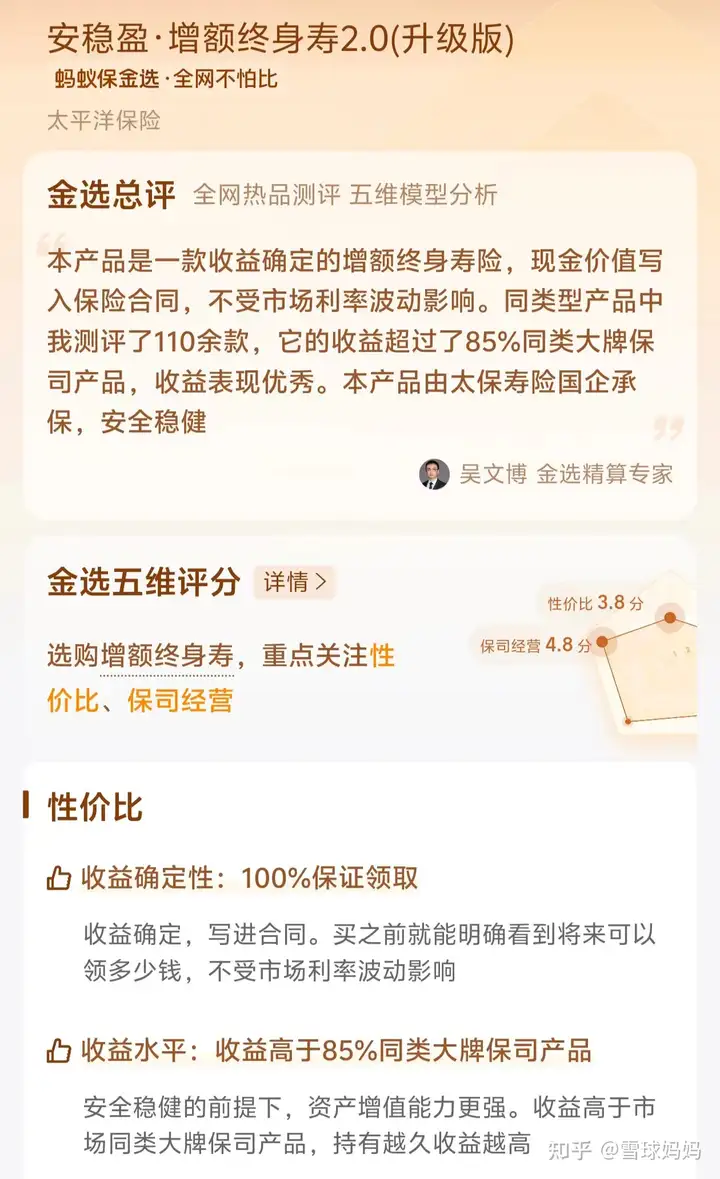

还是拿【安稳盈】升级版给大家举个例子,假设给我家两岁的二宝一次性投10万元,然后保单一直拿到55年。这么一来,【安稳盈】升级版的年均收益率最高能达到6.69%,内部收益率最高达到了2.87%,而同类大牌保险公司产品的年均收益率和内部收益率分别是6.44%和2.81%。【安稳盈】升级版在这两个指标上都超过了市场上85%的同类大牌保司产品,收益绝对是增额寿产品的第一梯队。

接下来,就是看保险公司靠不靠谱。

这几年,大家也看到过一些出问题的国内外保险公司被托管或者兼并。有国企背景的保险公司稳定性会更强,也能让我们省去后顾之忧。【安稳盈】升级版背后的承保公司是“寿险行业领袖”之一的太平洋人寿保险,有国资大佬背后撑腰,连续13年都在《财富》世界500强榜单上!

而且,太保的增额寿还有个隐藏福利,买【安稳盈】升级版总保费达到150万年交交费期满5年,就能拿到“太保家园”全国12个城市的高品质养老社区入住资格,享受一把高品质的养老生活,不要太爽。

最后,要挑一个信誉良好的销售平台。

因为保险不是一锤子买卖,它随时随地需要后续的服务。支付宝这样的大平台,不仅有严格的风险控制体系,安全性得到保障,而且提供了非常便利的保险购买和售后服务。

支付宝提供的投保方式灵活多样,我们可以根据自家的实际情况,选择按月储蓄,为未来积攒小金库,也可按年投保或一次性投入。投保方案可以自由调整,预期收益实时展示,清清楚楚,随时都能在支付宝上查看,方便得很。

另外,【安稳盈】升级版,可是入选了支付宝蚂蚁保金选的!

这可不是随随便便就能进的,要经过第三方专业精算师的严格测评,投保门槛、保障范围、性价比、保险公司经营情况、服务理赔等等,各项指标都得达标才行,全网测评了2000多款保险产品,最后只有88款入选了金选,可见这筛选条件有多严苛。

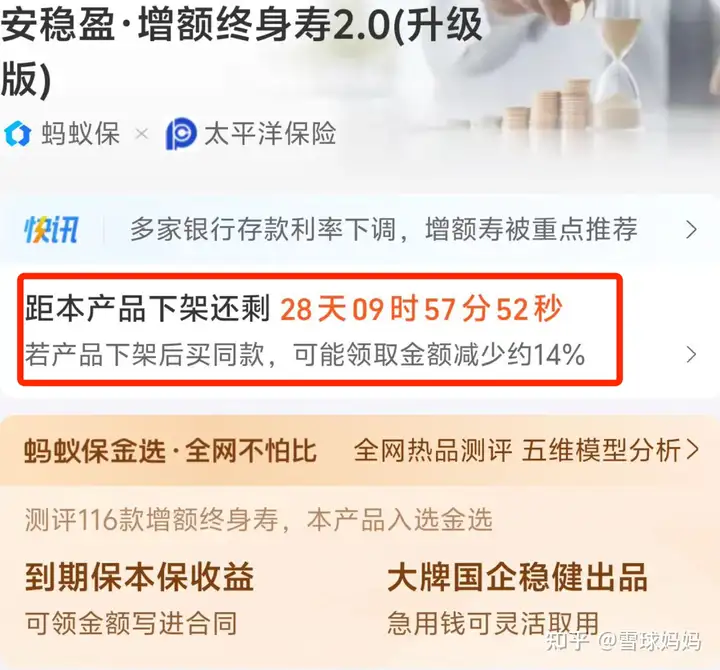

刚刚我又去支付宝查了一下,这款产品8月31日就要下架了,且额度有限,真的要抓紧时间了,错过这次,之后想买都买不到了。

如果还没想好,建议选3年期缴的方式先上车,一是在还能买到3.0%安稳盈的窗口期把3.0%预定利率在最后的节点锁定下来,以防自己错过后悔;二是找精算师朋友算了一下,3年期缴是几种期缴方式中回本最快的;三是首年先交几万块,3年没啥压力就能攒下十几万,利用时间发挥增额寿的复利价值,等待本金翻倍。

有需要的小伙伴,那就要赶紧上车了,如果安稳盈(升级版)额度提前售罄将会提前下架,等下架了就再也买不到了。

如果大家要买这款增额寿产品,操作也非常简单,在支付宝中直接搜索“增额寿”,选择【安稳盈】升级版:选择第一款标记为“蚂蚁保金选”的安稳盈·增额终身寿险2.0升级版就可以了。

最后再提醒一次,8月31日之后,3.0%的预定利率可就成历史了,到时候后悔药可没地方买!给孩子存钱这事儿,就像种一棵树,最好的时间是十年前,其次是现在。赶紧抓住这最后的机遇,上支付宝搜“增额寿”,锁定【安稳盈】升级版,动动手指,就能给孩子攒下一个小目标!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。