谨以此文帮助理财小白,没时间研究、没投资渠道、没专业背景的普通中产人群,如何十拿九稳的安全攒钱。

如果说过去的十年,是普通中产踩着风口实现了逆袭和创富的时代,那么未来的十年,普通中产如何守住自己的财富是至关重要的。创富可能不需要金融工具,但是守富一定需要金融工具,而且非储蓄保险莫属。

资管新规实施以后,绝对安全的理财方式已经没有了,相对安全的理财方式也只剩国债、50万以内的存款、人寿保险这三种形式了。之所以说相对安全,是因为如果万一国家的金融体系全线崩溃,那么什么都别谈安全,所以我是非常严谨的用了“相对安全”这个词。

最近去银行买理财的人,可能几乎都遇到过银行理财经理推荐的储蓄保险产品,而且多半是增额终身寿险这种类型。至于为什么会是它,我前面专门写过,有兴趣的可以自行查阅。

淘保妈咪划重点:未来中产家庭财富的“刚需”——储蓄险系列科普(二)增额寿的定义和作用0 赞同 · 0 评论文章对于健康的家庭资金配置来说,激进高收益的、稳健低收益的资金配置都应该有,短期灵活的、长期专款专用的资金配置也都应该有,所以完全没有必要非得走极端,去捧一踩一,全部都不冲突。只是根据个人的风险爱好,按比例分配的问题。

今天不打算晦涩的聊储蓄险的概念、功能、优势之类的内容,而是以3个比较典型的案例,看看普通中产用保险攒钱的思路,如何攒到200万。

为什么我要限定中产群体的案例,我前面有写过,有兴趣的自行查阅。毕竟保险这种金融工具,是用复利去产生收益的,所以本金的起点也算重要。

淘保妈咪划重点:未来中产家庭财富的“刚需”——储蓄险系列科普(一)为什么中产比富人更需要储蓄险0 赞同 · 0 评论文章案例一:张女士

张女士,35岁,企业高管,老公是某大厂的技术专家,丁克。每月收入盈余不少,年终奖大都用来做基金和股票投资,想有一个安全稳健的备用金账户,未来中长期什么时候用钱也不确定。

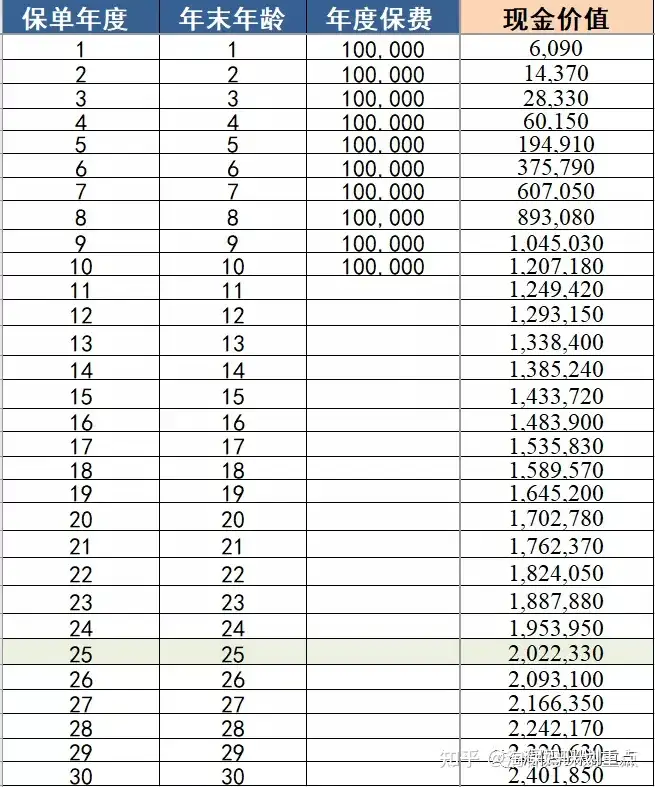

以下是用一份增额寿险产品规划张女士家庭备用金的思路:

方案设计考虑:

张女士夫妻都是事业的黄金期,所以用未来收入鼎盛的5年时间缴存资金且用月缴存的方式,在每月发薪日,自动划扣17000元到保险里,是比较适合企业金领的存钱习惯,无感、持续且安全。年终奖依然可以用于原有的基金和股票投资。

张女士60岁的时候,无论她的基金和股票收益怎样,至少有这个200万备用金打底的稳健账户,可以用来养老或者其他用途,如果没用到继续复利滚存。

案例二:王先生

王先生,30岁,私营小企业主,儿子刚出生,打算给儿子存一笔钱,用于儿子未来的教育和婚娶或者是儿子的创业启动资金。

以下是用一份增额寿险产品规划王先生的子女备用金的思路:

方案设计考虑:

王先生是创业初始阶段,对于现金流有较高的需求,所以适合年度缴存资金较低,拉长缴费时间,用10年的时间为儿子积累财富。儿子在25岁的时候已经拥有200万,出国深造、结婚、创业都可以,如果不用这笔钱,就继续复利滚存下去。

当然,如果中间王先生的企业临时遇到资金周转困难的话,还可以用保单现金价值贷款80%出来应急用。

案例三:刘女士

刘女士,55岁,刚退休,身体健康,子女无负担,还有一套小商铺,每月有大几千元的房租进账。有100多万的理财资金到期赎回,打算找一个绝对安全增值的方式,打算百年以后留给孩子,如果孩子不孝顺就将来自己花掉。

以下是用一份增额寿险产品规划刘女士的财富传承的思路。

方案设计考虑:

刘女士目前日常的现金流较充足,这笔钱大概率是为孩子传承用的,抑或是未来应对较大的突发风险,绝对的安全增值只有选择增额寿,但是鉴于保险需要时间足够长,才能体现出复利的价值,因此刘女士在3年内缴存完比较合适,75岁的时候刘女士已经有200万稳稳的到手,如果不用也可以一直复利滚存下去,刘女士百年以后传承给子女。

所以经常有人来咨询我储蓄保险,但是一开口就是让我推荐一款产品给他,这我真是无从推荐,没有哪一款产品是十全十美的适合所有人。

针对不同客户的年龄层次、人生阶段、资金用途、家庭财务收支状况、品牌偏好、增值服务等等,都会有不同的产品解决方案。保险是一种金融工具,既然是工具,就是要发挥出它的功效。

找保险经纪人买保险,就是为了定制最符合自身需求的方案,所以先把自身需求理清和聊透,根据需求再去选择产品。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。