许多人已经逐渐形成了投资观念,这是一个好消息。良好的投资理念能帮助我们更合理的对我们的资产进行配置,赚取收益。那么第一步我们要先明确,我们投资的目标到底是什么?然后明确目标后我该选择怎样的标的?

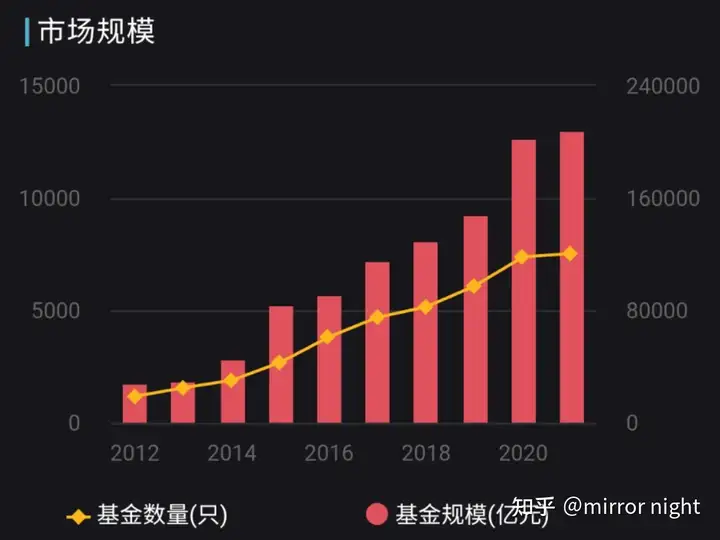

2020年可谓是公募基金的大年,随着疫情复工后各产业的逐渐复苏,加之宽松的流动性政策使得股市迎来了一波行情。而众多布局消费、医药等行业的权益类公募基金更是从这波行情中获得了巨大的收益,从而获得了大量的资金关注。下图是从2012年到2020年基金规模统计,可见公募基金规模在近年正不断增长,而今年也有继续上行的趋势。人们对于投资的需求正在不断扩大,投资意识也在不断完善。

数据来源:Wind金融终端

投资观念的普及固然是一件好事,但是其中也会伴随一定的风险。2020年4月的“原油宝”事件就是个很典型的例子,投资者由于对期货的了解不够深入,并且风险承受能力也远远达不到投资期货的标准,导致一些投资者亏损了自己的所有积蓄,甚至一些资产变成了负数。近期公募基金也普遍回调,基金再次登上热搜,只不过这次由之前的狂热兴奋变成了一片哀叹,不少新进投资者纷纷“抄底”结果被套住,导致投资体验不理想。但是如果掌握了正确的投资理念以及方式,进行合理的资产配置并且耐心的持续性投资,从长远来看对于自己的财富积累会是一个很大的帮助。

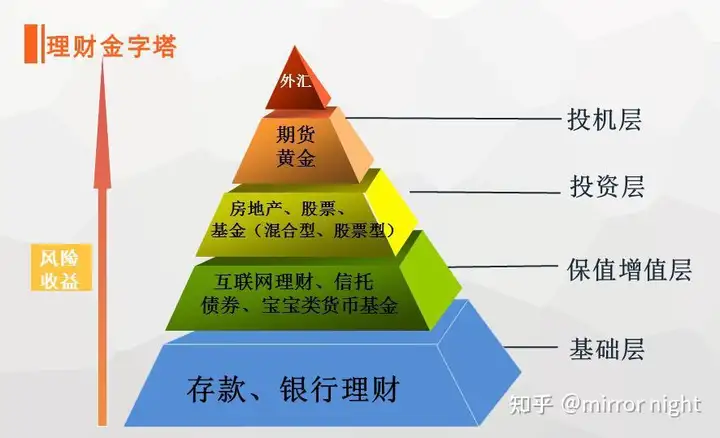

首先我们要明确,在任何的市场当中,收益和风险一定是挂钩的。你预期的收益率越高,伴随而来的风险也就越大。如果投资标的能让你一夜暴富,那它也能让你一夜破产。如果投资标的是无风险资产,那么他的收益率也不会很高。所以我认为配置资产的最终目的是配置自己的投资标的所带来的风险,一个良好的资产配置能让我们控制风险的同时尽可能的赚取收益。通俗一点说资产配置就是“投什么,怎么投”。

要进行资产配置,我们要“知己知彼”。我们首先要“知己”,对自身情况进行一个分析,并且明确自己投资的目标。然后我们要“知彼”,了解各种投资标的的特点,比如收益情况、投资期限、亏损风险以及交易规则等。在“知己知彼”后,我们就可以结合自己的投资目标以及不同投资标的的特点,为自己进行一个资产配置。

知己

分析自身情况,确定投资目标

“知己”的第一步就是对自己的财物状况做一个分析。有些投资人是学生,主要的经济来源是父母给的生活费以及在外打工、实习的工资。那么这部分钱扣除你的生活成本再留一些现金在身边以备不时之需后,剩下的资金可以用来进行投资。而像我这种刚刚毕业开始工作的投资人,可能手头积蓄不多,但是有比较稳定的工资,未来提升的空间也比较大。那么我就可以给自己定个目标从每个月的工资中存下一笔用来投资,积少成多。有些投资人已经在职场打拼多年,成家立业。那么他们可以将手头的积蓄用来投资。对自身财务情况进行分析能让我们确定我们的本金大致有多少,本金的增长大致会有多少,本金的流动性如何。

清楚自己的财物情况后,我们就可以确定自己的投资目标了。我们的预期收益是多少?能承受多少风险(也要将流动性风险考虑在内)?这笔钱我们在多久之后会需要用到?根据这些我们可以设定我们的投资期限,我们的目标收益率,并且根据我们的目标收益率尽可能的分散我们的风险,帮助我们稳健的获得我们预期的回报。

知彼

进行资产配置,分散投资风险

这里简要介绍一下现在主流的几种投资标的,现在初学者在最初接触投资时主要有三种标的——股票、基金、债券以及理财产品。

股票实际是一种所有权的交易,通俗点说就是你先以一个价格从其他人手中买来某个上市公司的所有权,再以另一个价格将这个上市公司的所有权卖给其他股市的参与者来赚取收益。股票交易其实是交易双方的博弈,由于股票的价格是实时变动的,一天的涨跌幅能达到10%、20%,所以是一种高风险高回报的投资标的。

图片来源:新浪

而基金的话是基金经理募集投资者的资产,然后投入对应的标的中为投资者赚取收益。常见的基金有股票型基金、混合型基金、债券型基金和货币型基金,也就是募集到的资金会由专业人士投入股票、债券、货币市场工具等。基金更类似于一种委托关系,将资金托付给基金经理让其帮你投资。由于基金经理的专业性,他们在投资时会寻找较为优质的标的,同时分散投资降低风险。不同类型的基金风险程度也不一样,市面上目前最常见的权益类基金是一种中风险中回报的投资标的。

而债券则是一种债权债务关系,当我们购买了债券时,我们其实是将购买债券的资产暂时借给了企业或国家。等债券到期后企业或国家会连本带息偿还债务。需要一提的是一般来说我们将国债定义为无风险资产,因为国家发行的债券一定会偿还。但是企业债有几率会遇到暴雷的情况,如果企业的现金流不够健康可能会出现债券无法偿还的情况,所以在购买债券前也需要进行一些研究。总的来说债券是一种中低风险的投资标的。

理财产品更为简单粗暴,即你将资金放入产品一段时间后,到期会给一个约定的收益率,值得一提的是理财产品并不是完全无风险的,有一些机构的理财产品可能会有到期无法偿还的可能性,所以在购买理财产品前也要综合考虑收益和机构的偿还能力。不过总的来说理财产品的风险比上述的两者都要小得多,是一种低风险低回报的投资标的。

图片来源:钱堂

了解了上述几个基本的金融产品后,我们就要根据自己的目标,同时结合这些产品的特点来进行资产配置。我个人的建议是,配置资产时要同时结合风险和收益来进行配置,你预期的风险越高,所要承受的风险也一定会越高。切记不可被收益冲昏头脑而去承受超出自己预期的风险。

在讲完“知己知彼”后,我想用一个例子来说明要如何应用上述的方法进行资产配置。首先要确认自己的投资目标,比如我现在攒下10万,希望通过投资5年后买一辆20万的车,那么我一年的收益率大致要在15%左右。我预期我能够承受部分本金亏损的风险,所以我会用一些低风险的产品作为我的安全垫,然后再购买一些中高风险产品来获得超额收益,从而获得这个15%的收益率。然后我会根据我的目标选出我的投资标的,我可能会选择将1万投入股票,7万投入权益类基金当中,剩下2万投资于类固收基金或者国债、定期理财等低风险标的。我可能通过一万元的股票获得超高的收益,而且即使一万元全额亏损也在我的承受范围内,七成的权益类基金能尽可能的帮我在控制风险的同时赚取收益,最后两成的低风险产品作为保值。当然这个只是一个例子,每个人都会有自己的配置偏好,但是设立目标并进行一个资产配置是非常有必要的。

所以,在进行投资时,首先要了解自己,其次要了解自己投资的标的。只有对自己的状况和自己的需求足够了解,一方面不用担心被他人哄骗,另一方面服务人员也能更清晰的了解你需要什么样的投资方案。

免责声明:

在任何情况下,本推送所载信息、意见以及观点仅为本人判断。投资人需根据个人风险承受以及个人投资目标、财务状况来来判断是否参照本推送内容,独立做出投资决策并自行承担风险。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。