这是我多年股市摸爬滚打的的积累,

看完这篇文章,如果你完全搞懂,并且不贪照做,至少保证你买基金会赚钱。

并不是我有多神仙,而是基金赚钱本身比较简单,并没有什么神秘高深的技巧。这东西就是一层窗户纸,没人帮你捅破你摸索几年都找不着门路,有人帮你捅破,你就能赚钱。

大家一定要跟着我的思路慢慢看,大家看完以后肯定可以学会怎么在股市赚钱。

先放一下我实战的截图

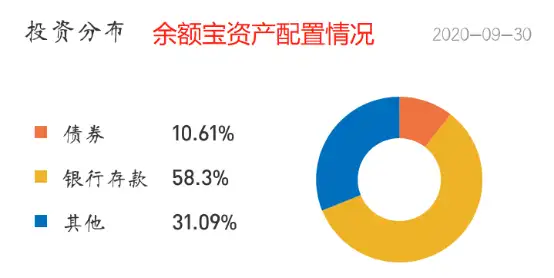

实战账户1:

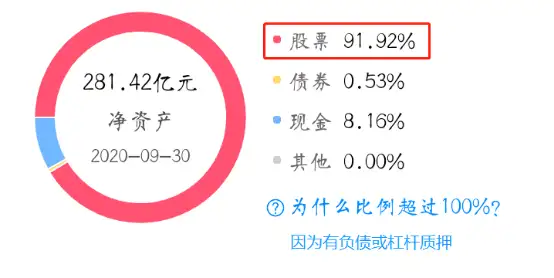

实战账户2:

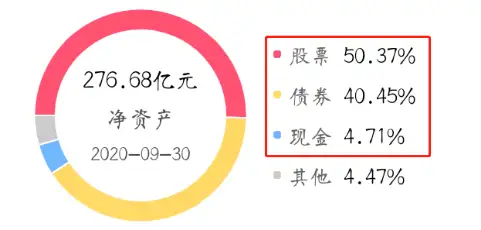

实战账户3:

放实战截图并不是炫耀什么,而是想说我写文章不喜欢空谈,首先我一定要搞透本质,其次我真银白银实战赚钱后才会分享,最后我力求“一竿子插到底”,可以落地实操赚钱。

本文的目录框架如下:

一、什么是基金?

1、定义

2、是否安全

3、运作原理

二、基金的简单分类

1、按照投资对象(货币、股票、债券、混合、指数)

2、按照运作模式(封闭、开放)

3、按照购买场所(场内、场外、ETF、LOF)

4、其他特殊基金(QDII、分级、保本)

三、一只基金要看什么指标?

1、历史收益

2、净值

3、规模

4、持仓

5、基金经理

四、买前须知

1、交易时间

2、申购、认购

3、赎回

4、上哪买?

5、手续费

五、如何迈出基金投资第一步?

1、先做规划

2、找准最赚钱的方向

下面进入正文:

一、什么是基金?

1、定义

基金的本质是众筹,是一种委托关系。

散户委托基金帮忙投资,专业的基金公司筹到钱,大家一起做投资。它能让散户以10元、100元的门槛,投资大型项目,例如银行千万级存单、上千元的茅台股票。

作为对比,股票、债券投资就比较直接。

股票是买入一种所有权,持有公司股份,成为股东,同时需要承担公司盈亏风险。

债券是买一种债权,借钱的人按照约定,到期还钱和利息,风险偏小。

2、是否安全

基金最大的安全问题是:如何防止基金公司跑路或者自己藏钱(老鼠仓)。

借助第三方基金托管公司能有效地保障钱的安全性。

当散户把钱转账给基金公司,实际上,钱并不会近入基金公司的口袋。而是来到基金托管公司,一般是商业银行(工行、建行、农行等),代为管理。基金公司想买XX股票,就向银行申请,银行收到指令直接买入XX股票。

用钱的和管钱的相互独立。

哪怕基金公司破产,我们的钱也是安全的,不会原地消失。这和P2P等有跑路风险的金融产品有本质上的不同。

3、运作原理

一只基金的诞生:

① 基金公司寻找投资标的,形成基金产品

② 证监会审批,允许发行

③ 基金公司发行基金(宣传+吹牛环节)

④ 投资者投资

⑤ 进入封闭期(一般为1-3个月)

⑥ 正式运作(开始计算收益)

如果一只基金在正式运作后,投资者纷纷卖出,基金规模缩小到一定程度。或是运作到期。基金公司会通知清盘,把还剩下的钱退给大家。一般情况下,清盘的时候基本上也亏光了,一定要在清盘前换一只基金,有效止损。

二、基金的简单分类

1、按照投资对象(货币、股票、债券、混合、指数)

(1) 货币基金:余额宝就是最常见的货币基金。投资银行存单、央行票据、银行存款等,风险低,收益低,可以随时买卖。

(2) 股票基金:是市面上最常见的基金类型。用80%以上的钱投资股票,风险高,收益高。

(3) 债券基金:80%以上的钱投资债券,风险低,收益比货币基金略高。一般买入的是国债、地方债、企业债等。比较特殊的是可转债,买入后能从债券转为股票,风险略大。

(4) 混合基金:可以同时买入银行存单、债券、股票,混在一起成为一只基金。

(5) 指数基金:根据已知指数的股票比例,选股投资,组成一只基金。是股票基金的一种。能有效避免基金公司投资股票像在“大海捞针”,投资者投资起来更放心。

常见的指数有沪深300指数、中证500指数、医药100指数、纳斯达克100指数……指数可以包含大盘、某一行业的股票,甚至是海外股票。

2、按照运作模式(封闭、开放)

(1) 封闭式基金:基金开始运作后,新的投资者无法直接申请购买,只能到证券交易所里买二手的。基金规模不会增加。

(2) 开放式基金:基金开始运作后,新老投资者都能直接向基金公司申请购买。基金整体规模会随着投资者的申购而增加。

3、按照购买场所(场内、场外)

(1) 场内基金:需要开户,在证券交易所里买卖基金。

(2) ETF基金:全称交易型开放式指数基金,是最典型的指数基金,也是最典型的场内基金,只能开户买卖。

(3) 场外基金:不能在证券交易所里进行买卖,只向基金公司申请购买,或者申请赎回。

(4) LOF基金:全称交易型开放式基金,既能在场内买卖,也能在场外交易。(不一定投资指数,也能投资债券或者黄金)

4、其他特殊基金(QDII、分级、保本)

(1) QDII:投资者可以通过买这类基金,合法地投资外国股票。尤其是买外国的指数,例如,美股的纳斯达克100和道琼斯指数。

(2) 分级基金:把一只基金人为地分成两半,A份设一个保底收益,稳定、安心;B份去投资风险极高的股票、期货等,赚到的钱稳定分给A,多出来的都是自己的。风险在于,如果B份出现巨大亏损,A份也要跟着赔钱。

注:国家已下文件:在2020年底,所有分级基金都必须合并回一只基金,减少高风险投资,维护市场稳定。以后应该很少再提这一概念了。

(3) 保本基金:唯一目标就是保证本金不亏,基本都会买入定期存款、货币基金、短期债券等。如果存款积累了额外的利润,再用多出来的钱买一些长期债券或者股票,赚了是自己的,赔了也不影响本金。适合极度保守的投资者。

三、一只基金要看什么指标?

1、历史收益:主要观察基金3个月、最近一年以及最近3年收益情况。分别对应短期、中期和长期收益。

每一只基金都有业绩比较基准,但标准线大都很低,甚至低于市场平均水平。所以一般会用沪深300指数作为对比。当基金的中期和长期收益都比沪深300强时,可以认定是一只不错的基金。

注:

债券基金无法与沪深300对比,但长期收益(2年以上)7%以上算不错。

货币基金无法与沪深300对比,但7日年化收益2%以上算不错。

2、净值:所有基金的初始净值都是1。

(1) 货币基金的净值始终为1,涨幅主要看7日年化收益和万份收益。

(2) 其他基金根据业绩的涨幅,净值随之叠加。

例如,正式运作后第一天涨了5%,则净值为1.05。净值不是股价,并非越低越好,它只代表该基金从发行到现在业绩的涨幅情况。

3、规模:规模在2亿以上为正常,过低则有清盘危险。

4、持仓:主要针对股票基金而言,持仓前十的分布,会很大程度上影响风险与收益。

当前十重仓占比过大时,基金波动概率更大。

当持仓过于集中在某行业时,基金潜在风险较大。

5、基金经理:任职时长和任期收益是考察重点。

如果一只基金经常更换基金经理,则其收益很有可能不稳定。

如果基金经理的任期收益为负数,则基金未来业绩大概率很差。

四、买前须知

1、交易时间:T日,即交易日,指的是可以在证券交易所交易的日子。

周一至周五开盘交易,节假日休息。

开盘时间:早上9:30—11:30 下午13:00—15:00.

每天15:00之后算下一个交易日。

(1) T+0,即当天交易,当天结算。

(2) T+1,即当天确认交易,第二天结算。

(3) T+2,即当天确认交易,隔天结算。

2、申购、认购

(1) 认购:是新基金的发布流程,发生在第一次向社会公开募集资金的时候。时间一般会持续一周,火爆一些的基金一天就会卖空。

(2) 申购:向基金公司申请购买基金。大部分基金都是T+1模式,当天确认买卖份额,第二天正式买入、开始跑收益,第三天能看到收益结果。

3、赎回:向基金公司赎回基金,大部分都是T+2,即当天确认,隔天到账。基金赎回大都需要经过银行二次确认,才能到账。货币基金赎回是T+0,赎回资金秒到账,最方便。

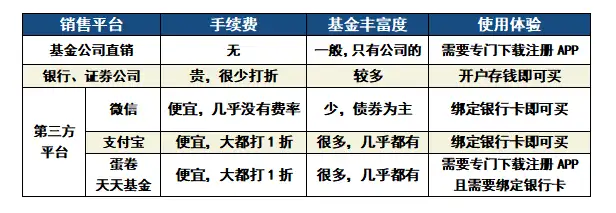

4、上哪买?

现在买基金的途径已经很丰富,手机上动动手指都能交易。

区别在于手续费,需要综合考虑自己买基金的操作习惯,寻找收费相对低的平台即可。

第三方平台之所以费率便宜,主要是靠自己的营销策略,实现薄利多销。

5、运作费率:项目比较琐碎,变化幅度较大,投资时应首选费率低的平台。

管理费+托管费(不打折):相对于支付给基金公司的工资,每天固定扣取。

认购费(不打折):新发基金才有。

申购费(可打折):买基金的费用,一般为1.5%,第三方平台通常会打1折。

赎回费(分级收费):通常分3~4档,基金持有时间越久费率越低。

注:

A类基金:只收申购费,赎回按持有时间收持有费,适合长期(一年以上)投资。

C类基金:不收申购费,但有销售服务费,适合短线投资。

五、如何迈出基金投资第一步?

投资基金不是在银行存钱。

收益越高风险越高!

在迈出第一步之前,心里必须有数,不能跟风乱跑、人云亦云。

1、先做规划

基金投资就像跑一场马拉松,需要耗费较长的周期,和一个清晰的目标。

首先必须做好长期战斗的准备。

至少要有1~2年的收益预期,一切往长远做打算,能帮你减少很多市场波动带来的烦恼。

其次是投资的目标。

买基金之前,先问问自己,赚钱的目的是什么?

是想赚养老的钱?首付的钱?孩子的学费?或是只想跑赢通货膨胀?

对于“终点线”的预期会深刻地影响你的风险承受能力。

如果你买基金只是为了跑赢通胀,实现保值,那么就不要玩短线、别买波动大的基金,应该关注更加稳定的债券基金、货币基金,以及智能存款。

如果你买基金是为了存款增值,自己吃喝不愁,房贷车贷也不成问题,那么可以试着关注高收益的基金,短期波动大点也没关系。

2、找准最赚钱的方向

以下写给那些想要实现资产增值,无惧短期波动,只想挣大钱的朋友。

当前市场,投资什么最赚钱?

股票。

转换到基金投资领域,是股票基金以及混合基金。

它们的本质,都是买入一篮子上市公司股票。

股票赚钱的本质逻辑就是:上市公司赚钱,持有股票的股东才能赚钱。

如何选出一堆持续赚钱的公司股票呢?

方法一:买指数基金,指数跟踪的是市场平均收益。只要国家经济在增长,市场平均收益必然是正向的。长期收益可达6%~8%。

方法二:是让专业的基金经理帮我们买好股票,我们坐享其成。优秀的基金经理长期收益超15%不是问题。

在市场低位买入,长期持有3~5年,直接躺着赚钱。

方法虽然简单粗暴,但真的能帮大家赚到钱。

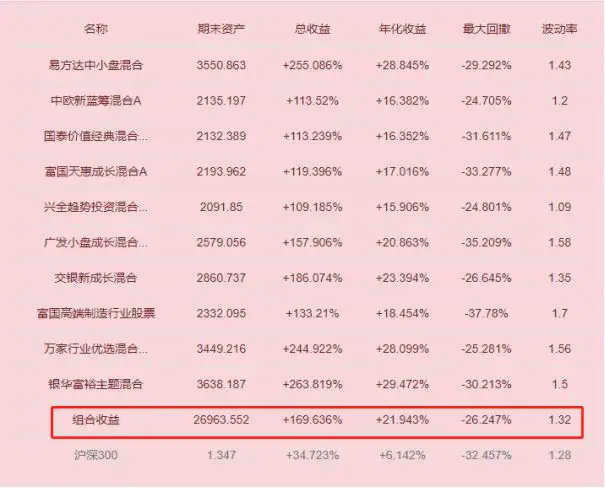

我从自己优选的40支基金池里随便挑选10支基金,持有5年,总收益169.6%,年化收益21.9%;

回测结果如下图:

具体怎么选基金,这里不展开,我直接给大家一个名单和详细攻略参考:

中国TOP40基金名单mp.weixin.qq.com/s/rqmM7fvApgCiUua7eIjeXw小白要做的就是少走弯路、错路,先赚到钱,然后再进阶。

如果以上内容掌握清晰,你想更进一步了解基金具体如何买入、买什么、什么时候卖。

我这里有完整的攻略,可以帮你彻底搞懂。

基金实际上非常简单,99%的人投基金亏损的主要原因是不懂,看完下面这些攻略,将帮你远离亏损,赚10%-15%收益。

基金全攻略:

1、基金全攻略:一篇万字干货彻底讲透基金,不仅有理论还有我的实战结果

3、基金怎么买:90%的人不懂,基金买入时机极其重要,这篇文章帮你彻底搞懂

下面是重磅:

5、基金干货书籍:我给大家整理了10几本经典书籍,帮你功力会再上一个台阶

6、基金40强名单:公认top40基金名单,业绩可以超过80%的基金

我现在基金持仓200多万,盈利70多万,一路走来,我非常知道朋友们的迷茫。

以我的真实经验,大家不要到处问来问去,看一些碎片化的知识。相信我,耐心的花1个小时,认真学学上面几篇完整攻略,基金就能基本学懂。

基金实盘我会每周更新,实盘完全按攻略在操作,实盘能让理论全部落地。大家不妨跟着实盘实践一下。不下水,永远学不会游泳。经过一轮涨跌,你真正赚到钱,你就完完全全搞懂基金了。

这是最快最捷径的一条路,也我真金白银实战的经验。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。