很多朋友留言咨询,投资信托的话,买什么信托产品好?虽说市面上的理财产品中,信托属于安全稳健的一种投资方式,可是毕竟产品之间也有区别,不同产品收益不同,风险不同。

投资之前,第一步就是弄清市面上的信托产品究竟有哪些类型。我们按照资金投向来划分,看看每种类型的信托产品重点看什么。这样,今后你就能更好的筛选出优质项目了。

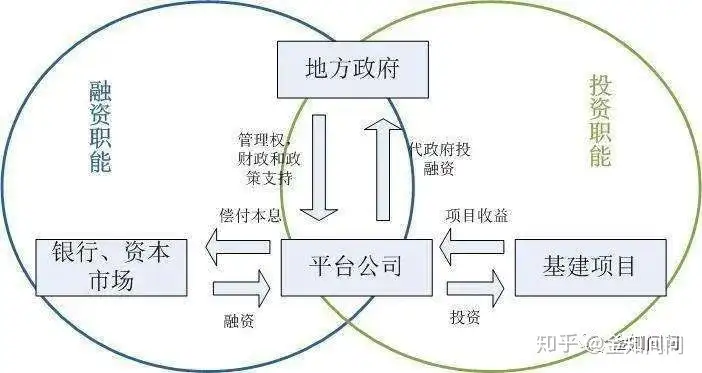

政信类信托

很多投资者对政信类信托比较熟悉,一是因为这类信托占据市面上产品的很大比例,二是因为这类信托一般有政府、国企做背书,安全度更高。

但是政信类信托最大的难点,就在于分清真政信和伪政信。市场上在售的一些普通国企融资类项目,甚至是工商企业类项目被包装成看似政信类信托,具有误导性,相对违约率较高的政信类信托数据中也同样涵盖了很多假政信。

什么是政信类信托产品?

政信类信托是指信托公司与各级政府或具备政府融资平台性质的公司在基础设施建设、民生工程等领域开展的信托业务。

政信类信托项目一般有以下三种模式

1 有明确资金用途

用于基础设施建设、民生工程等。这类产品融资方可以是城投等一级政府控股子公司,也可是当地相应领域经验丰富的国企。

2 无明确资金用途

(1)融资方与政府关系为直接控股关系,属当地政府投融资平台(城投企业)最优。控股股东可为政府或政府特定分配的职能部门。

(2)融资方与政府关系为间接控股关系。需对融资方做重点考量,判断企业在当地是否充当重要基建主体、代建主体,可以从多方面考察,如企查查等软件,网上搜索更多相关资料等,不能只看项目推介材料。如果能看到更多的资料更好,例如企业内对应的应收款是否来自政府或政府职能部门等。

(3)融资方为当地金融控股平台类型的国企。这类企业主营业务往往为股权投资、债权投资、资产运营、管理等,金融行业与当地经济发展实属紧密相关的敏感行业,越来越多的地区政府重视金融控股平台的建立与发展,与政府关联度高,此类企业作为融资方独特优势在于融资渠道众多,造血能力强,一般相比较下偿债能力强过其他性质国企,且政府同城投企业一样,干预性强。监管除受政府和企业内监事常规监管外,还由当地相应监管局进行业务监管(金控平台下设有信托或银行牌照受银保监局监管,有证券牌照受证监局监管)。

3 政府与民营企业合作构成的政信PPP模式融资

融资方往往是由政府与项目关联方共同出资组建的项目公司。虽有政府背景在结构中,但牵扯民营企业,如果共同开发项目进展不如预期,政府有权退出。这类项目相对在政信范畴风险偏高,合作民营企业实力越强,项目运营阶段风险越小。

怎样选择优质的政信类项目?

1 城市级别高的占优势

地级市>市辖区≥县级市,综合来看选择地方综合财力强、一般公共预算多的地区。

这时候你需要仔细甄别这个项目是地级市政信还是其他级别市政信,方法很简单,查阅项目资料,能看到融资方的实控政府职级到底是哪里。

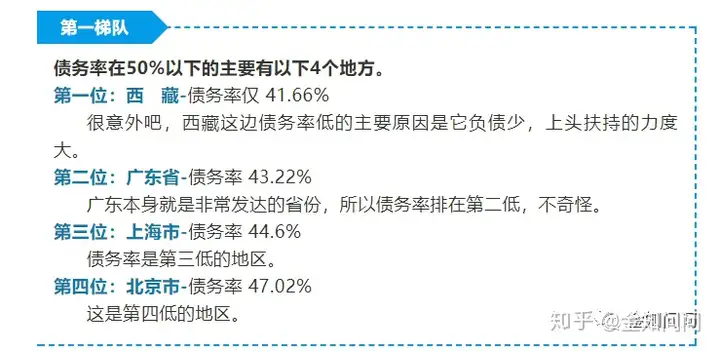

2 看所属地区债务率

所谓债务率=地方政府债务余额*100/地方政府综合财力

国际公认90%-150%的债务率为安全警戒线,以下是2019年全国31个省、直辖市、自治区的债务率,由此可以指引你的投资方向。需要注意的一点是,有些原本自己认为经济发达的地区,它的债务率其实并不低,比如江苏和天津。

3 近期募集项目密度

如果该地区同时期募集很多项目,时间间隔短,那么最好规避投资。

4 相关企业的实力

融资方主体的实力和信用、还款来源、担保方的实力,担保抵押措施等,这些都处于优良状态,产品风险才是可控的。

5 比较收益

如果投资同一个地区的项目,融资方不同,那么尽量选择收益低的产品,毕竟风险和收益成正比,稳健考虑的话,建议选择合理收益的产品。

6 抵押物充足

抵押物处置起来灵活度排比:稀有资源抵押>住宅土地>商用土地>应收账款(债权)>股权收益权

现金管理类信托

这类信托项目非常稳健,被称为最安全的一类信托产品。相应的,产品收益过低,几乎与银行理财产品持平,但是买信托产品的投资人,就是为了追求比银行多的哪一点收益率,所以,这类产品虽然最稳健,但是投资的人却很少。

它的特点是期限灵活,安全性高,底层投向流动性强。更多时被称作资金池中的资金池,不同于普通资金池,期限最短可仅做1个月,而且投资大部分是投资标准化债权市场。

现金管理类信托类似于银行理财产品,风险很低,投资的技巧呢,也就是看准信托公司了,选择综合能力靠前的。

很多人看到这种没有标的投资产品,总会联想到资金池,继而也会对它的安全性产生怀疑。

现金管理和资金池的核心的区别就是,现金管理中投资标准化债权类资产的占比超过50%,而资金池则是投资非标债权更多。

说到这一点就是为了提醒大家,别被一些打着“现金管理类”字样的产品给忽悠了。因为投资人根本看不到具体的底层投向,唯一判断的方法也就是看收益率了,

字眼为噱头。但实际上,资金池和现金管理类产品内部投向占比,作为理财师和客户是很难看到具体底层投向的,笔者同样。在此类产品挑选时,只能通过收益对其产品本身投资标准化和非标占比进行评估,如果是高于6%或高于7%的产品,就要小心了。

消费金融类信托

这也是一种低风险的理财方向。

消费金融是指面向单个自然人的消费需求而由合规金融机构发放的小额信用贷款。目前随着金融科技手段的不断加强,传统的消费金融业务正逐步走向线上,其效率更高,风控更准,对提振国民消费起到重要作用。

投资这类信托产品时,需要注意:

1 放款形式判断

助贷性质的消费金融产品,信托公司在项目运营阶段管理力度大,更好的规避融资企业资金挪用的可能,对底层借款人的筛选、把控能力更强。

2 考量不良率

在不影响优先级本息时,能接受的最大不良率是多少,越高越好。

3 历史坏账

历史坏账率是多少,越低越好。

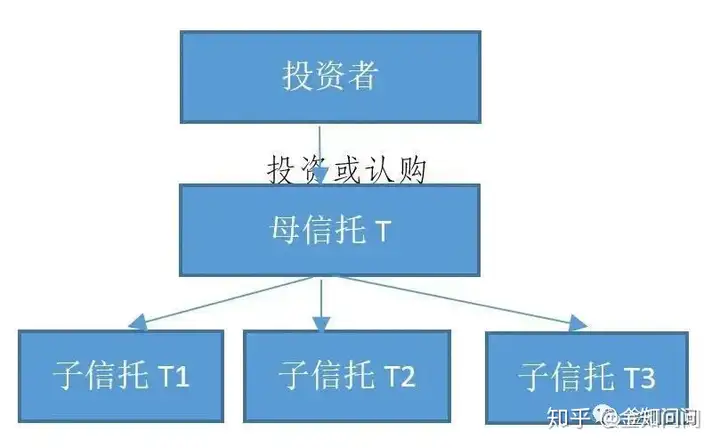

TOT类信托

最近,因为四川信托TOT产品的暴雷风暴,将TOT推向了风口浪尖。那么,只要是TOT,就一定不能碰了吗?

TOT(Trust of Trusts),顾名思义,就是“信托中的信托”,是指投资于阳光私募证券投资信托计划的信托产品,该产品可以帮助投资人选择合适的阳光私募基金,构建投资组合,并适时调整,以求获得中长期超额收益。

TOT仅仅是一种产品结构,主要是通过一个信托计划买另一个或多个信托计划。TOT产品本身是不违规的,设计的初衷是信托公司运用组合投资能力为客户做好资产配置,同时,对于信托公司而言,则可以通过TOT形成的资金池,保证信托公司的项目得以顺利成立,从而有效提高信托公司的项目效率。

但是现实中,存在个别的信托公司运用TOT产品逃避监管要求,变相进行欺骗投资者,隐蔽风险资产,不向投资者披露,例如例如川信还涉及管理层挪用资金的情况,这些行为是违规的。

所以,投资TOT产品,首先,一定要看清信托公司的资质,优先选择央企和地方国企信托公司。还要关注信托公司整体的风控措施,看清这家公司历史兑付情况,延期兑付的产品比例,纠纷情况等。

同时,投资者还可以索要该项目对应的底层资产,但TOT产品的一大难点,就是很难看到底层产品,或者这些底层很难与投资人一一对应,所以信托公司的隐形兑付能力就至关重要,但就TOT产品来说,选择信托公司更重要。

房地产信托

2020年,房地产信托业务继续萎缩,市场上的房地产信托业较少,不过投资人要是选房地产信托呢,要重点关注以下几点。

1 看谁最最抗跌

在抗跌性上,一线城市优于绝大多数的二线城市,二线优于几乎全部的三四线城市,三四线城城市里,有经济支撑、城市群概念、强省会概念的有一定抗跌性,什么都没有的偏远小县城,是最危险的。

2 人口流入量

考察一个地区的房价抗跌性,最重要的指标就是看人口流动性,要看这个地区的人口输入量如何,经济下行、财政负增长、人口持续流出的三四线城市不要碰。这些城市,既无经济基本面,也无人口基本面,连本身财政都难以维持,房价的泡沫程度最高,泡沫破裂的风险也最高。

3 核心城市/中心城区/刚需属性

记住核心城市、中心城区、刚需属性三原则。属于核心城市的,非偏远郊区的,有刚需居住支撑的区域,抗跌性最强,反弹也会最快。相反,连灯都不亮的偏远郊区,没有任何实际居住支撑,这样的区域跌得也会最快。

金知结语:

大家投资信托产品之前,要进行自我的风险评估,根据个人的风险承受能力,追求的收益,再选择合适的项目。选择不同类的信托产品,其主要考察的无外乎上述几个方面,但是也需要综合比较,同时横向比较市场上在售的其他同类产品进行优中选优,或者一款产品有一个核心要素非常优质,也是可以重点考虑的。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。