虽然保险常常和生、老、病、死联系在一起,但本质上买不买保险并不影响疾病和意外发生的概率,它是一个完全和“钱”紧密相关的金融产品。

因此,保险业是金融业的一个版块。也因此,很多客户会将年金险、增额终身寿险等偏储蓄类的保险视同一个投资工具,当然,有人认为它很好,也有人完全看不上。

那保险到底是不是一种投资?这关系到我们对它的定位。在解决这个问题前,我劝你先别买保险。这篇文章谈谈我的看法。

一、消费

钱本身没有意义,只有一笔笔真实的消费才能满足我们的各种需求,从而带来生活的幸福感。

比如买房、买车、买衣服、买包包、买书、旅游、吃大餐、听音乐会······

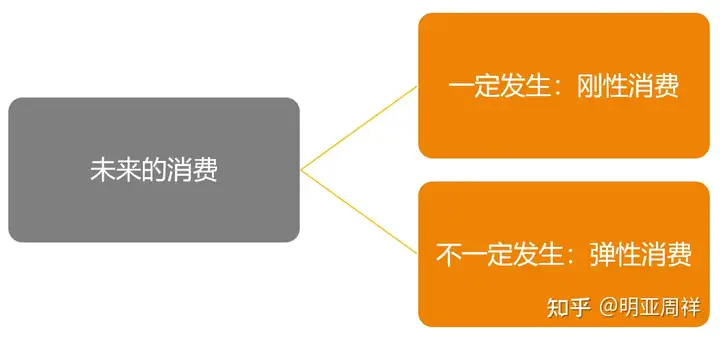

“消费”从时间这个维度可以分为当前的消费和未来的消费两大类。

当前的消费很好理解,也就是我们短期会涉及到的衣食住行开销,对于这个部分,我们通常留足几个月的开支就 OK 了,存放的地方主要满足方便和灵活,比如银行活期存款、各家银行的宝宝类理财产品(例如招商银行的朝朝宝)、支付宝的余额宝、微信的零钱通这类货币基金等。

钱既要满足当下,又要规划未来,我们重点聊聊未来的消费。

对于未来的消费,我们根据它是否一定发生又可以分为两类:一定要发生的是刚性消费,不一定发生的是弹性消费。

刚性消费有哪些呢?对于有娃或者准备有娃的家庭来说,娃的教育开支一定会有,不要觉得娃喝个奶粉就很花钱了,小学的兴趣班、中学的补习班、大学的学费、留学的规划······后面用钱的地方还多着呢,大头在后面。

每个家庭的观念和实际情况一定有差异,但没有哪个家庭可以说教育开支不是刚性的。

另外一个刚性的消费就是养老,不要看着现在的老人一个月花不了多少钱,那不是老了不花钱,是不花钱的人变老了。决定我们花不花钱的不是年龄大小,而是持之以恒的习惯。

从物质极其丰盛的时代成长起来的我们,到了退休,一样地会网购、点外卖、买手办、忍受不了不精致的生活。

弹性消费又有哪些呢?开了几年十来万块钱的卡罗拉,现在想换台三四十万的雷克萨斯;住了十年的高层小两居,现在想换环境更好面积更大的洋房;今年乡村游、周边游、国内游,明年想去浪漫土耳其和巴黎······

弹性消费的特征就是这些消费如果实现,很好,如果没能实现,生活也过得去。

之所以有弹性,是因为这些都是在基础的生存需求之上的消费。

好了,消费很清楚了,分为当前的消费和未来的消费。当前的消费我们都能满足,我们真正关注的是未来的消费如何一一实现。

二、配置

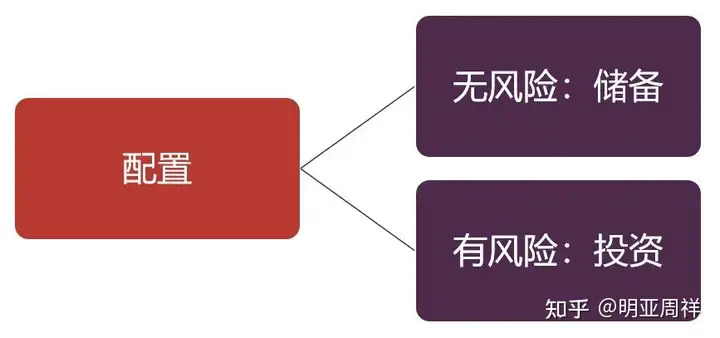

你每个月的收入减掉支出后有盈余,且盈余在满足当前消费以外还可以考虑更长远的事情,那你就涉及到一个重要概念叫“配置”。

对,就是资产配置的那个配置,这不专属于高净值人群,我们普通人也需要配置。

是买定期存款还是买基金,是买黄金还是买国债,是投在 A 股还是炒美股······这些都是“配置”。

配置根据你是否愿意承担本金损失的风险分为储备和投资。

不愿意承担风险的配置叫储备。比如我们经常听到的国家猪肉储备、石油储备、粮食储备等等,这些都是为了战略安全、社会稳定所进行的重要储备。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。