近期,基金、股市可以说是伤透了大家的心,一不小心就被套牢了。其实投资理财的方式还有很多,比如稳健增值的投资型保险就比股市和基金安全很多,长期来看,收益也非常可观。

大家可能对投资型保险不太了解,作为保险经纪人,科普保险知识是我分内事,通过这篇文章我会给大家介绍市场上比较主流的几类产品,并进行解析。

现在在市场上和销售中比较主流的产品,主要是年金类型的产品和分红险,年金和分红一般都会匹配一个万能险,也就是以前我们常说的万能账户。但是2017年以后,就变成了单独的主险,增额终身寿和杠杆终身寿。

这五类是从2020年开始,在市场上开始比较流行的长期投资类型的产品,虽然是终身寿险,但是基本上实现了长期投资类型的用途。

接下来就分门别类的给大家讲一下不同类型产品的一些细节。

1、快返年金

首先我们看一款比较典型的快返型的年金。目前最快返还的年金,根据监管的要求,也只能是从第五年开始进行返还。

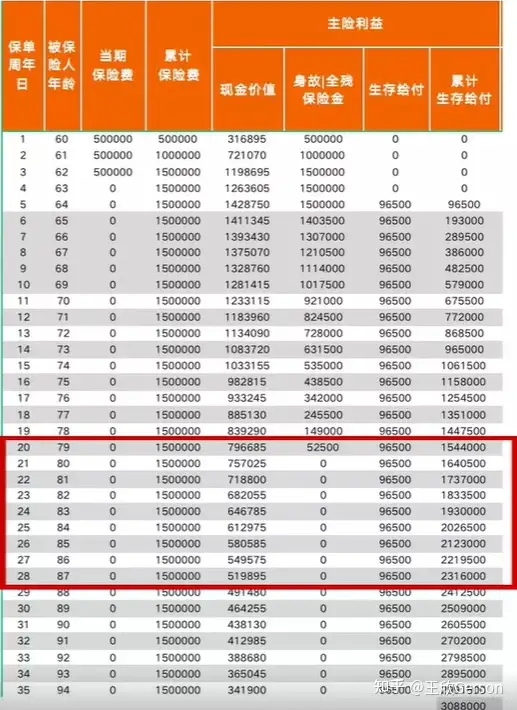

我们以上面这款产品为例,被保险人59岁,每年50万的保费,三年期缴。

大家可以看一下这个方案,这个计划书的前两列是一个时间轴的概念,保单的周年日。比如,今年我投保了这份保单,并且承保到明年的今天,这就是保单的第一个周年日。第二列是每个周年日所对应的被保险人的年龄。

实际上我们去看一款产品的收益也好,或者是拿两个不同的产品进行对比也好,建议大家按照保单周年日来进行对比,而不是按照年龄进行对比。周年日对比的话会更具有可比性。

作为一款年金型的产品,和钱有关的收益主要是三方面。

第一个就是年金的部分。年金的核心部分在这个产品的计划书当中,它所体现的是生存金给付。现在监管的要求最快只能从第五年开始进行生存金给付,所以我们看到的这款产品,它是从第五年末每年返还96500块钱的生存金,活多久领多久,与生命等长的现金流。

除了生存金给付以外,如果我们要拿钱,还有两个方式。

一个是在被保险人仍生存的情况下,可以在任意的年份找保险公司申请退保,这个时候退保能拿到的钱就叫做现金价值的兑付,没有任何的手续费,也没有任何的预期和浮动,当年写着多少钱,他就是多少钱。

大家可以看一列数据,比如第20年被保险人79岁的时候,已交保费是150万,逐年的返还过后到这一年已经拿到的生存金的累计给付金额是154.4万。

如果在这一年客户找保险公司提出退保,保险公司依然要将796685这个数字给到被保险人。但是,如果在这一年发生了被保险人身故的情况,保险公司给到的是52500块钱的身故赔付。

所以现金价值和身故赔付这两列的数据是不可兼得的,被保险人生存可以退保或者是选择永续拿钱,被保险人如果在死亡的情况下拿的是身故赔付这一类的金额。

在年金类的长期投资类型的保险产品当中,大家一定要知道的是,每一块的金额所对应的财产归属权到底是哪个保单身份。

保单身份上有投保人、被保险人,还有受益人三个身份,在年金当中所对应到的现金价值,退保能拿到的钱,这个钱的财产归属权实际上是在投保人身上的。有些时候可能需要被保人去签字,但这笔钱是退给投保人的。

二个是在被保险人身故的情况下,身故赔付金额是给到受益人的。如果说被保险人还生存的情况下,投保人有权去变更受益人,可以随便改。

但是,如果被保险人一旦发生了身故的情况,投保人就不可以更改受益人了。这个时候,受益人是谁,身故赔付就会给到谁。

第三个就是生存金,它是给到被保险人的权利,是属于被保险人的财产权。

2、分红险

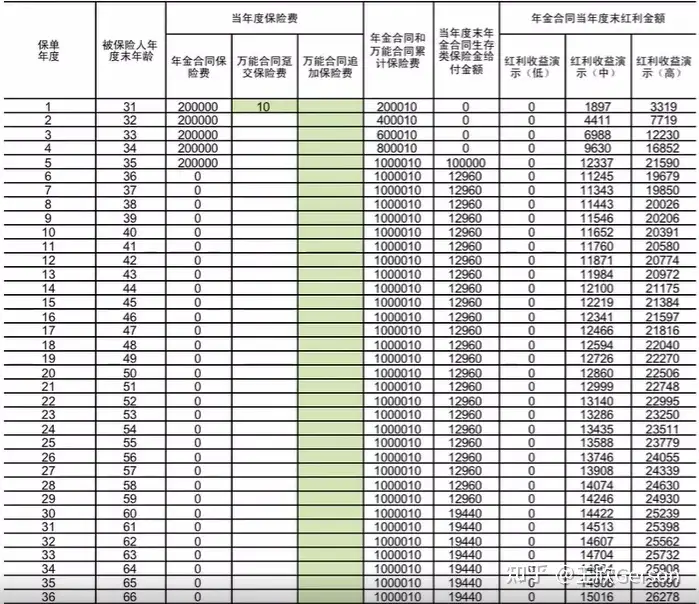

接下来再来看一个分红类型的产品,我们以这个年金分红型产品为例。

实际上,在市场上目前还能在销售分红类型的产品的公司,一般都是比较老牌的或者是外资类型的保险公司,因为分红它还是非常需要公司的品牌背景,资管实力的支撑的。

我们具体看一下这个计划书,前面的这些东西都差不多,但是我们会发现它多了一列数据,叫做年金合同当年度末红利金额。这个金额它是按照低档、中档、高档分别演示的。

如果是低档这一类的数据,可以全部都是0,因为分红没有1分钱,在合同当中是属于保证给付的部分,所以一旦分红不达预期,最差的情况是1分钱分红都没有的。

但是一般我们会让客户去看的是中档分红的部分,每一年保险公司在做分红的达成率分析或者客户通知的时候,基本上对标的也是中档分红的部分。

高档分红是一个比较乐观的步伐,从过往的分红历史各个方面各个角度来说的话,一般中档也算不错了。

这个产品除了大家看到的分红以外,它其实也有生存金的给付。从第五年先给付了一个十万的生存金,然后未来的每一年给到的都是12960元,60岁开始是19440元,80岁之后又有一个升值,所以它是有生存金,也有分红的部分在里面。这两部分都是属于被保险人的财产权归属。

3、万能险

现在的万能险都不能叫万能账户,它都是一个单独主险的存在,买到手的是两本合同,一本主险合同,一本万能险的合同,只不过在后台系统当中会把这两个产品做一个关联的配置,每年的生存金就直接进去了。

我带大家看一个万能账户的演示,万能险是长期投资类保险产品当中条条框框最多的,各种费用或者各种收益,在条款当中规定也特别的细致。

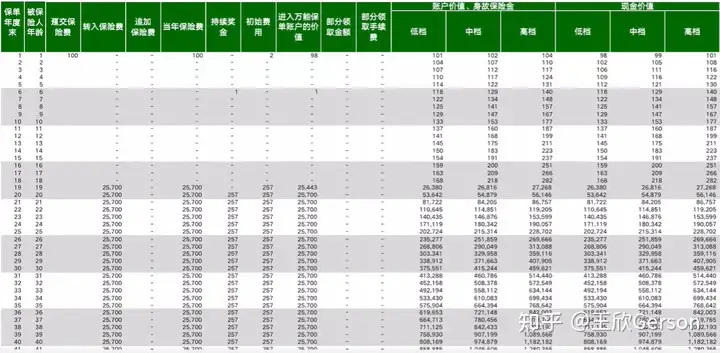

万能险在开始要生效的时候,是需要有一笔初始费用的。有些公司会设计为100元,有些公司可能设计为十元,有些公司可能一元就能开好万能险的账户。

第二列是转入保险费,对应的就是买的主险,每一期的年金如果不拿出来用掉,可以把它直接转入到万能险的账户当中。

还有一列数据叫做追加保险费。很多的万能险我们除了转入的和开户的费用以外,我们可以随时往里面进行保费的追加。比如我在第五年的时候有1万元,可以把这1万元再放到万能险的账户里面。

万能险里涉及到几个费用。第一个是初始费用,监管会要求万能险每一笔转入的金额都要收一定比例的初始费用。比如表中转入的25700元是收1%,所以这一列是257元,最开始趸交的100元是收2%,所以他收了两元的初始费用,收完以后再进入到万能价值的部分,也就是去除了费用的部分。

还有一个很有意思的金额叫做持续奖金。

一开始收了两元,收掉就收掉了,没有返还,但是之后每一期转入的保险费扣掉的257元,保险公司会在次年再用持续奖金的方式把这个钱再返还回来。

其实保险公司并不想收这个费用,只是监管有这个要求,他必须去执行,但是他执行完了以后,他还是会用持续奖金的模式给返还出来。每家公司所对应的费用比例,持续奖金的规定都会不一样,具体要看合同当中条款的规定。

大部分的保司针对于年金绑定的转入保险费,以后会用持续奖金的方式进行返还,但是针对于趸交的第一笔保险费或者追加的保险费,大部分保司可能是没有涉及持续奖金返还的部分。

年金也好,趸交费也好,还是追加的保险费也好,进入到万能账户以后,实际上也成了年金保险,所以拿钱也是两个方式。

一个方式是被保险人身故的情况下,直接拿的是万能险的身故保险金;二个是被保险人依然生存的一个情况下,找保险公司退保,退保完成以后,拿的是万能险的现金价值。所以大家对应的去看后两列,它也会分为低档、中档、高档三个不同的级别。

因为万能险它还是一个比较复杂的保险产品,所以为大家摘抄了一些比较常见的,并且在万能险的条款当中会出现的,和钱有关,和客户的利益有关的费用收益。

保费构成分为三部分,期交保费,追加保费,约定的定期转入或者分红部分转入。

第一是投保一次性缴纳的保险费,也就是万能险的开户费用。

第二就是可以申请追加保险费。此处大家特别注意两个字,叫做投保人可以“申请”追加保险费申请,经本公司审核同意,然后我们按照约定的缴费金额收取追加保险费。

未来我们在申请追加保险费的时候,保险公司依然有权拒绝追加,大家需要明白这一点。

第三就是约定的定期转入的保险费,和原来的主险合同所绑定的年金,或者是分红的部分转入的费用的收取。

费用的收取会涉及到三个板块。

初始费用就是存入的每一笔钱,这个产品每一笔都是收1%的初始费用,不排除其他的产品有些收2%甚至3%的初始费用。第二个是风险保险费,就是对万能型的终身寿险要收一个风险保费,以此来提高寿险杠杆的目的。还有一个很重要的是退保费用,退保费用前五年都是必然要收的,这也是监管的要求。

给到客户收益的部分,我们常见的也有两个,叫做结算利率与最低保证利率。

结算利率是可以比最低保证利率要高的,比如说3.5%、4.04%,每家公司的结算都可以随意去定的,但是保监会监管的框架里面,会在合同当中写明年度最低的一个保证利率,目前最高只能做到3.0的最低保证利率。

还有就是持交奖励时间和比例的约定,趸交和追加是否进入持续奖金部分,这需要针对具体的产品去看具体的保险合同,才能得到具体的答案了。

4、增额终身寿险

接下来给大家介绍目前广受欢迎的养老金类型。当然养老金也有很多的分类,其他的产品变形也比较多,目前整个市场比较受欢迎的产品类型叫做增额终身受。

一起来看一个比较典型的产品,强调一下,这个产品不代表是最好的,只是一个比较典型的产品。

这款产品的投保人年龄是35岁,年交保费是10万,5年交累计总保费是50万。

同样的,产品领取只有两个部分的金额,一个是被保险人身故,拿的是身故赔付,第二个是退保,拿到的钱叫做现金价值,也就是上图所体现的账户总价值。

这里我们会发现增额终身寿这个产品就非常的简单利落,它没有年金险、万能险、分红险那么复杂,但是同时它也失去了一个东西,叫做想象空间。

因为万能险它还是能够通过一个故事,公司的投资能力和公司的品牌实力,来讲未来万能结算利率的一个故事,增额终身寿没有这个故事性。

但是这个产品简单,干净,好理解。现在锁定一辈子的3.0的复利回报率,这个利率水平真的一点都不低,是一个非常理想的状态了。

看一下这个产品,五年交完,前四年现金价值都是远远低于已交总保费的,这实际上就是保险公司要求你前四年不要去动它,你动它的话是一定会有损失产生的,这也是现在监管对于保险的趋势期望,不要参与到短期的理财市场。

第五年现金价值就已经超过了总保费到达了528000,大家可以看表格的最右边,这里有一个年度现价增长率,这个数是怎么算出来的?

实际上就是用今年的现金价值去除以上一年度的现金价值,有一些是3.48,有一些是3.49,这个是因为小数点位数上的一些差异,实际上就是约等于3.5,这一列在合同里面也是不会出现的,是我为了利益演示加的。

未来的领取就是按照现在所看到的现金价值(账户总价值)这一列的数字在不同的年份进行领取。

5、杠杆终身寿险

最后再带大家认识一下杠杆终身寿,也就是传统型的终身寿险。实际上增额终身寿出现之前,终身寿险特指杠杆终身寿。

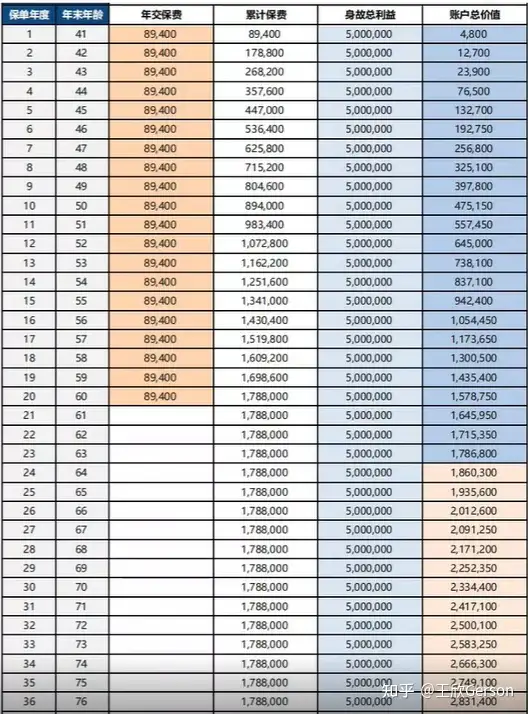

我们来看一下这款产品,500万的保额,20年缴费,40岁的男性,每年的保费是89400元。

大家可以看到,和重疾险类似,一开始89000元保费交下去,直接撬动的是500万的身故杠杆,这也是这个产品最直接的一个用处。

20年交完保费以后,总的投入是178.8万,依然是500万的身故杠杆,和保费交没交完是没有关系的,身故杠杆是永续都在的,因为它保一辈子,并且保身故。

大家都知道,身故只有两种原因,一个叫意外,一种就叫非意外,几乎找不出第三种原因。所以500万的保额,保险公司是一定会赔付到的,因为人这一辈子身故的风险是百分百要产生的。

然后这500万还可以做个比较简单的定向传承。比如说客户有三个儿子,他最喜欢小儿子,这500万就只想给小儿子。那很简单,客户直接把受益人写小儿子字就可以了,未来其实也是没有任何争议或者是扯皮的空间的。

还有一点,请大家看上图最后一列的现金价值(账户总价值)。这个产品的核心不在于提供现金价值,但是20年缴费缴完了以后,你会发现在第24年后,现金价值退保总利益也已经超过了已交保费。

所以对于这个产品还有一种解答,可以把它理解为,相当于是一个返还型的定期寿险。定期寿险交完保费,如果保到60岁,60岁没有身故是没有任何保费退还的。

但是如果我们买一个终身型的杠杆寿险,第一我们可以选择到60岁左右去退保,把现金价值拿回来,相当于所交的保费是平进平出,没有任何的收益部分。还是说我这个时候不需要用钱,我可以让它保我一辈子,毕竟退保拿180万和身故拿500万,这个当中还是有很明显的差异,也相信大家心里也早有决定。

以上就是投资类保险的分类和解析,希望对大家有所帮助。保险科普持续更新中,如果对你有用,感谢点赞+收藏,关注我,带你了解保险真实的样子!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。