五一假期,火了一个词叫“特种兵式旅游”。

在一天内打卡完一个城市的所有景点和小吃。

然后第二天再闪现到其他城市继续打卡。

一天一个城市,五一假期游完五个。

体力和速度,都像特种兵。

而最近几天,多家银行继续下调存款利率。

为了吃更多利息,就有人打响了“特种兵式存款”:

专程坐早上6点钟的高铁,赶在银行开门前,闪现到另一个城市跨城存钱。

只为了稍高那么一点的利息。

降息焦虑之下,世道真是变了。

稳健理财越来越难,钱生钱的上限也越来越低。

在这种情况一下,一款能够无风险而且高收益的理财产品就弥足珍贵。

说的就是它,定期年金险!

不用化身特种兵,能够锁定10-20年的收益,一般第5年就可以开始拿钱,年化单利可超6%!

妥妥的高息“定期存款”。

香的不得了。

今天就带各位了解

-什么是定期年金险?

-定期年金险收益如何?

-有哪些优秀产品推荐?

感兴趣的小伙伴千万不要错过,100%不会让你失望!

01

什么是定期年金险?

年金险大家应该都不陌生。

买年金险就像买一只母鸡,把它喂大(按期交钱)以后,它就能为我们下蛋(定期发钱)。

终身年金险顾名思义,就是这只母鸡能一辈子为我们下蛋。

因为要下一辈子的蛋,所以母鸡需要喂得久一点。

我们一般得等到60岁才能开始领钱。

这意味着终身年金险只适合用来养老,而且要做好未来十几二十年都不动用这笔钱的心理准备。

而定期年金险就是这只母鸡只给我们下一阵子的蛋。

一般是10-20年。

因为不用下很久的蛋,所以投喂母鸡的时间不用很长。

一般第5年就可以开始领钱。

而且定期年金险往往都会搭配有保底利率的万能账户。

相当于把母鸡下的蛋再放进恒温孵化箱。

一定可以孵出保底数量的小鸡,运气好还能孵出更多,赚更多的钱。

最后母鸡不下蛋了还会给我们一笔满期金,相当于把母鸡卖了还能换笔钱。

总得来说,终身年金险和定期年金险的主要区别就在于保障时间。

终身年金险是保障终身的,保单终身有效。

优势不言而喻,活得越久,领的钱就越多。

但是交钱和领钱的时间跨度较大,心急肯定吃不了热豆腐。

收益需要很长的时间积累,但咱具体能活多久谁也说不准。

而定期年金险只保障一段时间,到期保单终止。

它更像咱们熟悉的定期存款,把钱定期存10-20年。

不过比起定存,它的利率更高,能超过6%;

而且灵活性更强,一般第5年就可以开始领取。

如果希望退休以后的晚年生活一直有保障,对自己的身体健康很自信的朋友可以考虑终身年金险。

如果不想等那么久,希望收益能够很快看得见,手上的闲钱只想做一个中短期的无风险理财的话,就可以考虑定期年金险!

小编可以说,定期年金险是普通人能接触到的无风险的中短期理财天花板了。

而且因为保障期间更短、更灵活,定期年金险的用处更多。

它可以满足孩子教育、子女婚嫁、个人创业等多方面的需求。

比如为孩子未来存一笔深造教育金,无论是出国还是读研读博,数十年后孩子都能够拥有更多选择。

还可以作为子女的婚嫁金,因为保单的特殊性质,是专属子女的个人财产,即使婚变也不会被分割,子女更有底气。

如果你有这些方面的需求,欢迎留言【需求】,会有专业的规划师根据您的需求1V1为您指定专属方案~

02

理财天花板能赚多少?

现在大家都能接触到的0风险的理财方式很少。

基本上就是储蓄存款、大额存单、储蓄国债和理财型保险,比如增额寿和咱们今天讨论的定期年金险。

那么我们就来对比一下,50万本金,存在哪里收益最高,能高多少。

储蓄存款和大额存单我们就以中国银行的利率为准。

储蓄国债以最新公布的5年期利率为准。

增额寿就拿出榜单第一名的和谐健康人我行出来比较。

定期年金险以渤海人寿悦享金生为例。

因为定期年金险保障期间一般10年起,所以就从存10年开始对比。

①10年,35岁女性,50万一次性交

储蓄存款,大额存单和储蓄国债最多只有5年期可存。

第5年的时候储蓄存款、大额存单、储蓄国债就可以连本带息的取出来了。

大额存单利率最高,3.15%,所以收益最多,利息78750元。

然后是储蓄国债,利率3.07%,比大额存单少了2000元。

接着是储蓄存款,利率2.65%,比大额存单整整少了12500元。

假设利率不变的情况下,我们连本带息的把这些钱再存5年。

其中收益最多的大额存单可以拿到669903元,10年利息169903元。

不过这个钱一般只有到期才能拿到,定期年金险很不一样。

上文我们说了,定期年金险收益的来源是母鸡下蛋(生存金),蛋孵小鸡(万能账户)和把鸡卖了(满期金)。

悦享金生从第5年开始母鸡会每年下价值5000元的蛋,下到第9年。

第10年到期我们把母鸡卖了可以一次性拿到677420元。

10年我们总共可以得到702420元,比上面三种收益最高的大额存单还要多赚32517!年化单利可达4.05%。

收益最牛的人我行十年的年化单利也才3.81%。

而且这还只是我们卖鸡蛋和卖母鸡可以赚的钱,别忘了,我们还可以孵小鸡。

如果把生存金直接转入万能账户,按照近两年的收益水平:

第十年我们可以直接拿730942元,利息230942元!将近本金的一半。

年化单利可达4.62%。

最重要的是,这个恒温孵化箱是终身的。

把母鸡卖掉以后我们依然可以随时放鸡蛋进去孵化,也能在需要钱的时候随时取出。

放进去的鸡蛋也不止限于母鸡下的,日后感觉万能账户实际利率可以,也能自己追加钱进去~

具体规则可以留言【小鸡】了解详情哦~

②15年,35岁女性,50万一次性交

如果延长到15年,我们可以看到悦享金生的收益能力更强了。

大额存单能取出775413元,增额寿能取出820290元。

而悦享金生光卖鸡蛋和母鸡可以卖到847180元,年化单利4.63%。

比大额存单多赚七万多,比增额寿多两万多!

如果中途把鸡蛋放进恒温孵化箱孵小鸡的话,加上卖小鸡的钱,还能再多赚六万多。

比起存银行,多赚十四五万,买辆小汽车,不香吗?

③20年,35岁女性,50万一次性交

再拉长到20年,悦享金生的收益能力更更更更强了。

直接能再赚一个本金,光卖鸡蛋和母鸡能得1018320元,年化单利5.18%。

去孵小鸡的话就是1126820元,再多赚十多万。

年化单利直接达到6.27%。

什么大额存单、储蓄国债,完全不是他的对手。

连增额寿都要退避三舍。

毕竟二三十万的差距在那,明眼人都知道该选谁吧。

这还是小编在假设存款和储蓄国债利率不再下行的情况下,它们仍无还手之力。

所以说,如果只想搞5年内短期的无风险理财,可以选择大额存单。

5年往上的话,就选定期年金险吧。

拿钱快、收益高,并且附加的万能账户锁定终身收益。

3%的保底利率,近两年可达4.7%,灵活存取,谁不感叹一声真香啊!

如果你想了解万能账户的具体追加和领取规则,可以留言【小鸡】了解详情哦~

03

有哪些优秀的定期年金险?

既然定期年金险这么香,那么好东西肯定要大家分享。

小编给大家整理了几个优秀的产品,供大伙参考参考~

其中比较推荐的是以下三款:

一、渤海人寿悦享金生

推荐悦享金生的主要理由就是它收益高。

它的收益能力在上面的PK中已经体现出来。

年金+万能账户的组合,在10-20年期间难逢敌手。

甚至碾压对手。

即使不加万能账户,收益也都领先。

其次是它门槛很低。

年交最低 1000 元,月交更是90元起就能投保。

缴费期限和保障期间都有很多选择,对于咱们来说很灵活,不同的收入,不同的需求都能很好满足。

无形中降低了准入门槛,普通人也能投。

万能账户收益高

把年金放入万能账户可以实现二次增值。

悦享金生的鑫账户还支持追加保险费,保底3%的利率,在未来利率下行的大环境下,格外的香。

而且小编查阅了近两年鑫账户的结算利率,都是4.7%!

费用和追加更方便

鑫账户是趸交、转入收取1%的费用,追加收取2%的手续费,持续奖金可以抵消部分或全部初始费用。

退保/部分领取手续费前5年是3%~1%。

这个手续费和其它万能账户相比相对较低一些。

另外,鑫账户的领取权益是写入合同中的,更有保障。

二、中融人寿其乐融融

其乐融融只有15年的定存。

交费方式也只有3年交和5年交。

虽然选择对比悦享金生少了,但东西不再多,够精就行。

它在自己所有的交费计划中,总领取金都比悦享金生高。

以35岁女性10万5年交为例:

此交费计划其乐融融比悦享金生高了3万元,年化单利高达4.08%。

以35岁女性10万3年交为例:

其乐融融仍比悦享金生多13974元,年化单利达4.39%。

也就是说,其乐融融的总领取金是略胜于悦享金生的。

不过其乐融融没有万能账户,年金无法二次增值,15年以后的收益也无法保障。

所以其乐融融更加适合本身没有万能账户需求,只想做一个定期存款,按期领年金来满足教育、婚嫁或者创业需求的小伙伴。

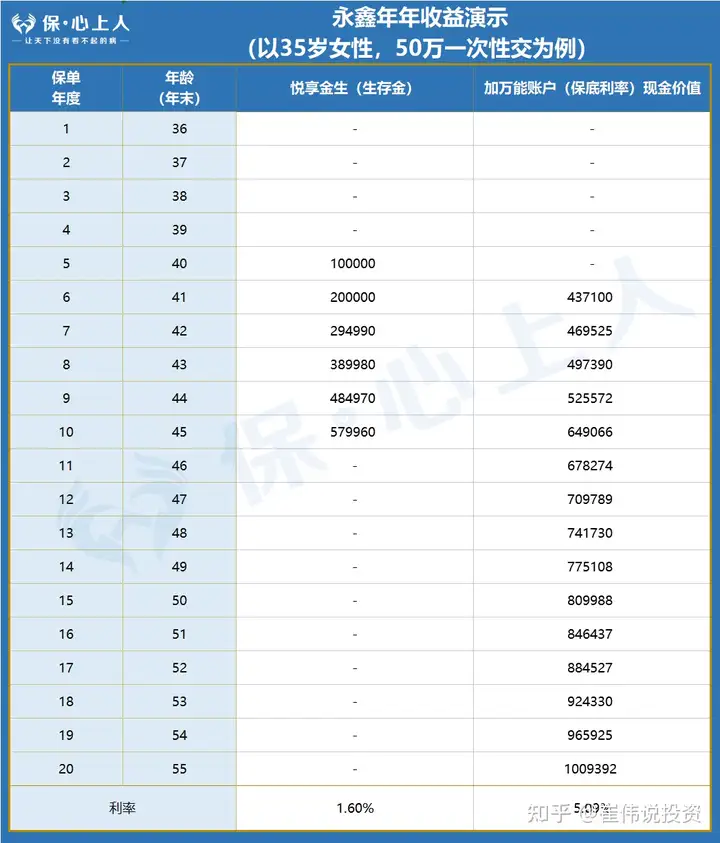

三、珠江人寿永鑫年年

永鑫年年是一款很有意思的产品。

不像悦享金生第五年开始每年只下1个鸡蛋。

永鑫年年是第五开始每年都下1窝鸡蛋。

同样是35岁女性50万趸交,10年保障,第5年开始领钱。

悦享金生第5年开始每年只能领五千元的1个鸡蛋。

而永鑫年年第五年和第六年可以领十万元的1窝鸡蛋。

以后每年永鑫年年也都能拿九万多的1窝鸡蛋。

这样有好处也有不好。

好处就是,我们能更早的拿到更多的钱。

这笔钱就有更多可能性。

如果急用钱不用退保产生损失,无需用钱也能把它放入万能账户二次增值。

从第5年开始就可以10万元的年金进入万能账户按照4.7%复利生息了。

而且追加和提取都很方便,灵活性更强。

不过坏处就是,因为把每年可领的钱数额做的很高,就导致了如果只靠生存金收益很低。

前期拿钱超级多,放入年金险账户里复利增值,总体收益比不了悦享金生,但打上文其他产品是够用了。

想要更早拿更多钱,放进更灵活的万能账户的朋友,可以考虑永鑫年年。

留言【鸡蛋】,会有专业的规划师根据您的预算、交费计划免费帮您测算具体收益,想了解的话,抓紧留言吧~

如果您想了解更多,或者对其他产品感兴趣,可以留言【其他】,让规划师1V1为您介绍哦!

04

最后说两句

收益稳定,中短期内脚踩银行存款、储蓄国债,拳打增额寿。

既要安全稳定,又要拿钱快,还要收益高,这个看似不可能的梦,定期年金险帮我们美美实现了。

有人能抵抗这样的诱惑吗?

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。