很久没有和大家聊险有关的话题了,最近有多位朋友问到我理财保险可以买吗?有没有什么好的产品可以推荐?

为什么大家又开始关心这个话题呢?是因为网传这类保险的收益率又要降低了。现在是3.5%,后面要降到3%甚至更低了,要知道以前这类产品是有4%的收益的。很多朋友就觉得,现在不买后面收益就更低。保险销售人员,也抓住大家的这种心理大肆宣传。所以最近多位朋友都来问我,这样的产品到底能不能买?

先说结论,不太建议大家购买,除非你的可投资资金非常充足。为什么这么说呢?主要有以下这几个原因。

首先是这类产品收益率太低,跑不赢通货膨胀。分红保险是一种长期投资工具,我去测算过多只这类产品,基本上都是从我们买入之后,要7年左右才能回本,然后才开始有收益。既然是长期投资,那么就要考虑通货膨胀的因素在里面。

我在《基金实战投资指南》当中有去测算过,从2009年到2019年这11年的平均通货率为5.83%。就算以前这类理财保险有4%的收益率,长期看资金的购买力还是在不断的下降。虽然我们看着保险账户里面的钱在增加,但是实际上这些钱的购买力却不断的降低。我们买入这类保险,长期看其实是在不断的“赔钱”。

其次是这类产品非常不灵活。经常有朋友让我给她看自己买的保险,说家庭保费支出太大,问能不能把保险配置优化一下。我一看,其实他给家人买了多份保障型保险,在这部分一个家庭一年也就1万多左右的保费支出(这个支出是很合理的)。但是买还买了一份理财保险,一年缴费就是1万多。他自己感觉保费压力大,其实就是因为买了这理财保险导致的。

但是一旦买了这类理财保险,就会进退两难。前面说过了,这类产品通常要7年左右才能回本。也就是说,我们在这之前去退保,都是会赔钱的。换句话说,我们白白把钱交给保险公司前7年的时间,我们去拿回自己的钱,还要被扣费。为什么保险公司这么赚?知道原因了吧!其实巴菲特,其实就是利用保费投资赚钱的。

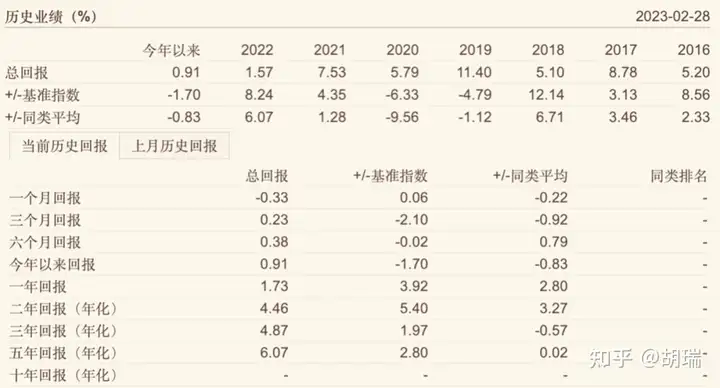

最后,我们可以把视角扩大一些,不要总是盯着保险去看,我们是有很多的产品可以替代的。如果想要4%左右的收益,通过构建一个债券基金组合就可以。以下是我优选的一只债券基金(举例仅供参考)的历史收益情况,大家可以看看这个截图。(截图来源:晨星基金网)

我们可以看到,这只基金从2016年开始,每一年都是正收益。最近2年的收益4.46%,最近3年收益4.87%,最近5年6.07%。要知道这样收益的债券基金还有很多。如果我们懂得一些基金投资的知识,选择多只这样优质的债券基金构建一个组合,长期看收益达到4%是完全可以的。

更何况,投资债券基金组合,我们随时想提取都可以进行赎回,不需要等待7年的时间。而且这7年的时间,如果每年能赚4%的话,就已经有20%多的收益了。如果去买保险,才刚刚回本。有的朋友觉得投资5年的时间都太长了,说人生有多少个5年。我们借用这位朋友的话,人生有多少个7年啊?

所以我一直不太建议大家投资这类理财型保险。当然,这类保险也不是一点用处都没有。比如有的人资产已经很多了,权益类的配置已经做了很多了,不在乎收益率,就想要安全保本(其实要保本安全,也有其他产品可以代替的),那么是可以考虑这样的产品。但是对于大部分的普通家庭来说,我们的可投资资金本来就不多,然后还拿去配置到这样长期看“亏钱”的产品当中,真的是非常不建议的。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。