又到年底了,忙活了一整年,前几天跟几个朋友聚了聚,一个在大厂做到中层的朋友直言这年头职场越来越不好混了。今年的大环境有目共睹,而且降薪裁员潮还没过去,虽说还没波及他,但是心里总归是不踏实,保不齐哪天就失业了,人到中年不好找工作,别说自己提前躺平退休的规划了,就连正常缴纳职工养老保险都成了问题。

他还算了算今年的收入,虽说进账不少,但是房贷车贷还遥遥无期,物价涨得又飞快,这一年到头就没存下几个钱。白忙一年不说,在这个财富积累的年纪存不下钱,老了怎么办?

想想自己奋斗一辈子结果老无所依,他真是实实在在地开启了养老焦虑模式。

我寻思这很好解决啊,像他这样手里有点闲钱有点存款的新中产,投资理财扩大收益不是刚需吗?谁知道他笑我太天真,今年这大环境,金融产业接二连三地爆雷,基金股市一片绿,项目投资自己又没有门道,更没有实力广撒网,拿着钱不知道投什么好,前两天看见支付宝上有一个增额寿的保险,琢磨了半天也没敢下手。问题是现在银行利率低,把钱放在银行,无异于眼睁睁看着存款贬值。

这种纠结我相信每个到了年纪的人都能感受到,尤其涉及养老焦虑,一席话说得酒桌上忽然鸦雀无声。对于我们这个年纪的中年人来说,养老已经是一个不得不面对的问题了,有的人想退休前攒上一笔养老金,有的人想依赖社保,有的人盯上了商业养老保险......

针对前两种养老方式,我先给大家算一笔账:

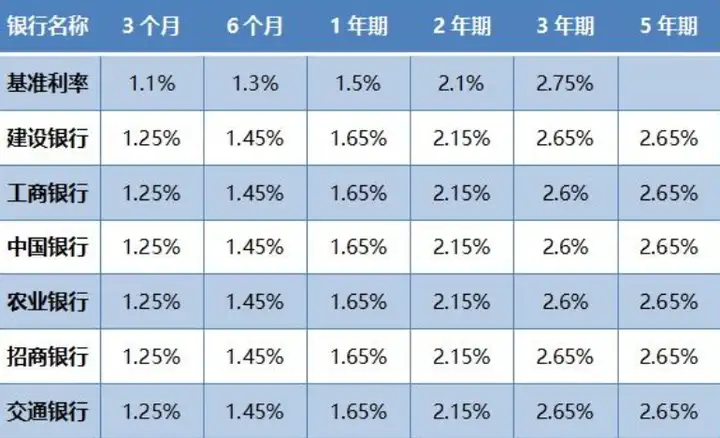

1.银行储蓄

这是2023年各大银行的定存利率,以5年利率为例,每个月存1000元,每年12000,连存15年18万,以平均2%的利率来计算,十五年的利息收益差不多55800元,加上本金18万元,一共有235800元。

这个金额在三四线城市的话,用来养老大概能保证日常的生活,如果追求一些生活质量那肯定是不够的;在一二线城市的话,日常的生活都有些拮据。再加上通货膨胀、物价上涨、老年人生病、儿女用钱等等情况,这个存款的数额实在是很不乐观。更令人焦虑的是,现在每个月能存下1000元也是一件不容易的事。

2.社会保险

每个地区的工资基数不同,我在这里以社保缴纳1000元为例,每个月交社保1000(个人缴费364,公司缴费636),推算出个人缴费基数为4545,交社保15年,预计60岁退休,根据公式得出退休后每月领取1319元。

统筹账户养老金=(6756+4545)/2*15*1%=848;

个人账户养老金=364*12*15/139=471;

养老金=848+471=1319

当然社保缴纳得多,领取的养老金也会增加,但是在就业环境艰难的情况下,保住工作已是不易,涨薪更是难上加难。

另外,现在社保的模式是在职人员缴纳社保为已退休人员发放养老金,但是随着人口老龄化,未来劳动力将大幅减少,而养老人群却大幅增加。

2019年4月10日,中国社科院世界社保研究中心曾发布《中国养老金精算报告2019-2050》预测,结果显示:2019年当期结余总额为1062.9亿元,到2028年,当期结余可能会首次出现负数,为负1181.3亿元。

曾有新闻推测称,养老金在 2035 年或将耗尽(搜狐新闻:社科院:2035年养老金可能耗尽!老龄经济时代危与机会,可加链接:https://yt.focus.cn/zixun/ed09007e866beb3f.html),所以未来社保养老趋势如何,谁也说不准。

这种情况谁能不养老焦虑?在经济下行、随时失业的环境里,银行储蓄和依赖社保的养老方式实在是不容乐观。所以把手里的存款投资出去,让钱生钱,除了贴补当下的生活收益之外,更是为自己的养老铺路。这种想法让养老投资成为新的投资风潮。

养老投资有两个方向,一是大额收益,短期内存款暴涨为养老储蓄,但是高收益预示着高风险,现在的环境很可能赔得本金都不剩;第二就是稳,可能当下的收益并没有很可观,但是为自己的未来提供一份稳定的保障。

值得注意的是,很多80、90后把目光投向了商业养老保险。

商业养老保险的模式与社保养老相似,前期存钱,退休后取钱,但是从收益上来看,商业养老保险比社保养老要更可观,还包含身故赔付的服务。目前商业养老保险主要有年金险和增额寿两种类型,除了利率之外,他们之间最大的区别就是——年金险无法随时取用,增额寿可以随时取用。

因此,更具灵活性的增额寿成为很多精明的80、90后养老投资首选。

增额寿的优势:

1.灵活取用

生活总是充满了变数,谁都不能保证自己几年内没有急用钱的情况,就算自己健健康康一切顺利,难保家人有个头疼脑热、突发情况,尤其是家里有老人,医疗花费风险比较大一些。增额寿的优势其实就在这里,与年金险不同,增额寿不必担心因为突发情况取出保金而被迫退保,不仅不影响自己的长期养老收益,也是生活里的一种安全感保障。

2.利率稳定

比起基金股票或者房地产投资等蹦极式波动的利率,增额寿的利率稳定得就像一颗定心丸,它的利率波动不大,有的甚至会将利率写进合同,来确保收益。

“稳”是增额寿受到关注最重要的原因。对于普通家庭来说,将自己省吃俭用存下来的钱投资出去,拿到稳妥的收益是最重要的事情。一款稳定又安全,能产生收益,旱涝保收,算得上是优质保障。

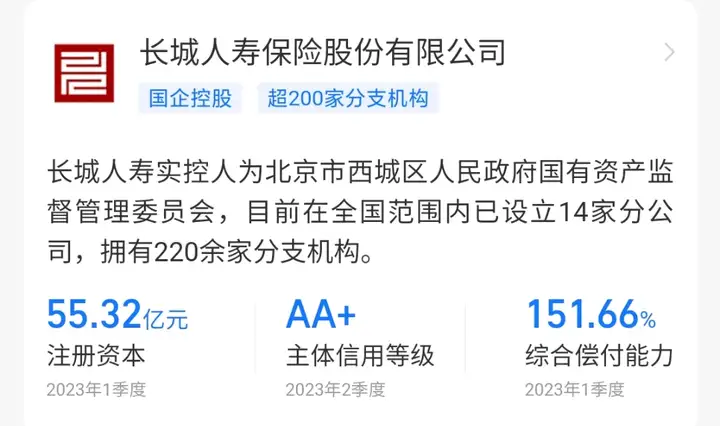

上文我朋友提到过的在支付宝上可购买的安稳盈·增额终身寿2.0版,我自己也深入了解过,算是市面上比较不错的增额寿产品,非常适合咱们这种普通的工薪家庭。

话不多说,给大家简单介绍一下详情:

1.3.0%预定利率写进合同,收益可观,可灵活取用

去银行买过理财的人都经历过,之前说好的利率结果因为各种不可抗因素跌破了底线,收益着实惨淡。甚至只是把钱放在余额宝,也是买哪个产品哪个利率就暴跌。

安稳盈·增额终身寿2.0版的最大优势就是把预定3.0%的利率写进合同,直接锁定了未来几十年的利率,不管金融市场如何大风大浪,收益都是有保障的,每个月投入1000,连投10年,在70岁最低可领取超30万,不用天天看着利率心惊胆战。

安稳盈·增额终身寿2.0版也是可以灵活取用的,突发情况随时可取,剩余的保金照样计算收益,不担心强制退保会有损失。

2.国企控股的保险公司,风险小,可信赖

这些年期房、基金的爆雷事件,让大家对于投资这件事都慎之又慎,毕竟这些事件落到每一个普通人头上都是生活中的灾难,辛苦打工的积蓄忽然一无所有,这是所有打工人的噩梦。所以选择保险公司一定要选有官方背书的靠谱公司,比如安稳盈就是由国企控股,抗风险能力强,长期投资心里不慌。

而且安稳盈背靠支付宝这种大平台,在售后和答疑方面的服务肯定是没问题的,主打的就是一个让人安心,蚂蚁保金选推荐的产品,综合性价比也是绝对到位。

3.投保门槛低,线上易操作

咱们打工人攒点钱真的不容易,除去了吃吃喝喝房贷车贷,工资所剩无几。但是养老是大事,存款不多就更要早做打算,安稳盈的投保门槛低,100元就可以起投,工资上涨后再追加保金即可,而且可以支付宝线上咨询,直接操作购买,对时间紧张和财富积累不足的打工人非常nice。

综合来看,安稳盈·增额终身寿2.0版利率稳,收益可观,对普通人来说风险又比较小,可以说是一份不错的养老保险,完全值得作为养老保障去长期经营。感兴趣的话,直接去支付宝搜索【增额寿】,现在支付宝有安心豆抵扣保费的限时活动。

未来无法预测,普通人只有在动荡中求稳求全,才能顺利度过一生,未雨绸缪、早做打算才是正道。

不过养老投资可不能操之过急,心急吃不了热豆腐,在选择养老保险产品的时候,也要注意以下几个方面:

1. 警惕无组织、无官方背书的群体,以“养老投资”为名骗取钱财。选择养老保险产品一定要考察背景公司的实力与水准。

2. 仔细阅读合同条款,尤其是免责条款部分,对于不清楚、不明确的部分及时询问,防止后期出现纰漏。

3. 账款往来最好经由官方渠道与平台,避免私人交易引发纠纷。

养老投资是提前为自己的养老生活准备一份保障,优质产品、实力企业、完整售后缺一不可,靠谱的养老保险是受益一生的服务,一定要谨慎选择,理性投资,让自己、让家人更加安心。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。