先做个声明:我并不推崇金钱至上。

价值观千人千面,于不少人而言,钱不一定是最重要的(比如对我来说,满足求知欲可能更重要)。

但是,咱也没必要一谈钱就觉得自己满身铜臭。钱毕竟是社会认可的一般等价物,可以用来置换或接近我们的人生目标(比如我可以花钱买书、上学来满足求知欲),所以本文的价值取向是——「钱多一点总是好的。」

以前做用户调研,问到理财投资目标,不少人的回答都是「实现财务自由」。

接着我问他们怎样才算财务自由,答案却五花八门——

「嗯…几千万总要有的吧。」

「像马云爸爸那样!」

「不愁吃不愁穿还可以到处去旅游。」

其实财务自由的定义是——被动收入大于日常支出。

被动收入相对应的是主动收入,两者都是赚钱的主要路径。

简单来说,被动收入就是——你可以躺着赚到的钱(当然不是指特殊行业)。

财务自由指的是被动收入大于日常支出,然而不同人需求不一样,日常支出自然不同。

所以财务自由也是有不同层次的:菜市场财务自由、购物商场财务自由、楼市财务自由……

无论你要实现什么程度的财务自由,想办法增加被动收入总是没错的。

接下来我要介绍一条超简单的公式——

投资年限你没法压缩,唯一能做的是——尽早开始。

如果你还没做过任何投资,我会建议你看完本文后马上迈出理财第一步。

剩下你能做的,无非就是增加本金(文章第2部分)和提高年化收益率(文章第3部分)。

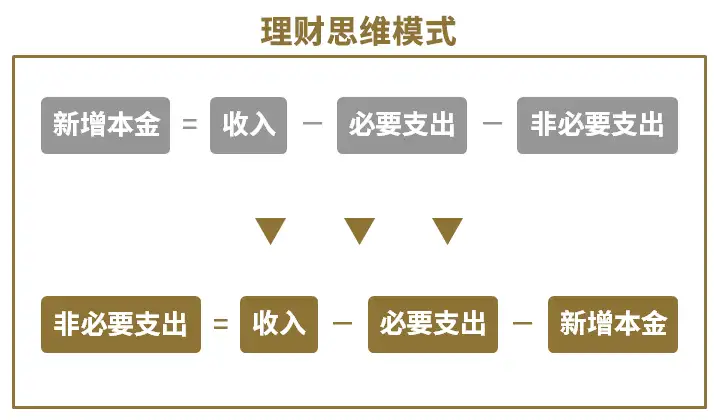

新增本金来自于每个月的月结余,所以你要做的就是开源或节流。

怎么开源我就不展开了(一展开就递归了,我们现在讨论的就是增加收入问题)。

至于节流,如上面公式,我们一般把支出分为必要支出和非必要支出。

减少必要支出一般意味着你要降低基本生活水平,所以我们还是从减少非必要支出做起吧。

顺带介绍一个概念——拿铁因素(Latte factor)。

有对爱装逼的夫妇,每天早上都要买两杯拿铁。按一杯30块算,连续买个20年一共要用:30 x 2 x 365 x 20 = 44 万元。

积少成多,美国金融顾问David Bach同志把类似拿铁的这种看似微不足道的非必要支出叫做拿铁因素。

要增加本金,你只需要把上面的公式稍微挪一挪,升级你的思维模式:

用人话说就是「每个月将10~20%的收入用于投资理财」,扣掉必要支出后,剩下的钱再花到非必要支出/拿铁要素上。

当然有时候,你会觉得必要与非必要支出的界限很不清晰——

以拿铁为例,虽然前文说这是非必要支出,但也会有人站出来说,如果不喝拿铁,工作效率就会下降,其实这是必要支出。

要区分其实很简单:我们只要看看这个支出所产生的收入是否大于支出本身,如果是,那就是必要支出。

要注意一点:上面提到的收入也包括未来收入,而未来收入一般是由你现在的收入基数和成长速度决定。

举个例子,寺主跟我提过,当年她月入几千块时,每个月都会去人均一两千的高级餐厅,当作体验(当然平时就会过得比较艰辛)。

乍看之下这是非必要支出——吃盒饭也可以果腹呀。但这经历增加了她的谈资,拓展了她的朋友圈,也可以把它写成文章,为她带来读者,花掉的两千块就变成了必要支出——它带来的收益远大于两千块。

虽然寺主当时收入基数不高,但她成长速度极快。如果你没法对自身成长速度进行准确判断,建议还是不要过度消费甚至负债消费。

常有朋友问我:「有没有收益高、风险低的理财产品可以推荐啊?」又想马儿跑又想马儿不吃草,我也是很无奈啊…

有个概念叫风险回报权衡(Risk-return trade-off),即高收益与低风险你只能二选一,换人话说就是「便宜没好货」。

抛开风险谈收益的行为都是耍流氓。

所以提高年化收益率指的是,找到最佳性价比(同等风险下收益最高)的产品。

个人推荐两个低风险高性价比的入门级产品——

一是货币基金(简称「货基」),余额宝、微信(理财通的余额+)、银行APP(如招商银行的朝朝盈)等地方都可以直接购买。

不同货基的收益不会差太多,目前年化收益率大约是4%,随便选只收益率高点的就好了。

货基一般投向银行协议存款、国债等风险系数较低的资产,风险系数和银行活期不会差太多,但收益率却高得多。

另一个是有信用履约保险的网贷产品。

网贷其实就是之前大家谈之色变的P2P。随着网贷新规逐渐落地,行业正在慢慢洗牌,有问题的平台已经被淘汰得差不多了。

如果追求安全,你可以只投资有信用履约险的平台,也有6~10%的年化收益,保险公司保本保息。

保险公司赔不起了也不怕,它们背后还有国家保险保障基金兜着,风险比较可控。

「但我现在几万块放余额宝,每天就赚个地铁钱。如果我花多点心思研究研究,把回报率翻倍好了,我每天也就赚多几块钱,却要费那么多时间,我是图个啥呀?」

相信不少人会是这个想法。

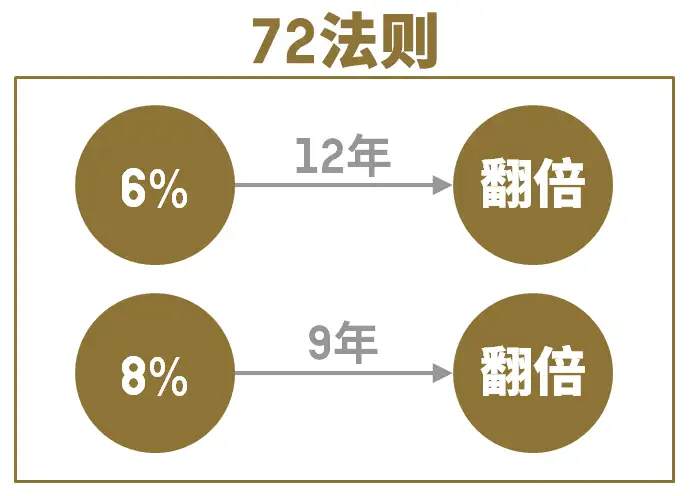

所以我要分享一个黄金法则——72法则!

直接上例子:如果你每年都可以实现6%的回报,大概12年就可以翻倍资产(72 ÷ 6 = 12)。但如果年化收益率是8%,翻倍资产只要9年。

其实这是复利的放大效应,只要稍微提高收益率,就可以缩短翻倍资产所需时间。

当然有些人还是不以为然:「我现在有5万块,就算翻倍也就10万块呀。」

别忘了,除了被动收入,还有主动收入可以增加你的本金。

从经济学角度看,生产要素主要有资本因素和人力因素。被动收入由资本因素产生,主动收入由人力因素产生。

所以要增加主动收入,就得投资人力因素——即自我投资。

前段时间我和好基友双双辞职,在50天内环游了整个中国、去跳伞、去蹦极。就像当年我从麦肯锡辞职时一样,我爸妈都没法理解这个决定。

后来我跟爸妈引用了爱因斯坦的一句话——「复利是人类最伟大的发明。」

二三十几岁去旅行与五六十岁去是完全不一样的体验——这时候去旅游我有多30年时间,去把经历、体验慢慢内化为自己的一部分。我经历过的人事物,每过一年,都会有更深层的感悟。就像复利,利滚利,滚个30年,想想会有怎样的沉淀。

没错,自我投资与财务投资是共通的,都有复利效应,越早投资越好。

而且在30岁前,提高主动收入的效果可能比被动收入来得明显——

像之前说的,你可能还没有完成资本积累,就算收益率达到100%,5万本金翻倍后也只有10万;自我投资则不然,你读个北美顶尖商学院的MBA回来,年薪百万的工作并不难找。

这也是我做「 解题者 」这个专栏的动机——我希望可以跟大家一起自我投资、升级思维方式,用麦肯锡方法、用投资哲学来解决日常生活中的大小问题,从而更高效地生活、学习、工作。

希望本文可以为你的投资理财生涯开个好头,也欢迎和我一起探讨投资理财的各种问题(无论是财务投资还是自我投资)。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。