在前文作者尝试了用 TuShare API 抓去A股的历史价格K线:

多多教Python:Python 金融: TuShare API 获取股票数据 (1)13 赞同 · 5 评论文章

现在我们来根据我们感兴趣的A股票子,获取历史价格K线之后,纯粹的根据历史价格走势来配置仓位。配置仓位的方法是根据 投资组合管理理论里的 最优投资组合:

投资组合理论_百度百科baike.baidu.com/item/%E6%8A%95%E8%B5%84%E7%BB%84%E5%90%88%E7%90%86%E8%AE%BA/6602455?fr=aladdin

这里要介绍的是两种最优解:一种是 夏普比率 Sharpe Ratio 最优化,可以理解为风险补偿后的回报率最大的投资组合;另外一种是 波动率 Volatility 最优化,也就是波动率最小,风险最低的投资组合。

好了,现在我们开始进入教程,在这之前需要完成下列需求:

- Mac OS (Windows, Linux 步骤相似,但是不完全一样)

- 安装了 Python 3.0 版本以上,Anaconda

- 阅读了多多教Python:Python 金融: TuShare API 获取股票数据 (1) ,多多教Python:Python 基本功: 11. 初学 Pandas 库

最优投资组合

我们知道风险和收益是成正比的,较大的风险会获得较大的预期回报,而较小的风险则会有较小的预期回报。在一个投资组合中,我们往里面塞了不同的股票,给予了不同的权重,形成了一个投资组合,而这个投资组合则有一个属于自己的风险和预期回报率。

一个投资组合所持有的风险,不一定能带来最大化的收益。换句话说,你的投资组合也许承担了较大的风险,却只能获得较小的预期收益。原因可能在于你过大的权重了一只表现较差的股票,或者投资组合里的股票数量少,并且每一只股票都自带非常大的风险。

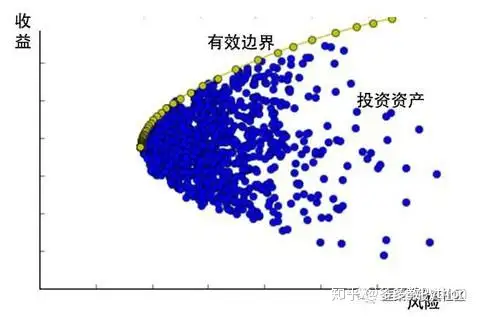

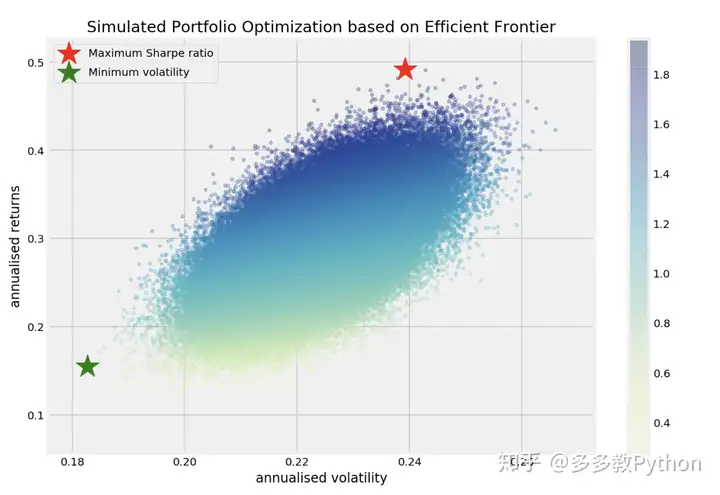

最优投资组合是建立在一条叫 有效边际 Efficient Frontier 之上的,例如下图:

我们可以看到,在这条有效边界上的,都是风险收益比最高的投资组合,而在内部的蓝点都不是最优化的组合资产。你可以调整你的仓位权重来让你的投资组合站在有效边际上,而这篇 Python 教程就告诉你一个简单的优化方法帮你免去不必要的风险。

股票筛选

在这篇教程中,我选择了A股中超高市值,超高流动性,白马蓝筹 扛把子级别的50支股票。不过这不是作者的实盘仓位。

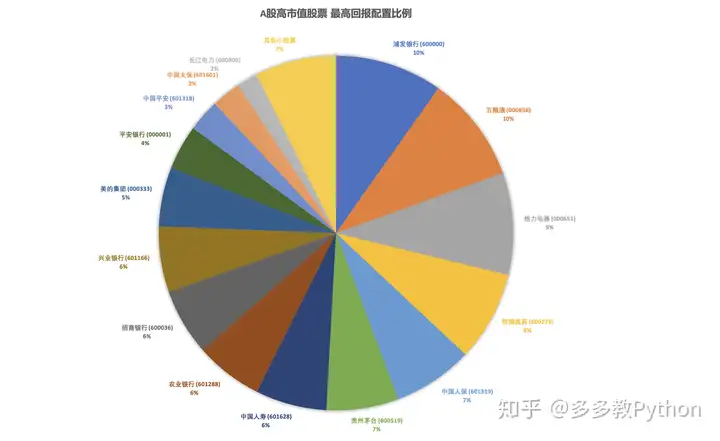

我们这里先偷窥一下结果,下图展示了作者写完教程之后生成的 夏普比率 Sharpe Ratio 最优的投资组合:

其中票子有:

浦发银行,五粮液,格力电器,恒瑞医药,中国人保,贵州茅台,中国人寿,农业银行,招商银行,兴业银行,美的集团,平安银行,中国平安,中国太保,长江电力 。。。

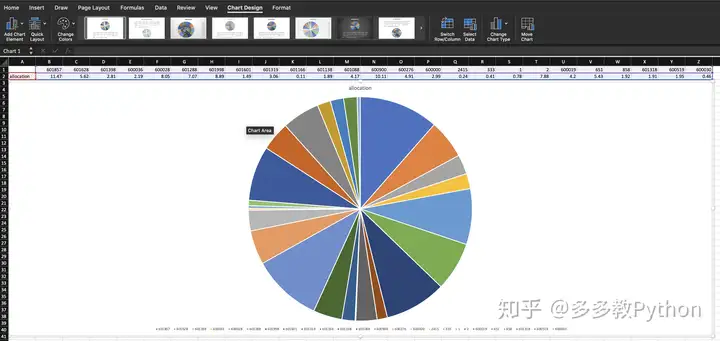

这里我们可以看到浦发银行和五粮液是最大的权重,各10%,随后是格力电器 9%,恒瑞医药 8%,中国人保和贵州茅台各7%。

下面我们先通过 TuShare API 来获取这些股票的历史价格:

In [1]:

import tushare as ts

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import scipy.optimize as sco

%matplotlib inline

%config InlineBackend.figure_format = 'retina'

In [2]:

stock_codes = ['601857', '601628', '601398', '600036', '600028', '601288', '601998',

'601601', '601319', '601166', '601138', '601088', '600900', '600276',

'600000', '002415', '000333', '000001', '000002', '600019', '000651',

'000858', '601318', '600519', '600030']

num_stocks = len(stock_codes)

stock_daily_quotes = {}

In [3]:

import time

for code in stock_codes:

print(code)

df = ts.get_k_data(code=code, start='2015-10-01', end='2019-10-01')

df = df.set_index(['date'])

df[code] = df['close']

stock_daily_quotes[code] = df[code]

time.sleep(1)

- In [1]: 这里我用的是 Jupyter Notebook, 还没有安装的小伙伴可以从 多多教Python:Python 基本功: 1. Hello world 看起来了。上来先把需要的模块导入,包括 TuShare API, Pandas, Numpy, Matplotlib, Seaborn 和 Scipy。我在教程里讲过了前三个,有兴趣的小伙伴可以去分别了解一下:

多多教Python:Python 基本功: 12. 高纬运算的救星 Numpy3 赞同 · 1 评论文章

- In [2]: 随后是在一个列表里写入了我准备纳入投资组合的25个股票代码,票子的名字我就不一一对应了。

- In [3]: 调用 tushare API 获取股票历史K线,时间从 2015年10月1号到2019年10月1号。作者选择的25个票子在这4年都有交易,没有ST,合并,拆分等需要特殊处理的,所以获取之后直接按照 Close 当日结束价格为准。每获取一个票子停顿一秒钟,不要去阻塞 tushare 的端口。

数据检查

在通过 API 获取数据之后,我们对获得的股票数据通过 Pandas 做一下简单的检查,看看有没有什么毛病:

In [4]: all_df = pd.concat([value for _, value in stock_daily_quotes.items()], axis=1)

In [5]: all_df.head()

Out [5]:

601857 601628 601398 600036 600028 601288 601998 601601 601319 601166 ... 002415 000333 000001 000002 600019 000651 000858 601318 600519 600030

2015-10-08 8.128 24.741 3.809 15.957 4.183 2.650 5.366 20.973 NaN 13.164 ... 14.385 16.538 8.518 11.676 5.251 14.817 NaN 28.759 187.805 13.236

2015-10-09 8.205 25.228 3.861 16.164 4.303 2.659 5.393 22.078 NaN 13.307 ... 14.355 16.532 8.677 11.819 5.278 14.844 NaN 29.677 187.263 13.449

2015-10-12 8.446 25.696 3.922 16.371 4.406 2.710 5.545 22.484 NaN 13.520 ... 15.168 17.257 8.940 12.042 5.442 15.407 NaN 30.577 188.347 14.248

2015-10-13 8.359 25.610 3.870 16.254 4.354 2.693 5.545 22.511 NaN 13.404 ... 15.219 17.032 8.860 12.033 5.406 15.302 NaN 30.165 188.965 14.164

2015-10-14 8.408 25.295 3.852 16.065 4.337 2.667 5.581 21.986 NaN 13.369 ... 14.732 16.452 8.741 11.863 5.351 15.046 NaN 29.677 188.100 14.164

5 rows × 25 columns

In [6]: all_df = all_df.dropna() # 非生产代码,需要做更加精细的处理

- [4]: 因为我们下载的每一支股票的数据都在各自的 DataFrame里,通过 Pandas 的 Concat 方法把他们合并到一个 DataFrame 数据框里。

- [5]: 现在我们来检视一下整合完毕的 DataFrame。我们发现 Index 索引是日期,从10月8号开始,因为10月1号到7号是国庆节休市。而其中有一列都是 NaN 数据,说明有的股票代码可能当天没有交易。

- [6]: 这里我们需要对数据进行清洗。作者简单的把所有包含 NaN 的数据列和行给删除了。我也在后面标注了这不是生产代码,生产代码需要更加精细的对缺失数据进行处理。

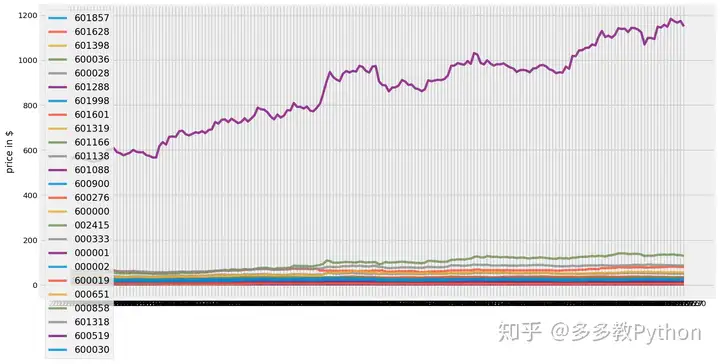

有兴趣的小伙伴还可以把票子价格 Plot 出来,这里作者简单的画出了25支股票的价格走势图:

和25支股票的2015-2019日回报率:

代码作者就不展示出来了,读者根据自己的需求可以画出不同的图,当然也可以拷贝数据到 Excel 去画,参考: 多多教Python:Python 基本功: 11. 初学 Pandas 库。

定义优化方程

接下来的几段代码,一部分作者也是从网上找到整合起来的,有自己的优化部分,所以如果原作者看到了可以留言给我我来给你加引用。

获得了股票价格数据之后,我们根据其价格走势和回报波动率来优化其权重。做过优化的小伙伴知道,做优化之前首先定义优化目的,和优化方法:

In [7]:

def portfolio_annualised_performance(weights, mean_returns, cov_matrix):

returns = np.sum(mean_returns*weights ) *252

std = np.sqrt(np.dot(weights.T, np.dot(cov_matrix, weights))) * np.sqrt(252)

return std, returns

In [8]:

def random_portfolios(num_portfolios, mean_returns, cov_matrix, risk_free_rate):

results = np.zeros((num_stocks,num_portfolios))

weights_record = []

for i in range(num_portfolios):

weights = np.random.random(num_stocks)

weights /= np.sum(weights)

weights_record.append(weights)

portfolio_std_dev, portfolio_return = portfolio_annualised_performance(weights, mean_returns, cov_matrix)

results[0,i] = portfolio_std_dev #波动率目标

results[1,i] = portfolio_return

results[2,i] = (portfolio_return - risk_free_rate) / portfolio_std_dev # 夏普比率目标

return results, weights_record

这里优化目标的有两个,就像教程一开始所介绍的,夏普比率 Sharpe Ratio 和 波动率 Volatility, 具体位置我在代码里用中文标注了。优化方法采用了随机采样随后比较结果,也就是随机生成25支股票的权重,随后比较随机生成的结果,最后获取结果最好的。

参数设置

定义了优化目标和优化方程之后,我们需要对其输入我们优化的参数:

In[9]:

returns = all_df.pct_change()

mean_returns = returns.mean()

cov_matrix = returns.cov()

num_portfolios = int(25000 / 2.5 * num_stocks)

risk_free_rate = 0.027

这里需要优化的参数包括了:

- returns: 每只股票的日回报百分比。

- mean_returns: 每只股票的日回报百分比平均。

- cov_matrix: 每只股票的日回报百分比协方差。

- num_portfolios: 想要生成多少个随机投资组合,数字越大越接近真实的最优解,但是也会消耗CPU资源。

- risk_free_rate: 无风险利息,我取的是余额宝利率: 2.7%

开干!

下面一段代码做的就是生成一个随机投资组合,然后计算投资组合的回报率,波动率等,然后排序,找到最优的一个投资组合,并且展现出来:

In [10]:

def display_simulated_ef_with_random(mean_returns, cov_matrix, num_portfolios, risk_free_rate):

results, weights = random_portfolios(num_portfolios,mean_returns, cov_matrix, risk_free_rate)

max_sharpe_idx = np.argmax(results[2])

sdp, rp = results[0,max_sharpe_idx], results[1,max_sharpe_idx]

max_sharpe_allocation = pd.DataFrame(weights[max_sharpe_idx],index=all_df.columns,columns=['allocation'])

max_sharpe_allocation.allocation = [round(i*100,2)for i in max_sharpe_allocation.allocation]

max_sharpe_allocation = max_sharpe_allocation.T

min_vol_idx = np.argmin(results[0])

sdp_min, rp_min = results[0,min_vol_idx], results[1,min_vol_idx]

min_vol_allocation = pd.DataFrame(weights[min_vol_idx],index=all_df.columns,columns=['allocation'])

min_vol_allocation.allocation = [round(i*100,2)for i in min_vol_allocation.allocation]

min_vol_allocation = min_vol_allocation.T

print("-"*80)

print("Maximum Sharpe Ratio Portfolio Allocation\n")

print("Annualised Return:", round(rp,2))

print("Annualised Volatility:", round(sdp,2))

print("\n")

print(max_sharpe_allocation)

print("-"*80)

print("Minimum Volatility Portfolio Allocation\n")

print("Annualised Return:", round(rp_min,2))

print("Annualised Volatility:", round(sdp_min,2))

print("\n")

print(min_vol_allocation)

plt.figure(figsize=(10, 7))

plt.scatter(results[0,:],results[1,:],c=results[2,:],cmap='YlGnBu', marker='o', s=10, alpha=0.3)

plt.colorbar()

plt.scatter(sdp,rp,marker='*',color='r',s=500, label='Maximum Sharpe ratio')

plt.scatter(sdp_min,rp_min,marker='*',color='g',s=500, label='Minimum volatility')

plt.title('Simulated Portfolio Optimization based on Efficient Frontier')

plt.xlabel('annualised volatility')

plt.ylabel('annualised returns')

plt.legend(labelspacing=0.8)

return max_sharpe_allocation, min_vol_allocation

In [11]:

max_sharpe_alloc, min_vol_alloc = display_simulated_ef_with_random(mean_returns, cov_matrix, num_portfolios, risk_free_rate)

作者的机器是 iMac 2018 顶配,但是这个脚本计算用的是单核,所以还是比较慢,每一次跑需要15分钟左右,小伙伴可以参考:

多多教Python:Python 基本功: 14. 多核并行计算511 赞同 · 29 评论文章

更新一下 In [10] 这段代码,做平行计算,应该可以提速几倍。

下面展示一下我跑出来的结果:

--------------------------------------------------------------------------------

Maximum Sharpe Ratio Portfolio Allocation

Annualised Return: 0.49

Annualised Volatility: 0.24

601857 601628 601398 600036 600028 601288 601998 601601 \

allocation 1.78 5.46 0.99 0.73 6.55 2.06 3.41 1.74

601319 601166 ... 002415 000333 000001 000002 600019 \

allocation 8.29 7.24 ... 4.8 1.03 7.24 1.35 1.36

000651 000858 601318 600519 600030

allocation 3.46 9.32 2.89 11.35 6.33

[1 rows x 25 columns]

--------------------------------------------------------------------------------

Minimum Volatility Portfolio Allocation

Annualised Return: 0.15

Annualised Volatility: 0.18

601857 601628 601398 600036 600028 601288 601998 601601 \

allocation 11.47 5.62 2.81 2.19 8.05 7.07 8.89 1.49

601319 601166 ... 002415 000333 000001 000002 600019 \

allocation 3.06 0.11 ... 0.24 0.41 0.78 7.88 4.2

000651 000858 601318 600519 600030

allocation 5.43 1.92 1.91 1.95 0.46

[1 rows x 25 columns]

下图也是自动生成的,两个最优投资组合已经用星号标好了:

下面我们来看看 夏普比率最优 组合里面的票子权重是什么样的:

In [12]: print(max_sharpe_alloc)

601857 601628 601398 600036 600028 601288 601998 601601 \

allocation 1.78 5.46 0.99 0.73 6.55 2.06 3.41 1.74

601319 601166 ... 002415 000333 000001 000002 600019 \

allocation 8.29 7.24 ... 4.8 1.03 7.24 1.35 1.36

000651 000858 601318 600519 600030

allocation 3.46 9.32 2.89 11.35 6.33

[1 rows x 25 columns]

我们也可以把 max_sharpe_alloc 和 min_vol_alloc 两个 Pandas DataFrame 的数据拷贝到 Excel 去查看:

小结:

小伙伴不妨可以多试试筛选出来不同的票子,来跑这篇教程来做一个投资组合优化,也可以拿你现在拿着的A股票子跑一下。当然这里要注意的是:

- 拿到股票数据之后要做仔细的数据清洗,保证优化的是正确的每日交易数据,这点很重要。

- 这篇教程的代码不是生产代码,如果要用来做实盘需要更加专业化的调整。

在你根据自己的需求生成好了最优投资组合之后,你可以和你已有的实盘仓位配置比较一下,看看是否在今后的走势中达到了实盘的效果。这里的最优投资组合是根据股票的历史数据,并且是理论上的最优选,不代表生成出来的一定是在今后的盘面上最优选。

不过作者还是强烈建议使用这样的 Python 工具来 DIY 你的投资组合,更加理性科学的安排你的仓位,在2020年打败大盘获利。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。