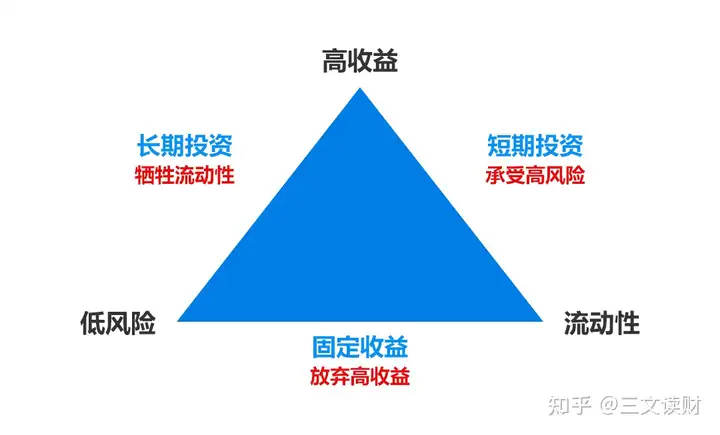

不知道大家有没有听过,金融的“不可能三角”理论?

“不可能三角”理论是由2008年获诺贝尔经济学奖获得者,美国经济学家保罗·克鲁格曼提出。 他主张在独立的货币政策、资本的自由流动和汇率的稳定这三者中间,一个国家或地区最多只能选择两个,三者不可兼得,这是相对于国家。

而相对于我们个人,大白话来讲,独立的货币政策代表的是安全性,资本的自由流动代表的是灵活性,而汇率的稳定代表的是收益性。

所以,回归到我们的主题,手里有100万元,是应该存银行,还是买保险理财?

我们需要从收益性、灵活性和安全性这三个维度,结合自身需求来综合分析:

1、存银行VS存保险,收益性对比

存银行,无非两种渠道,一种是定期存款,一种是银行理财。

所以,接下来,我们从两个角度来对比存银行和存保险,到底哪个收益更高?

1)银行存款 VS 保险理财

银行存款,具体类目比较多,这里,三文特意挑选了其中两种银行定存,一种是普通整存整取,一种是大额存单,在我查阅了15家知名银行的利率之后,整理了下列利率统计表:

通过对比,我们会发现,大额存单(20万起投)的利率,整体,确实要比普通整存整取的利率,略高一丢丢。

但,也不难发现,按照上述利率,即使是大额存单,最高的定存利率,也才3.3%,所以,我们以一次性存100万为例,来对比3.3%利率的银行存款,和目前市面上性价比高的保险理财,收益上的差距

两者收益一目了然:

- 7年以前,存银行的收益更高

- 7年以后,存保险的收益更高

我们会发现,100万总资金的投入,第10年,保险理财比银行收益高出82660元,第20年,保险理财比银行收益高出320220元,第30年,保险理财比银行收益高出791570元,越往后,差距越大。

但是,前5年,钱存保险,账户价值一直低于已交保费,所以,这段期间,也叫保险理财的封闭期,不适合取钱,第6年和第7年,虽然已经回本,但实际上,收益也比不上银行理财。

所以,从收益性的角度来说,手头有100万, 如果7年内要动用这笔钱,那更适合放银行,如果7年内不动用这笔钱,那更适合放保险,当然,我们也可以根据自身实际情况,来调整比例,100万资金,短期需要用到的,存银行,短期不需要用到的,存保险。

2)银行理财 VS 保险理财

当然,这里可能就有小伙伴要反驳了,“谁会把钱放银行呀,有钱肯定是买银行理财呀!”

银行理财,理财的收益,实际上取决于自己是否有丰富理财经验?

有丰富经验的,有可能收益率能达到4%+,甚至更高

(三文就有听说自己买银行理财,买基金,收益率能到10%+的,不过,这个真实性,三文就不得而知了,但我想,如果收益率真能达到这么高,还没啥风险,那就没必要考虑存保险了,我贷款,也要来买理财……)

没有丰富理财经验的,有可能真实到手的收益率,连3%也达不到,甚至有可能发生亏损。

毕竟,银行理财暴雷的事情,“度娘”上一搜,一大堆新闻都能看得见,即使是低风险的产品,也有暴雷的历史,要是以前,暴雷了,银行也兜底着,对老百姓倒是没影响,但自2022年1月1日,《资管新规》正式全面落实开始,以后,万一真暴雷了,那风险,还得自担。

而且,自90年以来,一直到现在,银行定存利率一直在不断的下调,与此同时,各种理财产品的利率,也在不断下调

就像余额宝,在2013年刚出来时,利率曾一度高达7%,起伏跌宕这些年,现在利率竟不到2%,

即便是3年前,想在某付宝APP上,找到一款利率稳定超过5%的产品,也不算难事,但,到了现在,就算想找到一个利率稳定超过4%的理财产品,也实属不易。

所以,我们不得不考虑的是,在整个利率下行的时代,银行理财、基金,等等理财产品,是否还能“独善其身”?

关于银行理财,三文一贯坚持的原则是,规划好自己的长期稳健型理财后,短期可能要动用的资金,其中一部分拿出来买银行理财或是基金,博取一下更高的收益,有不错的收益,那也是一种惊喜,万一发生亏损,也不会对自己的生活,产生任何影响。

2、存银行VS存保险,灵活性对比

我把灵活性,同样划分为两部分,一部分,是存钱的灵活性,一部分,是取钱的灵活性。

1)从存钱灵活性来说

存银行,和存保险,都还是超级灵活的

银行是想存多少钱,是很自由的,保险想存多少钱,也是很自由的,不过,区别在于:

- 存银行,存的金额越高,就越有可能获得高的利率,像大额存单,都是20万起投,甚至更高的起投门槛,如果存款金额不高,也很难获得银行存款中利率不错的产品;

- 存保险,一般会有起投门槛,低的1000元起投,高的10万起投的产品,都有,不过,高性价比的产品中,1万起投的,1000元起投的,2000元起投的,也都很常见。

至于,想连续存多少年,两者也都是很自由的,存银行,我们什么时候手里有钱,就可以随时选择取银行存,而保险,随时有钱,也可以随时挑选好的产品存钱,另外,保险中,还可以分为一次性存,或者连续3年存、连续5年存、连续10年存……,完全可以根据自己实际需求来选择。

所以,从存钱的灵活性来说,两者之间,基本无差距。

2)从取钱的灵活性来说

从取钱的灵活性来说,在前面对比收益性的时候,三文用利率3.3%的银行存款产品和高性价比的增额终身寿险做了简单的对比,为了方便大家更好的感触到银行存款和保险理财的区别,我又用假设银行利率一直为4%,和高性价比的理财险进行对比,如下:

通过对比,我们会发现,依然是前7年,存银行,收益会更高,7年后,存保险,收益会更高。

而这里,我们需要注意的是,存银行,假设利率固定为4%,从钱存进去的时候开始,账户的余额就是高于本金的,所以,随时都可以领取。

但相比之下,我们会发现,这款高性价比的保险理财,在前5年,账户余额都没有本金多,如果这个时候取钱,不仅拿不到收益,而且,本金都取不回来,所以,保险理财,前5年是超级不适合领取的。

第6年,折算单利为2.5%,虽然取钱不仅有本金,还有利息了,但并不如存银行的利息高,所以,也不适合领取,第7年,保险理财折算银行单利就是4.12%了,所以,从第7年开始,随时取钱,都是划算的。

所以,在前7年,存保险的灵活性是不如存银行的灵活性的,而7年开始,无论是存银行,还是存保险,取钱,都是取钱时间和取钱金额,都是非常自由的。

3、存银行VS存保险,安全性对比

既然是要打理上百万的资金,那除了收益性、灵活性以外,安全性,自然也是至关重要啦!之前,三文有收到粉丝留言,“还是把钱存银行更保险……”,之前《资管新规》刚落实的时候,就流传出来一句话,目前,保本保息的理财产品,就只剩三个,分别是:国债、50万以下存款、保险

那事实上,到底是存银行更安全,还是存保险更安全呢?

1)钱存银行的安全性如何?

其实,钱存银行的安全性,不用我多说,毕竟在咱们老百姓的骨子里,就觉得银行最安全。

但,本着严谨的态度,三文,还是在这里说道说道,为啥钱存银行就安全呢?

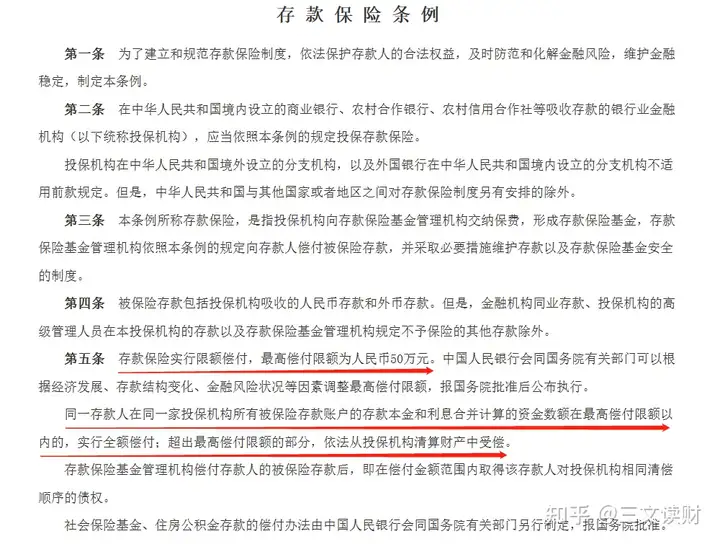

本质上,是源于《存款保险条例》,根据存款保险条款第五条,我们可以清楚的知道,存款保险实行限额偿付,最高偿付限额为人民币50万元。当然,这并不是说,超过50万就一定不安全了,在条例里面也做了说明,50万以内,全额偿付,超过最高限额的部分,依法从投保机构清算财产中受偿。

大白话就是,如果个别银行,真的出了问题,通过市场手段,会运用存款保险基金促成健康的银行收购问题的银行,将问题银行的存款转移到健康的银行,使得存款人权益得到充分保护。

所以,钱存银行,50万以内的资金,是绝对安全的(记住,是银行存款,不是银行理财哦),50万以上的资金,由接管银行来履行权益。整体来说,也还是很安全的。

2)钱存保险的安全性如何?

前面说了一大堆,为啥钱存银行安全呢?其实有很多一部分原因,因为作为金融机构的银行,也为我们的存款上了一份保险,所以才保险,如果保险不保险了,那银行为何通过买保险让银行存款更保险呢?

所以,保险的安全级别,一点也不会亚于银行的安全性,只能说,有过之而无不及,为什么呢?我们一起来看:

第一、和银行一样,为了对保险行业更好的约束,保护消费者的权益,也有专门的《保险法》。

其中,第92条就明确的讲到,如果保险公司被依法撤销或者宣告破产的,持有的合同及责任准备金,必须转让给其他经营有人寿保险业务的公司,达不成转让协议的,也会有国务院保险监督管理机构,指定其他公司来接受转让,且,会保护被保人、受益人的合法权益。

第二、保险行业拥有着全球最伟大的机制——再保险机制。

那什么是再保险机制呢?大白话说,就是所有保险公司,都会把超出自己风险承受能力的风险,办理再保险,再保险到另外的保险公司,或者直接再保险到中国再保险集团,所以,表面上,我们的风险,是由一家保险公司承担的,事实上,是由多家保险公司来共同承担的。

而且,我们国家最大的一家再保险公司,是中国再保险集团,直接由国务院和中央汇金公司作为股东,与此同时,再保险集团,也会把超出自己风险承受能力的风险,再保到世界再保险集团中,比如,慕尼黑再保险集团、劳合社再保险集团,都是世界数一数二的再保险集团公司。

而且,保险公司的安全性,还远不止这些,但文章内容有限,想了解更多细节的,也可以和三文一对一来交流。

总而言之,钱存保险的资金安全性,我们不用有任何担忧。

写到最后

当然,写到最后了,三文这里也有几句话,送给大家:

1)短期要动用的资金,存银行更合适,短期不动用的资金,存保险收益更高,也更安全。

2)无论是保险,还是银行,都只是资产管理中的一种工具,我们有100万的资金,并不是一定要全部放银行,或者全部放保险,可以结合自身需求,按照一定比例来搭配

3)保险理财并不是所有产品都是保本保息的,像投资连结险,既不保本也不保息,一般不建议涉及,而分红万能型保险,买之前也一定要弄清楚,千万不能踩坑

如果看完,还有其他疑问的,也欢迎大家,评论区留言,或者后台私信三文,我们一起来交流~

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。