各位朋友大家好,我来更新文章了~~~

说起理财,大家都想要低风险,高收益,还能随时取出的产品,包括我在内,无一例外都是这样想的,但是这么完美的产品到底有没有呢?

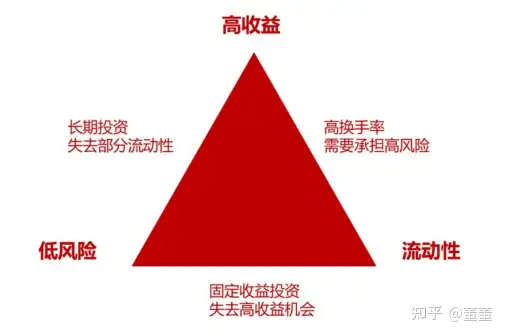

在金融行业有一个不可能三角理论,具体是指在投资理财的目标当中,[收益性].[安全性].[流动性]三者往往不可兼得,如果选择的理财产品能够达到两项就是非常不错的了。

大家应该在过去的七八年间对于余额宝的使用很普遍,对于随时会花到的钱大家都直接放进去,什么时候用什么时候就拿出来,流动性好,安全性高,但是收益目前已经不到2%了,在整个金融行业这个收益就是相对很低了。

大家还会买基金或者股票,随时可以买卖,流动性好,长期持有年化收益也相当不错,可能你选择的基金或者股票给力的,收益率能高达10%左右,但是,也需要承担亏损的风险,所以这个风险和收益是相对的。

那对于大部分非专业人士,没有时间天天盯大盘,没有强大的实力应对市场的高风险时,低风险的理财更适合我们,这一部分配置在整个家庭的资产配置中也特别重要。

今天给大家介绍三款无风险的理财产品:

一:国债

国债是以国家信用为担保发行的债券,所以信用等级很高,安全性不用担心,国家背书,国家兜底,妥妥的。

3年期和5年期的国债收益率,基本上就是现在市场上无风险收益的风向标。

那购买国债有三个途径,分别是银行柜台 证券交易所和网上银行。那国债一般相对难抢,因为额度有限,大家会经常看到上了年纪的叔叔阿姨排队在银行购买,网上购买需要网速,慢一点就没有了,如果能抢上也是不错滴。

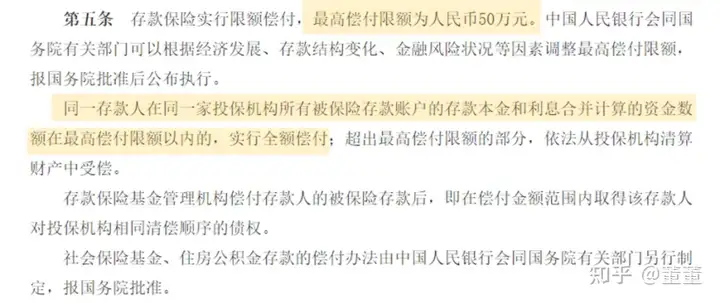

二:50万以内的银行存款

2022年1月1日正式实施<<资管新规>>,银行理财打破了刚兑,也就是说不再承诺保本保收益了,但是50万以内的银行定期存款还是保证兑付的。

对于50万以下的存款来说,在哪个银行储存都是一样的,都是绝对安全的,那家利率高,存那就行了。咱们去银行办事的时候都能看到“存款保险"字样,因为银行也给储户的存款买保险了。

三:人寿保单--长期储蓄保险

在我国,保险公司和银行受一个监管机构管理--银保监会,而且人寿保单里面的【现金价值】(即是保单账户里的钱)是以保险合同的形式确定下来,受合同法和保险法的双重保护,所以必须刚兑。

那么这类人寿保单,我们也习惯叫做长期储蓄保单险或者理财保险,其中最具代表的就是【年金险】和【增额终身寿险】,有两个显著的优点:刚性兑付和锁定利率。

利率下行的趋势

目前银行大额定期存款,收益最高的是3年期的,也就是说我们如果通过银行存款这种方式,最长可以锁定3年的利率,(也有5年期的,相对收益会低一点),而长期储蓄保单可以锁定10年以上,甚至终身的利率,在利率不断下行的当下,通过合适的金融工具给自己利率踩个急刹车是不是很重要呢?

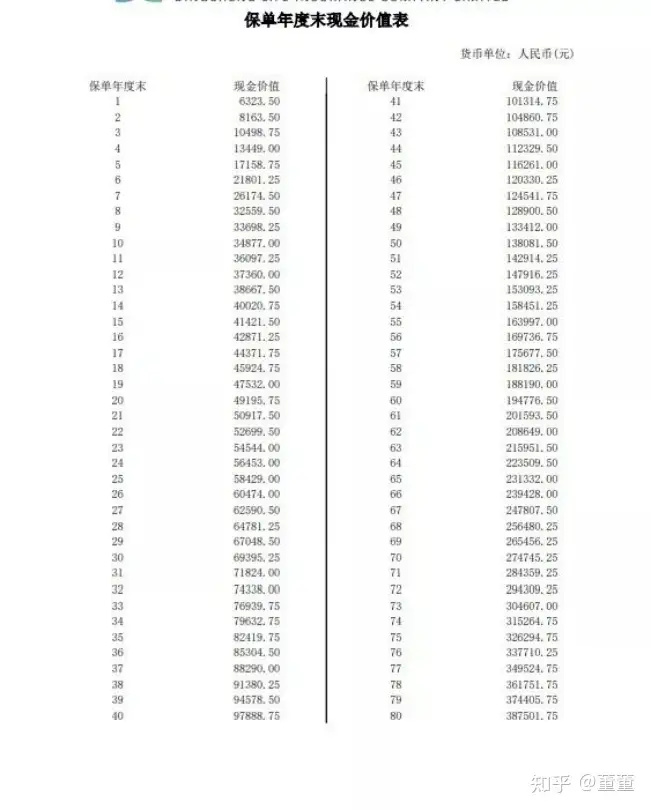

如图所示,长期储蓄保险合同里面的现金价值(也就是账户里的钱)随着时间的拉长,收益越来越高。

当然,如果是短期要用的钱(3-5年)可以考虑国债和银行存款,但是如果是一项中长期的规划(比如孩子上学到时一定要花的钱,对于我们自己养老有品质需求的一定要花的钱),长期储蓄保险是一个最佳的选择,只要放进去通过时间的加持,不用打理,不用操心,到时到点一定保证给到咱们预期的收益,完成咱们最初的目标,是不是妥妥的躺赢呢!

在这个过程中 我们通过保单锁定一个长期利率,同时也克服了人性的弱点,就是进行强制储蓄,最终存得住钱。

今天介绍的这类长期储蓄保险,之所以说是保本保收益,是因为所有的收益都是白纸黑字的写在合同里面的,无需想象,那种保险公司开门宣传的分红保险 以及万能险保底以上的收益这些都不在今天介绍的范畴内。

只有[写进合同]的数字,才是所见即所得,如图所示:

总结一下:闭眼买理财的时代已经过去了,现在购买任何理财产品都要仔细看好条款,如果自己没有一颗强大的心脏,个人认为这种接近无风险资产的金融产品就是不错的选择,那就是国债 ,50万以内的银行存款,以及传统人受寿保单。

每个小家庭都可以根据自己家庭的实际情况,按照长,中,短的资金安排,选择不同的金融工具,达到自己的目标就是最好的安排。

PS:近期房贷一直降息,国债利率也在降息,所以考虑到作为一个小家庭如何应对这种情况,如何更好的保护自己的钱袋子,今天整理这篇文章,希望对大家有所启发或者帮助。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。