上篇文章,自作聪明的用了游戏做比方,结果有些不玩游戏的朋友直接说看不懂,好吧,这里就老老实实的进行方案介绍,不做额外说明了。

1、案例分享

我们先看一个反例:

赵经理,今年35岁,公司的中层领导,技术部经理,家里的独子,也是有名的孝子,上有老,下有小。爱人也是工薪阶层,但收入不高,属于是有车有房,家庭和睦的小康之家。赵经理是家里的主要收入来源,但是资产大部分都放在了房子上。房贷占到了收入的80%,压力很大。

结果今年由于疫情,公司效益不好,已经四个月没有发工资了,房贷拖欠了三个月、信用卡、花呗、白条等金融工具拖欠了两个月。正规的贷款公司由于它的信用不好,(已经发生了拖欠行为)也不给他贷款。

这个时候老母亲又因为疫情住进了医院,但是医院需要20万的押金。这最后一根稻草压垮了赵经理。

这种情况就是典型的错误资产配置方式,大量的资产放进了具有债务风险的房产中,而没有做好风险隔离。

那么怎么做才是正确的资产配置呢?

2、家庭资产配置图

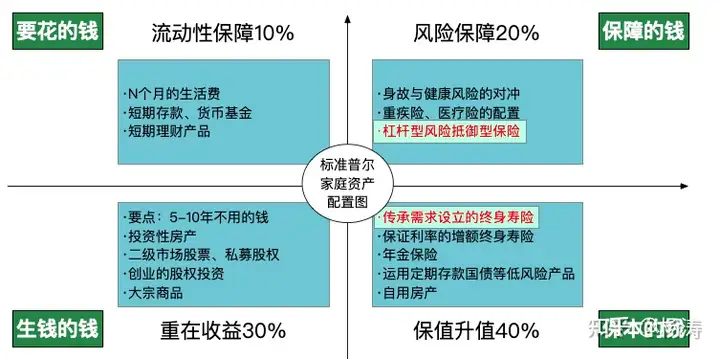

我们先来看一张图,叫做标准普尔家庭资产配置图。

标准普尔是全球最具影响力的信用评级机构,他调研了全球10万个资产稳健增长的家庭,分析总结出他们的理财方式,从而得到了标准普尔家庭资产四象限图,那么这个方法也被公认为是最合理稳健的家庭资产分配方式。

想起一句老话,不能把鸡蛋放在同一个篮子里,所有搞投资的朋友都会这么讲故事。但是很少有人注意到这只鸡要怎么办,这只鸡也是要吃饲料,也是需要做栅栏作保障,隔离黄鼠狼这种意外风险的。

鸡是指创造财富的人、鸡蛋不放在同一个篮子里是投资、鸡饲料就是我们日常的开销、栅栏就是我们的防火墙、黄鼠狼是指风险。

3、日常的开销,要花的钱--鸡饲料

要花的是指我们的日常开销,建议做整个资产的10%进行配置,每个家庭的收入情况不一样,普通家庭可以预留3-6个月的生活费。富裕一些的可以留的充足些比如12-24个月的生活费。

一旦鸡蛋产出临时出现了问题,不至于动用其他的资产账户。

比如说赵经理如果留够了一定的生活费的话,不至于短期的发不出来工资就要拖欠房贷,信用卡之类的成为老赖,

运用到的金融工具主要是银行的短期存款、短期理财产品、货币基金等方式。主要需求就是能快速变现。

4、风险的屏障,保障的钱--栅栏

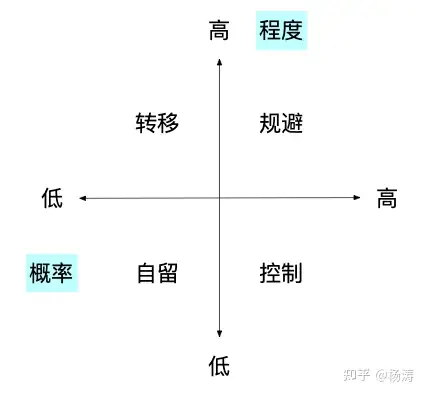

4.1、风险原理

不管是项目风险还是家庭风险,风险管理模型都是这个。

对于家庭而言,保障的钱就是为了应对低概率高伤害的风险,由于概率较低甚至根本就不会发生,所以可以通过保险的方式进行家庭风险保障。

4.2、配置方案

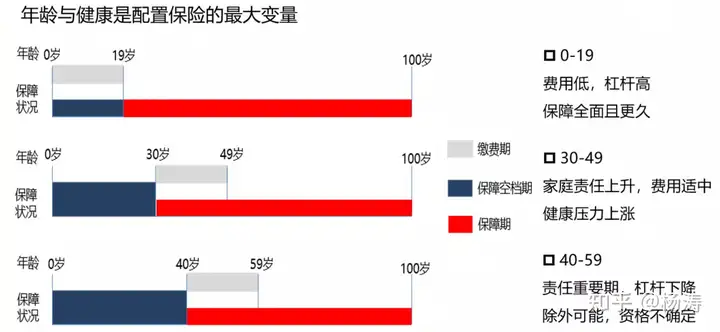

父母以意外保险、医疗保险等为主,重疾险为辅。

父母处在退休或即将退休的状态,医疗属于刚需,目前市场上大多数产品以60岁为界,60岁周岁及以下提供报销型的医疗类保险,超过这个年纪就购买不了了。

如果父母年岁较大市场上没有合适的险种,可以考虑家庭团险,一般而言对于年龄的范围要求更加的宽泛一些。

意外保险是为了应对意外老年人摔倒导致的意外伤害如骨折等,以及由于意外事故导致的突然离世。

重疾保险属于收入补偿型保险,且存在保额倒挂的现象,即缴纳的总保费超过保额的情况,同时考虑到老年人的医疗风险问题,这类保险属于次档考虑对象。

给父母投保的原则为以家庭收入中较高的一方为投保人,推荐以父母中的另一方为受益人。如果投保长期寿险建议设置带有投保人豁免的条款。

夫妻以意外保险、医疗保险以及重疾保险为主,以定期寿险和终身寿为辅。

建议采用夫妻互保的方式,即丈夫给妻子投保、妻子给丈夫投保,且要配置投保人豁免及被保险人豁免条款。

以重疾险为例,夫妻双方互保且设置了投保人及被保险人豁免,一旦夫妻中的任意一方罹患保险条款中的疾病,则可以同时豁免夫妻双方保单,且可以继续享有保险保障。(有些保险公司无此类豁免条款请仔细阅读条款)

其中重疾保额设置建议为年收入的五倍,保障在罹患重疾疾病的情况下可以不至于由于生病导致由于无法工作而产生的经济损失,由保险金来继续承担家庭的日常支出,作为家庭收入的经济补偿。这样可以让身体进行充分的康复。而且可以选择具有多次赔偿的险种,保障更加全面一些。

寿险保额需要综合考虑家庭经济负担,如孩子的教育开支、父母的赡养开支、以及房贷车贷等刚性支出。一旦出现风险,可以起到留爱不留债,不会由于一个生命的离开而导致家庭的破碎

延伸阅读,字节跳动员工猝死导致的悲剧。

字节跳动28岁员工猝死,引上亿网友热议:拿命去赚钱,是人生的一场骗局baijiahao.baidu.com/s?id=1725854411762302452&wfr=spider&for=pc

儿童以意外保险、医疗保险、重疾保险为主,增额终身寿为辅,三岁内可以考虑配置高端医疗。

儿童版本的重疾和成人版本的重疾区别在于儿童版的会附加儿童特定疾病,且价格也会更加的便宜。

3岁前的孩子由于抵抗力较弱,且夫妻初为人父母,没有经验,可以配置高端医疗可以享受私立医院的专业服务,减少不必要的麻烦。四岁及之后抵抗力增强之后就可以不用续保了。当然如果有财利那就另说。

5、生钱的钱与保本的钱--用来放鸡蛋的篮子

5.1、配置原则

简单来说生钱的钱和保本的钱都属于投资部分,但一个属于进攻型投资,另外一个属于防守型投资。这两部分的钱要根据市场经济情况、自身需求及风险偏好进行综合配置。整体逻辑就是要平衡进攻型投资与防守型型投资的比例。

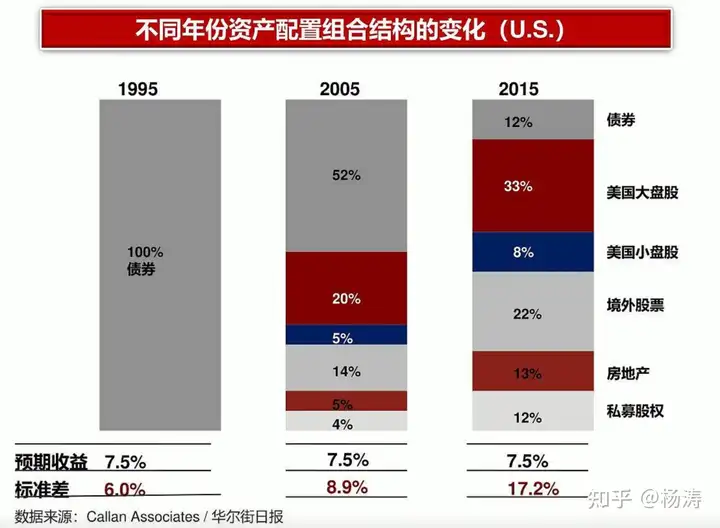

在进行综合配置的过程中由于市场因素的原因,每个时间节点都会有自己的时代的特色。比如说同样是追求7.5%的收益,在美国市场上1995年的时候只需要考虑债券就行了,但是随着利率下行,经济情况的波动在2015年的时候需要综合配置债券、美国大盘股、美国小盘股、境外股票、房地产以及私募股权。通过复杂的计算公式来进行配置,才能有预期7.5%的收益,但这个标准差确达到了17.2%,风险是比较大的。

关于投资模型可以学习参考例如瑞·达利欧的桥水基金、巴菲特伯克希尔哈撒韦等

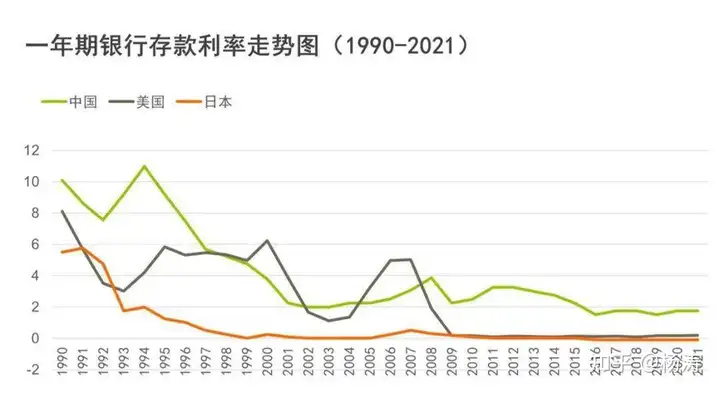

随着利率的下行,昨天的无风险存款利率已经属于今天的高风险利率了(中国在1990年一年期的存款利率超过了10%)

说了这么多的经济因素就是想要说明两点,

第一、在做进攻型投资的时候要做好充足的风险评估,高收益面临着高风险,在做超过本时间节点内的某个收益水平投资的时候,要有本金全部损失的心理建设。

第二、随着银行的无风险利率的不断走低,所谓的高收益也是在不断地走低的。

5.2、工具配置

投资工具的可以用下边的理财足球队进行说明,进攻型投资是为了拉高投资收益,但也往往伴随着亏损的风险,因此需要配合防守投资降低风险带来的伤害。

在一个足球队中,需要有前锋、负责进攻;中场进行全场调度;后卫进行防守;而守门员就是一个球队的压舱石。

比如这次的阿根廷夺得世界杯不仅仅是靠的梅西,还有马丁内斯的精彩扑救。

在做投资工具选择的时候很可能会出现同一个工具但是由于使用模式不同、市场环境因素的变化而产生不同的效果。

比如房产,当用来自住的时候,那就是保守投资部分,但是这个房子我买在了某个正在快速发展的城市,自己不住,那么他就变成了进攻型投资部分。有一天政策变了,租售平权,而且要开始征收房产税了,考虑到租售比,自己的房子不住了,去租房子了,那么这部分资产又变成了进攻型投资部分了。(当然这里讲的极端了一些。)

进攻型投资中也就是钱生钱的部分,如果不知道怎么做比例分配可以考虑一个80法则。就是用80减去一个人的年龄就等于这个人用于风险投资的最高比例。

比如如这个人今年35岁,那么他的配置比例应该在80-35=45,即45%左右。然后根据自己的风险偏好进行进一步调节。(投资比例为整个投资部分的比例而不是整个资产的比例)

5.3、债务风险隔离

在进行投资配置的时候一定要基于底线思维去思考问题,搜哈不是一个智慧,而是一种赌博,赌注就是我们后半生的生活甚至是性命。

在做资产配置中一定切分出一块自留地,为家庭做好最后的屏障,起到破产隔离的作用。

资产量如果比较大可以选择家族信托、保险金信托的方式,如果资产量比较小可以选择具有传承功能的寿险保单或者是年金。

寿险的好处是由于指定收益人可以解决传承过程中资产流失的问题或者税负问题。但做债务隔离时需要进行精心设计。

年金尤其是养老年金的好处是在领取年金之后,保单现金价值归零,可以有效的避免由于债务影响而导致的个人家庭生活的无以为继(目前的司法实践中,年金类保险少有判决,少数判决的案例中也会给收益人留足家庭开支部分)

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。