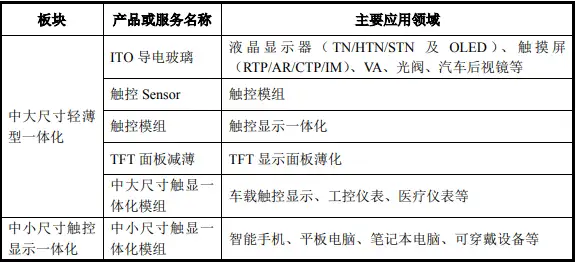

长信科技(前身为长信薄膜科技)成立于 2000 年,是我国重要的触控显示关键器件生产商,从事显示器件材料及模组的研发、生产和销售。2010-11年,公司利用 IPO 募集资金先后建设了高端 ITO 导电玻璃项目和电容式触摸屏项目,并切入轻薄化显示屏化学减薄领域。2014 年,依托触控 Sensor 的坚实基础,公司通过新设车载工控事业部进入中大尺寸车载触控显示屏领域,同时收购赣州德普特涉足触控模组、并由赣州德普特收购南泰电子,以此为基础新设深圳德普特拓展中小尺寸显示屏模组业务,成功打通触控显示产业链。

至今,触控显示屏行业下游市场主要包括智能手机、便携电脑、车载触控和智能穿戴设备等。其中电子产品(手机、智能穿戴)方面的客户涵盖华为、OPPO、VIVO、小米、Sumsang、Fibit,其合作伙伴都是国内强大的消费电子龙头,随着消费电子产业的发展,公司有望获得电子行业发展带来的红利;车载面板产品覆盖日系、欧系、美系、德系品牌车商,特别是中大尺寸车载中控屏模组业务在国际、国内以特斯拉为首的高端新能源智能电动车客户供应链中占据重要地位。

我认为未来随着5G手机时代的更新换代,以及全球可穿戴设备的持续爆发、新能源汽车的崛起和折叠屏玻璃薄化打开的新成长空间,公司有望凭借着技术优势、规模优势以及客户优势,在新的一轮触控显示屏行业发展中进一步释放产能。

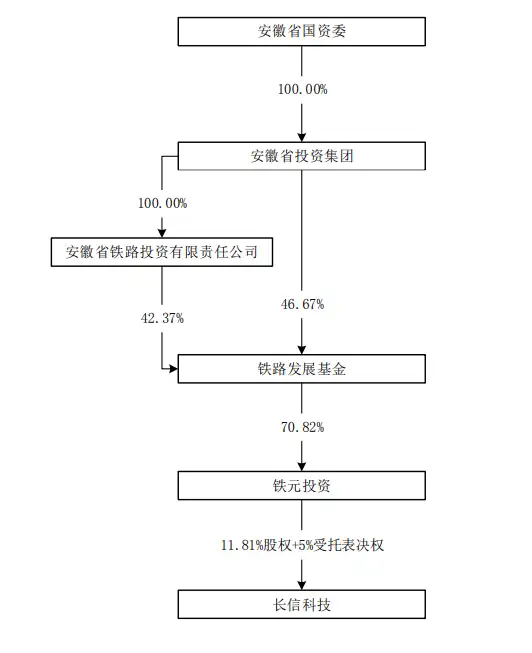

根据公司年报,2018 年 10 月 25 日,公司股东新疆润丰及赣州德普特投资将其分别持有的 10.00%和 1.81%股权转让给三级国资背景的芜湖铁元投资,且新疆润丰将其所持有的 5%表决权委托给铁元投资行使。截至 2018 年末,铁元投资合计持有长信 11.81%股外加 5%股份对应的表决权,为长信第一大股东。

站在当时的背景,国资进入完全是因为大股东相关的资金压力非常大,属于当时的纾困决策。而随后,在公司财报当中,明确看到资产负债率受益于国资进驻得到改善,让公司经营层面得到改善,也是公司在19年之后获得市场资金青睐的重要原因。

在调研过程中,发现公司毛利率在19年后急剧提升,从14%提升到24%,远高于同行业当中京东方A的15%以及深天马A的16.28%,数据明显是出现异常。经深入调查其背后的逻辑,发现主要是占销售收入主要贡献的中小尺寸手机显示模组全贴合业务结算模式变化所致,即由先前单独的Buy And Sell模式变为Buy And Sell模式和代收加工费模式并存,并且代收加工费模式的占比提升所致。

Buy and Sell模式下,国外客户将原材料销售给东莞德普特电子,再由东莞德普特电子加工后再卖给国外客户,和客户结算的收入中包含了从客户处购买的材料成本(占收入较大比例)。简单来说,就是把很多的订单成本和收入都不算了,直接只是算了一笔“加工费”。这导致19年后财报当中的营收和毛利率数据是失真的,并不能真实反映公司实际产能,如果公司财务没有造假,净利润的增长状况可能更能衡量发展价值。希望公司在接下来的年报报告披露的时候,能够详细列明其中的相关数据,让投资者能更好地理解“加工费”对公司整体利润的影响。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。