说到理财,P2P网络借贷大概是我们国家目前受到关注度比较高的一个行业。我和好友聊天的时候,对方总会戏称说P2P就是“风口上的猪”,说不定哪天就吹到天上去了。既然要讲理财,我们就少不了的要来了解一下,P2P究竟是什么。

本文将会有以下三个部分:

1. P2P网贷的基本定义

2. P2P网贷的市场来源(包括借款方和理财方)

3. P2P网贷的风险揭示

------------------------------------------

1. 基本定义:P2P是什么?

P2P这个词,最早是来源于“peer to peer”的缩写,意思为“个人对个人”。早期用到P2P的地方,最为大家所知的是BT下载,(或者说现在的迅雷下载)——通过点对点的形式,进行信息数据的传送。而P2P网络借贷,从形式上来说,也是一种“点对点的传送形式”,唯一区别在于,BT下载过程中,传送的是信息数据,而P2P网络借贷发生的过程中,传送的是资金。

换句话说,P2P用于借贷的含义,是在于使得陌生人之间可以形成借贷关系业务的一种模式:借贷双方在互联网上直接对接,确认意向以后直接签订借贷合同。P2P网贷平台的职责,是提供信息发布、信用评定、贷中服务及部分贷后管理等第三方服务,并收取相应的服务费。对于正规的平台来说,平台仅仅进行借贷撮合,平台自身绝不参与交易或者担保当中。除去固定的服务费用,借款人的利息全部都会给到平台上的投资人。

换句话说,P2P网贷平台,核心还是在于解决“信息不对等”以及“资金不流通”的问题。因此,对于正规的平台来说,他们既不会考虑平台自己借钱,也不会考虑自己进行放款。

------------------------------------------

为什么P2P有市场?

在过去,我们国家比较容易见到的借钱渠道有三种:(但并不只有这三种)

1. 银行

2. 有牌照的小额借贷

3. 高利贷

下面图片是三种渠道和P2P的对比:

(以上内容仅凭个人经验和访谈资料总结,实际情况会有偏差,借款利率以及审核时间在不同的情境下会超出表格所述范围。)

经过图表可以看到,P2P有几个好处

1. 覆盖的范围介于银行和小额贷/高利贷之间。

2. 资金来源渠道比小额贷和高利贷更广泛。(因为资金来源面向全国)

3. 审批速度比银行短,却不如高利贷风险那么高。(高利贷由于利息过高,合同无法保障,可能出现账款无法追缴的问题)

4. 借款利率可以接受,借款人还款压力较小。(和高利贷比起来)

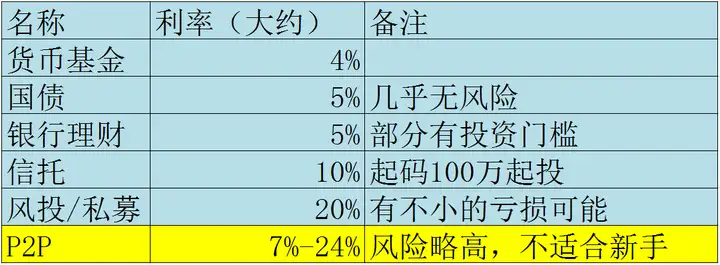

目前而言,我们国家的理财渠道也有不少选择,我特意挑选了一些我还比较熟悉的渠道,做了个表格进行对比,这是一份针对理财人士的表格:

(为了方便观看,我填写的风投/私募的收益是20%,而实际上,他们的收益浮动极大,从-50% ~ +50% 甚至更大幅度都有可能,而且进入门槛普遍是600万。)

对于投资者来说,P2P的好处,大概也比较明显

1. 投资门槛低。(许多网站都是100元起投)

2. 收益率相对较高。(可参照上面对比图)

3. 操作简便。(从注册到完成投资只要几分钟)

然而,这个世界上必然是没有免费的午餐的,低门槛,高收益,相对伴随的必然也是高风险。而P2P行业,恰恰是一个风险较高的行业,这是任何一个从业者以及投资者都必须要知道的一点。

------------------------------------------

P2P的风险是什么?

1. 资金池风险

资金池(cash pool)风险是一个概括性的描述。对于资金池的简单的理解就是平台通过各种不同的方式,把投资人的钱集中在一起,然后把钱放到自己公司的银行账户上,再对这部分的资金进行操作。在我们国家,又有一个专门的说法,叫做“非法集资”。由于企业对于这部分的资金有着非常大的自主操作性,所以它会随之衍生出下面的一些具体风险:

1) 跑路风险

P2P平台最大的风险就是“跑路”风险。什么意思呢?有部分不太正规的P2P平台,在上线初始就怀有不良目的(比如故意骗钱,或者恶意挪用资金),当用户投资金额到达一定数量之后,就会选择直接跑路——而跑路之后伴随着的行为便是是关闭客服电话,关闭网站,让人无法追溯。早些年大家对P2P借贷平台了解较少,很多人被一时的高利息诱惑,深受其害的大有人在。

2) 挪用资金风险

除了跑路还有坏账以外,还有另外一种比较恶劣的做法,通过发布不太真实甚至虚假的借款,挪用投资人资金。而在过去将近两个月的时间里,我陆陆续续的面试了一些岗位的候选人,接触不少同行之后,我都会选择询问对方“为什么选择跳槽”这个问题。总结以后有几个特别坑爹的描述:

I. 比方说某个P2P公司自己本身是做房地产的,因为搞不到贷款,就希望通过P2P的形式,给自己公司筹集资金;

II. 某个P2P公司的借款人则来来去去都是那几个人,都是”老板的朋友“,一次借了好几十万的资金,结果还没有还款就又进行下一次的借款,压根不知道对方能不能还得起;

III. 还有家P2P公司一上来就告诉员工:“我们这个平台是为自己公司募资的”。

而这一切奇怪的行为都是标题所指的“挪用资金风险”不同变化。

(事实上,目前最有效的回避资金池的方法,也是国家所支持的手段,就是使用第三方托管。关于第三方托管如何回避资金池,怎么鉴别一家平台是否有使用第三方托管,我会另外写一篇文章进行描述。)

2. 坏账风险

坏账风险,也可以成为流动性风险。这是现阶段P2P行业里面,最为关键的一个风险。可以说,一家P2P平台的坏账率的高低,直接决定了他们在风控方面的能力,以及这个平台的核心竞争力。

对于坏账风险的简单描述就是,由于平台是一个“将借款人与理财人撮合的平台“,而不可避免的就会出现一些借款人出现无法还款的情况。而由于平台会承诺”本金保障“或”本息保障“,因此必须要垫付本金和利息。然而,一笔坏账从催收到实际还款的周期非常的长,部分情况甚至会长达一年时间,这就意味着这个平台有接近一年的时间会少掉一笔资金。而一旦坏账率升高,平台需要大量垫付,流动资金不足,就会出现无法赔付并面临倒闭的风险。

实际上,优秀的P2P公司都会自建风控体系,同时有着较低的坏账率。但并不是说明每一家自建风控体系的P2P公司,都非常的优秀。相反,对于不善于风控的一些公司,他们甚至有可能会出现比那些将风控模式外包出去的平台更高的坏账率。而一旦一家P2P尝试涉及到自己不太擅长的风控领域(比如说之前某P2P出现的一亿元坏账的情况。),甚至有可能非常严重的问题。

3. 技术风险

除了上述三条在公司运营过程中会出现的风险以外,还有一种可能就是平台在互联网技术上的风险。P2P理财是一个建立在网络上的理财方式。而有些P2P网站并没有做到平台与资金分离,资金都存入到平台自由的银行账户当中,而一旦遭遇黑客攻击,平台重要信息泄露,投资人的资金甚至会“有可能”会被黑客盗取。

最近,国家曾经在一次新闻发布会里面提到了十条“监管的原则”,而我也曾经在一个知乎回答里面写过一段简短的分析,而这个分析本质上也是“如何鉴别P2P平台“的一些方法,以及“平台可以通过什么方式去帮助用户降低风险”,链接在此:怎么理解银监会王岩岫最新透露的 P2P 网贷行业监管的十大原则?对从业者有何启示? - 吴泽泳的回答,大家可以作为参照。

许久没有写专栏,也没有在知乎答题,主要也是因为公司网站在近期就要上线了,最近在进行测试当中,有大量的文案以及网站逻辑需要进行优化,精力实在有限。

------------------------------------------

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。