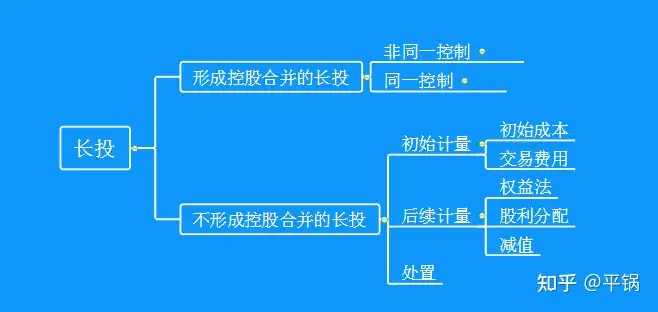

第五节 不形成控股合并的长期股权投资

前面两节学的是同一控制下和非同一控制下控股合并的长期股权投资,都属于形成控股合并的长期股权投资,即对子公司的投资。

我们这一节学习不形成控股合并的长期股权投资,即对合营企业的投资和对联营企业的投资。

形成控股合并的长期股权投资需要分为同一控制下和非同一控制下,目的是区分合并的是自己人还是外人。不形成控股合并的长期股权投资不涉及控制,不需要编制合并报表,所以,不形成控股合并的长期股权投资不需要区分投资前后是否属于同一控制下,投资前后都不是一家人。

有前两节形成控股合并的知识作为铺垫,这一节学起来会相对轻松一些,我们依然从初始计量、后续计量和处置三大方面来展开学习。

一、不形成控股合并的长期股权投资的初始计量

(一)长期股权投资的初始成本

1.以支付现金等资产取得的长期股权投资

应当按照实际支付的购买价款作为长期股权投资的初始投资成本,包括与取得长期股权投资直接相关的费用、税金及其他必要支出。

借:长期股权投资

贷:银行存款等

注意:

第一,书中说的是实际支付的购买价款,没有说公允价值,可以理解成就是公允价值。在长投这章中,只有同一控制下控股合并的长期股权投资那里是账面价值,其他地方通常都是公允价值。

第二,初始投资成本=买价(实际支付价款)+相关费用。相关费用包括支付的审计费用、资产评估费用、法律咨询费用等交易费用,也就是说交易费用计入成本,这个形成控股合并的资产不一样。具体详见下面“(二)交易费用”部分。

2.以发行权益性证券(发行股份)取得的长期股权投资

长期股权投资的初始投资成本为所发行权益性证券的公允价值。

借:长期股权投资

贷:实收资本(股本)

资本公积——资本溢价(股本溢价)

(二)交易费用

初始计量时,不形成控股合并的长投与形成控股合并的长资的最大的区别就是交易费用的处理,不形成控股合并的长投的交易费用计入初始成本,和存货、固定资产等资产的必要合理费用支出处理一样,计入成本。

也就是说,不形成控股合并的长投交易费用计入初始成本是惯常做法,而形成控股合并的长投交易费用计入管理费用是例外。

前面讲过,形成控股合并的交易费用之所以不计入初始成本,是因为编制合并报表时母公司的长期股权投资和子公司的所有者权益要抵消,交易费用计入成本了就会多出一部分抵消不完。

我们具体来看一下:

1.购买方发生的审计、法律服务、评估咨询等与取得长期股权投资直接相关的费用、税金及其他必要支出,在发生时计入长期股权投资的初始成本。

借:长期股权投资

贷:银行存款

2.发行权益性证券相关的佣金、手续费等费用,应当冲减发行权益性证券所确认的溢价收入。

借:资本公积——资本溢价(股本溢价)

贷:银行存款

3.发行债务性证券相关的佣金、手续费等费用,应当发行债券的初始成本,反映在“应付债券——利息调整”明细科目中。

借:应付债券——利息调整

贷:银行存款

关于相关费用的处理,简单总结一下:

我们正在学什么?学到哪里了?

二、不形成控股合并的长期股权投资的后续计量

长期股权投资的后续计量方法有两种:成本法和权益法,前两节学习的形成控股合并的长期股权投资的后续计量方法采用成本法,我们这一节学习的不形成控股合并的长期股权投资的后续计量采用权益法。

权益法,就是在长期股权投资确认初始成本后的持有期间,长投的账面价值会随着被投资企业所有者权益的变化而变化,需要调整长投的账面价值。

为了便于区分在哪些方面调整长期股权投资的账面价值,就涉及到长期股权投资的二级科目,具体科目包括:

长期股权投资——投资成本

长期股权投资——损益调整

长期股权投资——其他综合收益

长期股权投资——其他权益变动

下面来看一下每个二级科目具体是什么意思和如何调整:

1. 长期股权投资——投资成本

投资成本,反映的是长期股权投资的初始计量时的成本。包括两种情况。

(1)当初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值的份额时。

借:长期股权投资——投资成本(初始投资成本)

贷:银行存款等

初始成本就是买价+相关费用,也就是投资付出的对价,买价就是实际支付的价款(公允价值)。

什么是可辨认净资产?

我们知道,净资产=资产-负债,这个净资产是企业所有的净资产,言外之意就是包括了可辨认的净资产和不可辨认的净资产,不可辨认的净资产就是商誉,商誉是依附于企业的,无法与企业分开,而可辨认的资产是可以独立于企业存在的,比如固定资产、无形资产等。

(2)当初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值的份额时,两者之间的差额计入投资成本,同时确认营业外收入。

借:长期股权投资——投资成本

贷:营业外收入

初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值份额,说明你捡了个便宜,对方做了让步,能让对方做出让步折价卖给你,是你的能力,多出这部分就是你获得的一种收益,并且支付相应的对价,又与日常营业活动无关,所以确认为“营业外收入”。

由于长期股权投资的初始成本是按照“买价+相关费用”确定的,多出的这部分本来是没有计入初始成本的,所以需要调增长期股权投资的初始投资成本。

当初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额时,为什么不确认营业外支出?

多出这部分其实就是你为了获得这个股权,愿意溢价购买,你付出的“买价+相关费用”本来就是初始成本,也就是借记长投和贷记银行存款,已经借贷平衡了,所以不用再调整长期股权投资的账面价值。如果差额再计入营业外支出,那贷方计入什么科目?而且有些溢价很高,如果计入营业外支出,净利润会减少,你缴纳企业所得税就少了,不可能也不现实。

2. 长期股权投资——损益调整

在确认长期股权投资初始成本以后,被投资单位实现净利润或净亏损中对应的归属于投资方的份额(股权比例),就要根据盈亏情况,调整长期股权投资的账面价值,对应的二级科目就是“损益调整”,顾名思义,就是调整损和益,很好理解。

(1)被投资单位赚钱时,实现净利润,按持股比例调增。

借:长期股权投资——损益调整

贷:投资收益

这里还涉及到净利润的调整,非常重要,也比较复杂,我把它拎出来在下一节单独学习。

(2)被投资单位亏损时,实现净亏损,按持股比例调减。

借:投资收益

贷:长期股权投资——损益调整

仔细思考,这里会出现一个问题:如果被投资单位亏损了足够多,长期股权投资在调减时被冲减完了,那怎么办?

这种情况在书上成为“超额亏损”,发生超额亏损时按下列顺序依次冲减他们的账面价值:

长期股权投资、长期应收款、确认预计负债、账外备查登记。

如果被投资企业超额亏损后东山再起,就从上面顺序反方向依次恢复回来。

(3)还有种情况,当被投资单位向股东分配现金股利或现金利润时,也需要调减“长期股权投资——损益调整”。

借:应收股利

贷:长期股权投资——损益调整

回忆前面学过的,在形成控股合并的长期股权投资中,当被投资单位向股东分配现金股利或现金利润时,如何处理?

对比一下:

形成控股合并的长期股权投资后续计量采用成本法,长投的账面价值不变,包括分配现金股利时都不变。

不形成控股合并的长期股权投资后续计量采用权益法,长投的账面价值需要随着被投资单位的权益变动而变动,分配现金股利时,会导致长投对应的被投资企业的所有者权益减少,所以长投的账面价值相应的要调减。

反过来,不形成控股合并的长投也是投资,为什么不能像形成控股合并的长投那样在分配现金股利时确认投资收益?

因为在不形成控股合并的被投资企业实现净利润时,已经调增了长投的账面价值(长期股权投资——损益调整),相当于你投资所得的好处都已经通过调增长投的账面价值体现在了长投中了,而分配现金股利是从净利润中分配出来的,如果再确认投资收益,这部分投资所得的好处就重复计算了。

所以,不形成控股合并的长投在分配现金股利时,不确认投资收益,而是按照权益法调减长投的账面价值。

这里有点点复杂,多看两遍一定可以理解。

3.长期股权投资——其他综合收益

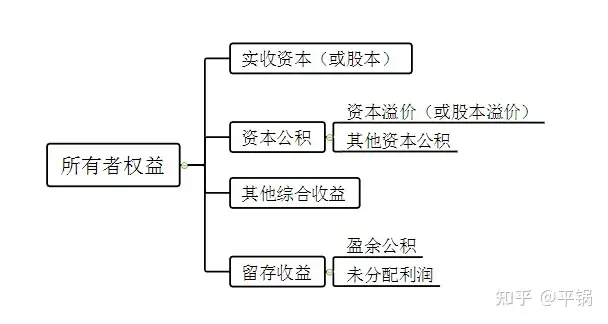

在学习“长期股权投资——其他综合收益”之前,我们复习一下所有者权益的具体科目。

被投资方的其他综合收益变动,会导致被投资方所有者权益总额变动,进而影响投资方应享有被投资方所有者权益的份额。所以,长投的账面价值会随着被投资方的其他综合收益变动而变动。

(1)被投资单位的其他综合收益增加时,按股权比例调增。

借:长期股权投资——其他综合收益

贷:其他综合收益

(2)被投资单位的其他综合收益减少时,按股权比例调减。

借: 其他综合收益

贷: 长期股权投资——其他综合收益

问题来了,前面说实现了净利润或亏损,在调整长投账面价值时,同时确认投资收益,为什么被投资单位所有者权益增加时,不同时确认投资收益?

你们不觉得“其他综合收益”这个科目非常另类吗?明明叫收益,却属于所有者权益类,而不是损益类科目。

原因是,企业在经营过程中,会产生很多利得和损失,多数是可以直接计入当期损益的,这些利得和损失就是在利润表中用来计算净利润的。但是有些利得和损失的不允许直接计入当期损益的,就是不能让你直接影响利润,防止企业搞鬼操纵利润,也就是说虽然你实现了收益,但就是不让你计入当期损益,那放哪儿去?不可能扔了吧?会计前辈们绞尽脑汁,想出了一个“其他综合收益”,先放这里面吧。

比如,非投资性房地产转变为公允价值模式的投资性房地产,如果公允价值高于非投资性房地产的账面价值,差额要计入“其他综合收益”。因为房子的市场价格(公允价值)变化很快,防止你通过房子升值来操纵利润。我的房子确实增值了啊,那什么时候才属于我的利润?卖了的时候,就可以确认利润了。所以先让你暂时放在其他综合收益中,等你处置时在转让当期损益(利润表)中。

既然被投资单位都是计入所有者权益的,没有影响他的损益,那投资单位也相应的要计入所有者权,不能影响损益,等你把这个长期股权投资卖了,就可以计入当期损益中去体现利润了。

4.长期股权投资——其他权益变动

投资方对于被投资方除净损益、其他综合收益以及利润分配以外所有者权益的其他变动,导致调整长期股权投资的账面价值,就体现在“其他权益变动”这个二级科目中,同时计入“资本公积——其他资本公积”科目。

(1)被投资单位的其他权益增加时,按股权比例调增。

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

(2)被投资单位的其他权益减少时,按股权比例调减。

借:资本公积——其他资本公积

贷:长期股权投资——其他权益变动

这里要特别注意:资本公积的二级科目是“其他资本公积”,长期股权投资的二级科目是“其他权益变动”,两个二级科目不一样。

上面被投资方其他综合收益的变动调整长期股权投资的二级科目就是“其他综合收益”,是一样的。一定要看清楚了。

综上所述,不形成控股合并的长投的后续计量包括以下几步调整:

不形成控股合并的长投的后续计量,除了上述调整外,如果发生了减值,也应当计提减值准备。

借:资产减值损失

贷:长期股权投资减值准备

和其他资产一样,形成控股合并的长投和不形成控股合并的长投存在减值迹象时,都需要计提减值准备。

三、处置

不形成控股合并的长投和形成控股合并的长期股权投资的处置原理是一样的,都是实际收到的价款和长期股权投资账面价值之间的差额,计入当期损益的“投资收益”科目,但在细节处理上有区别。

不形成控股合并的长投,在初始计量时,确认了“投资成本”,在后续计量时通过一系列调增调减,确认了“投资成本”、“损益调整”、“其他综合收益”、“其他权益变动”等,形成了最终的长投。

在处置时,就是将最终调整了的长投全部一口气卖出去。

会计分录为:

借:银行存款

长期股权投资减值准备

贷:长期股权投资——投资成本

——损益调整(可能在借方,可能在贷方)

——其他综合收益(可能在借方,可能在贷方)

——其他权益变动(可能在借方,可能在贷方)

投资收益(可能在借方,可能在贷方)

同时:

借:其他综合收益

贷:投资收益

借:资本公积——其他资本公积

贷:投资收益

或相反分录

为什么这么多“可能在借方,可能在贷方”?

因为在后续计量过程中,可能是调增,也可能是调减,所以在借贷两方都有可能。

为什么其他综合收益和其他资本公积要转为投资收益,在后续计量中调整时已经说过了,其他综合收益在长投持有过程中不让影响损益,处置时就可以转入当期损益了,其他资本公积的处理也一样。

到这里,我们学了形成控股合并和不形成控股合并的两大类三小类的长投,下面来总结一下:

本部分到此结束。电子版排版看起来会更清晰。如有错误,敬请指正。

没有晦涩难懂的官腔官调,只有通俗易懂的大白话。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。