目前泛海系项下发布的金融产品发生延期兑付的主要集中在信托产品及私募基金上,信托案件之前已经讲过很多了,这次主要聊聊私募基金的相关信息和思路。

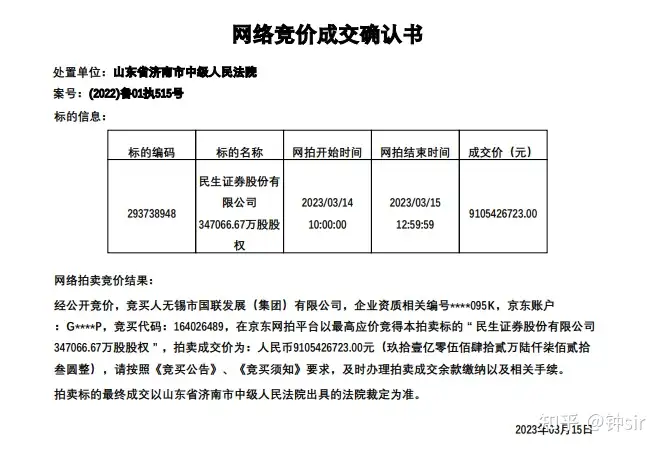

先聊聊最近发生的大新闻,相信大家这几天也看了——“民生证券34.71亿股股权被以91.05亿元成交价拍下”,国联集团将成为民生证券第一大股东。那么拍卖所得价款在日后会被如何处置,仍然是未知数,毕竟泛海控股股份有限公司所列的被执行案件实在太多,金额也大,但至少执行的措施确确实实在落实了,也往前推进了。

聊完新闻,该说说尊系列产品了,“泛海尊”是泛海投资基金管理有限公司发布的算是王牌产品了,鉴于大部分合同约定的都是深国仲进行仲裁管辖,所以投资人可能无法自行查阅案件审理情况,唯一能获取的信息就是去年部分执行回款了的执行信息,也至少证明了在去年的时候仍有执行的可能性。

关于私募基金和信托有什么不同,我相信很多科普文章都已经说过了,这里不做重复。但这里想说的是,在我个人的认知里,办理信托和私募基金案件中,有一个办案思路其实是相通的,那就是如果仅以管理人受托人没有按照合同约定进行资金兑付,从而请求被告/被申请人返还投资款是肯定无法达到诉求的,真正的诉讼策略的底层逻辑,仍然是去举证管理人在合同履行过程中存在重大过错——未尽到有效管理资金、重大事项信息披露等核心义务,只有这样的方法才有可能达到胜诉的可能。

从各投资人所提供的证监会的答复中不难看出,泛海投资基金管理有限公司确实存在未进行有效信息披露和违规使用资金(资金池)的情况,但可惜的是上述答复都过于“暧昧”,并没有银保监对民生信托的举报调查意见书所答复的更详细,就举证的角度来说并不友好,但就违规使用资金的事实来说,确实已经够用了,投资人在仲裁过程中已经对上述违规情况进行了初步举证,这个时候就需要被申请人提出反证去反驳上述意见。

但就尊系列私募基金的案件情况来看,仍有许多不利情况。由于私募基金管辖多约定为商事仲裁,在被申请人的选择上,就没有民生信托中因流动性支付函要求承担连带责任那么容易了,因为根据仲裁的规定,相对的被申请人只能是接受仲裁协议的一方,那么在案件审理阶段就无法拉泛海控股等集团公司进入,只能尝试在执行的时候申请追加被执行人,实践中难度也并不小。

最后,泛海系的诸多金融产品“暴雷”已有两年多,目前泛海系的未来仍是一个未知数,在wq成本能够支撑的情况下,我仍然是鼓励通过法律途径进行wq,反之,选择躺平也是一个不错的选择!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。