之前我们系统研究过最强主动基金,但深度还不足,为了进一步加深研究,我们开始逐一深度研究基金经理,通过对基金经理的投资业绩、持仓股、个人投策略深度研究,来寻找中国最强基金经理。

今天来说的是在牛市顶点诞生,近2年业绩彪悍的新生代基金经理——华安基金崔莹。

为了方便大家了解,我搜集了公开信息,手动给大家制作了一份崔莹的简历。

01

崔颖目前在管6只基金,代表作华安沪港深外延增长混合,成立以来收益率达到280%。

另一代表作华安逆向策略混合:

崔莹接管该基金是在2015年6月18日,当日,引领牛市行情的创业板指数大跌6.33%,创下历史第三大单日跌幅,A股一轮“疯牛”在冲顶之后便掉头向下。对很多股民而言,“618”是“黑色星期四”;但对崔莹来说,这个惨烈的日子,却是他走马上任的重要时刻。

作为一名从业6年的研究员,“多年媳妇熬成婆”,晋身基金经理本应是一件值得雀跃的事情,但崔莹来不及庆贺,就得面对“千股跌停”尴尬局面。然而,这“高位接盘”的华安逆向策略五年多来,基金净值却实现了翻倍,年化回报超15%。

从该基金各年度收益回报来看,最初还是比较顺的,他是TMT研究员出身,正好碰到TMT大牛市。

2016年,市场风格开始起了变化,到2017年,价值风格大幅跑赢成长风格,将行情演绎到了极致。崔莹受限于市场风格,业绩较差,这最终导致了他后来的反思。

总结来看,崔莹的投资框架主要经过了三个阶段:

2015~2016年,他主要投资景气度高的行业,淡化估值。

2017~2018年,受市场风格影响,开始更加重视基本面的研究,以及估值和业绩的匹配。

2019年至今,崔莹开始形成比较完整的投资体系。据说是他阅读了威廉·欧奈尔的书,获得了启发。

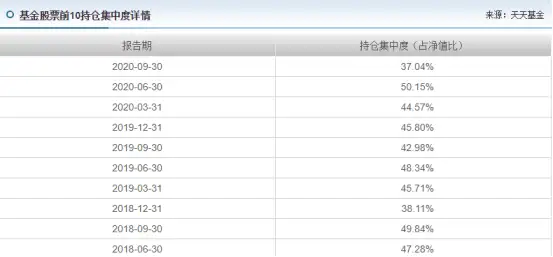

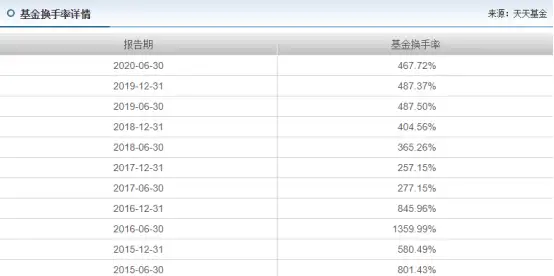

(1)崔莹投资特点一:持仓集中度低、换手率高

仓位灵活主动,前十大重仓股在每个季度时常在变。

持仓集中度低,换手率很高

从以上的数据初步来看,崔莹的风格无疑是激进的。这种风格是典型的交易风格的打法,容易大起大落。对于习惯了价值投资理念的人来说,看到这里会有疑问,崔莹的这种高换手的风格为什么可以战胜市场?

接下来我们就从择股上进行进一步分析。

(2)崔莹的投资特点二:注重成长,寻找基本面与市场共振的公司

崔莹在18年受到欧奈尔影响后,便推崇他的投资体系,寻找基本面和市场趋势共振的公司,即进入高增长轨道的标的,是成长股投资的基础。

在具体选股方面,他设置了多条标准,框架上则参考“威廉·欧奈尔”的CAN SLIM体系。

在对上市公司的基本面进行考察时,崔莹重点关注那些当季和过往年度净利润或收入有显著提高、增速在明显加快的公司,以确定公司的主营业务利润是否在进入较快的上升趋势;在预判未来前景空间的时候,重点关注的是当年和第二年,比较极致的时候会看2-3年。在财务上,他会审视和验证ROE、现金流、杠杆率等一系列的基本数据,寻找那些比较健康、有持续性业绩的公司,以减少“爆雷”的可能。

在筛选出优秀的公司后,接下来就是进行动态跟踪。崔莹非常重视市场的反馈,他要观察股价的实际表现与预期是否一致。对于“我们认为的好公司,但市场反馈并不好的话”,可能会先减仓以控制组合风险,然后重新对该公司进行审视和反思,以确定是否在基本面判断方面出现错误。

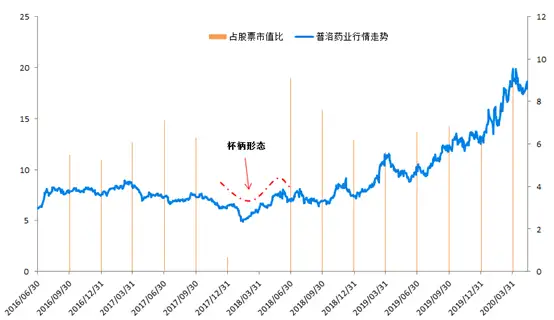

普洛药业完美实践上述崔莹投资理念。

普洛药业最早出现在2016年Q3的重仓股中。主营业务涵盖了原料药中间体、合同研发生产(CDMO)、制剂业务和进出口贸易业务等。

在2016年半年报中,公司上半年中间体和原料药业务实现收入17.53亿元(占总收入约80%),其中高毛利的CDMO业务占比提升带来的整个板块盈利能力的提高。

从单季度的数据来看,2016Q2单季度实现营业收入12.16亿元,环比增长23.58%,归母净利润0.78亿元,环比增长100%,公司盈利改善明显,这是基本面改善带来股价趋势逆转的重要原因。

在之后的几年中,普洛药业的营业收入和净利润都出现了稳步的增长,并且在2019年的年报中创出了历史新高。

我们继续观察崔莹对普洛药业的投资,当股票的估值下跌的时候,崔莹进行减仓的操作,一旦“杯柄形态”的K线图形出现,则进行大幅的加仓。

华安逆向策略持仓普洛药业变化:

可以说,只有基本面优秀的公司,才能获得基金经理的“长情陪伴”,都是以好的资产为前提。频繁的调仓只是想要规避风险,找到更好的价格。

(3)崔莹的投资特点三:“右侧买入”,基本面、交易因素、情绪博弈三者交互

投资本质上是概率游戏,因此核心不是对错,而是正确的时候仓位要足够重,持有时间足够长,错误的时候仓位则需要比较轻。选出优秀企业只是第一步,优秀企业在其高速成长阶段,不仅仅表现为营业收入与利润的高速增长,同时市场通常也会给予较高的估值。

高成长行业技术变革快,竞争格局不稳定,选股成功率往往会受到影响。另一方面,高成长意味着高估值,如果成长速度一旦低于预期,就面临较大的下行风险。

为了提高投资成功率,崔莹在交易时会尽量选择右侧交易。虽然左侧投资可能会有更大的涨幅,但左侧投资过程中股价的下跌会对净值造成冲击。而如果是真正的好公司,右侧投资也能有很大的收益空间。

崔莹认为,任何一个趋势进入加速期后都会面临拐点,所以大多数行业和公司长期看都是个周期,只是周期有长短,投资的核心是找到周期的位置,在高速成长期重仓持有以获得最大收益。以10倍股为例,在涨幅0-100%之间买入都有望获得3倍以上收益率。

此外,崔莹认为在一个大牛股的周期中,三个变量权重关系会发生变化,初期基本面占比较大,中期交易面占比较大,后期情绪面占比较大。

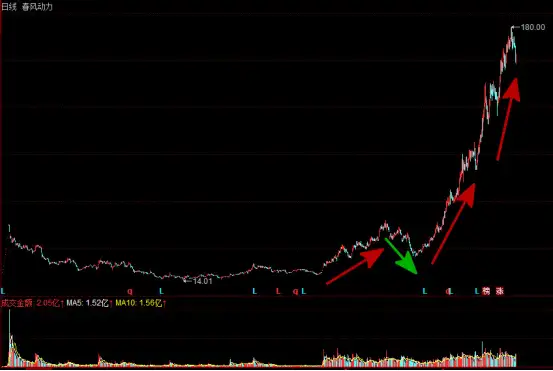

2019年 8月22日春风动力发布半年度报告。

公告显示,公司半年度营业收入1,635,215,286.43元,同比增加36.87%,归属上市公司股东的净利润103,861,636.23元,同比增加44.06%。从此开启了10倍股的旅程。

在第一阶段,崔莹精准发现这支股,并大量买入,成为当期持仓占比最大股票。

后面因疫情原因,崔莹为控制风险选择减仓。这无可厚非,虽说没能吃到后面第二第三段利润,但该股还是证明了崔莹所说牛股三阶段理论,起于基本面改善,中期交易加速,后期情绪投机。

02

华安崔莹的问题和缺点

(1)曾经踩过雷

2016年初,为了潜伏有重组预期的慧球科技,崔莹旗下2只基金产品买入,然而,首先是因熔断遭受连续跌停,后重组失败并且公司直接变身为“st慧球”,导致净值回撤较大。不过此事件发生时崔莹尚未形成自己的投资体系。

(2)规模的问题。

此类基金规模不宜过大,高换手的成长风格产品,基金规模一大,超额收益来源就会明显降低,崔莹在调研中自己也宣称,可能他的策略在管理基金规模的上限是100亿左右。

(3)个人投资风格与市场风格不匹配时。

当市场风格对崔莹的产品不友好时(2017年,2018年),崔莹的产品会受到较大的压制,超额收益显著下降,当市场处于成长风格时,他的产品能够大幅跑赢市场。

03

总结和建议

从投资风格上看,崔莹属于成长股风格,交易型选手,不同产品的换手率在7-10倍,相当于1-2个月就换仓一次,属于非常高的水平。选股买股的背后逻辑,需要基金经理和投研团队密切跟踪行业和个股的盈利变化,非常考验组织的协作能力和基金经理的勤奋程度,同时,对于规模也会有限制,规模太大,需要投资的个股就会越多,超额收益就会降低。

最后说说,未来是否还可以继续买崔莹的基金。

一般,选基金要问自己三个问题:

这个管理人的投资体系是否有理有据,说得清?

这个管理人的投资体系是否稳定?

自己的投资观是否与这个管理人的投资观匹配?

如果唯业绩论,崔莹无疑是非常优秀的。但很大程度是过去2年成长股的大牛市。但未来成长股牛市行情能否持续,值得思考。所以喜欢成长风格,交易选手的可以适当配置崔莹的基金。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。