不知各位家人们是否向我一样,银行卡里是没有一分钱的,所有的闲钱都买了货币型基金。

这些年,货币型基金给我带来的便利让我把银行卡仅仅当作中转站,卡里一有钱就立马转到余额宝或者理财通,因为买货币型基金:

一、和存银行一样安全,还不会亏损,收益还比银行活期要高;

二、最关键的是,随取随用的功能比存银行方便N倍。何乐而不为呢?

但其实货币型基金曾经也亏损过哦,当时究竟发生了什么呢?

据华夏基金第一任总经理范勇宏的回忆录《基金长青》中记载:

2005年四季度和2006年二季度,债券市场利率出现了比较明显的上升。尤其在2006年二季度,央行先后采取上调贷款利率、提高存款准备金率、向信贷投放过多的银行发行定向票据回笼资金等紧缩措施,债券市场走弱。加上A股持续增强,IPO重启,投资者大量赎回货币基金,投资股票基金或申购新股IPO。货币基金在持续两年爆发式增长后于2006年二季度首次出现“赎回潮”,平均净赎回率高达48.31%。货币基金“一枝独秀”的日子结束了,狂欢盛宴结束后对基金产生了很大的负面影响。

此次货币基金导致数亿元损失,包括部分外盘损失、提前支取定期存款利息损失等都由基金公司或基金公司股东承担,部分基金公司固定收益基金经理相继降职或离职。

不过当时的亏损,是基金公司自掏腰包解决,没有亏到投资者的钱。所以投资者并不知情。

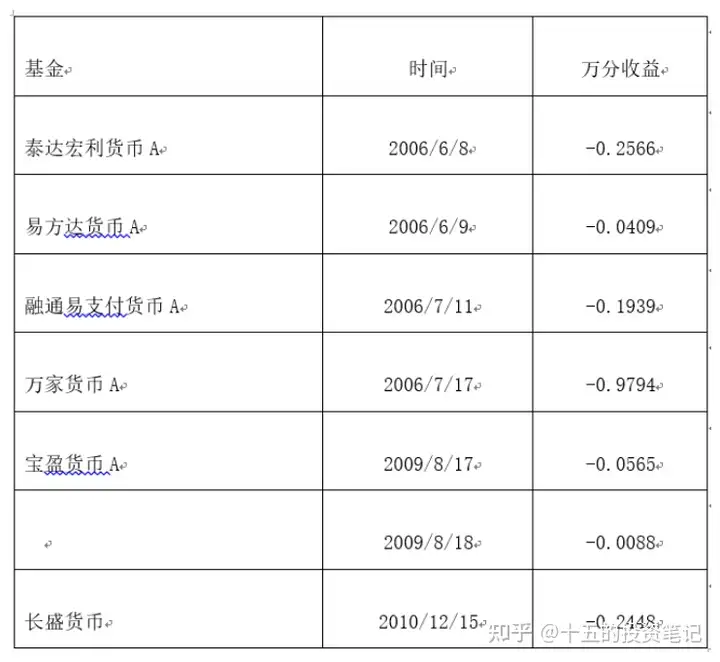

当时货币基金亏损的数据

2006年6月8日晚间,泰达荷银货币基金当日每万份基金净收益为-0.2566元,7日年化收益率降至1.6260%,成为年内第一只当日收益出现负值的基金。

6月9日,易方达货币基金的日收益也出现负值。当日,易方达货币基金的每万份收益为-0.0409元,7日年化收益率为2.2280%。而泰达荷银货币的每万份收益在9日则回复了正值,当日每万份收益回到0.9088元。

2006年的牛市中,大部分基金公司迎来前所未有的好收成,招商基金却爆出6000多万元的亏损。业内猜测, 货币市场基金可能是导致基金公司亏损的主要原因之一。

其后,仍有货币基金有些日子是负收益的情形,只是后来关注度不高。

据范勇宏在《基金长青》中描述,当时货币型基金有许多不规范的操作。 比如:

“长债短做”“代持”成为货币基金提高收益率的公开秘密。

本来货币基金规定不得投资于“剩余期限超过397天的债券”,为了提高收益率,吸引资金,货币基金通过银行、丙类帐户代持来达到长债短做的效果。

为什么要“长债短做”呢?

我们知道债券的收益和两个东西相关,一个是久期(和到期时间相关),一个是信用资质(评级高低)。

当信用资质一定时(货币基金一般只投3A的债),久期越长,收益率越高。但是,货币基金是日流动性,每天都有大量的吞吐,就不能拿太长久期的债,否则的话,当集中赎回时,被迫卖债,就可能产能亏损。其中的原理类似银行遭遇挤兑。

行话叫“久期错配”。

之后几年,监管层陆续出台了货币基金规范文件,如:

2006年《关于防范货币市场基金风险的提示函》、2014年讨论修订《货币市场基金管理暂行规定》、《货币市场基金监督管理办法(征求意见稿)》等。

目前来看,货币型基金的运作更为规范,而且投资对货币型基金的看法,也普遍不再追求收益,归位到现金管理,基本堵死了漏洞。

其实在其它地方货币基金也有亏损的例子:

中国台湾地区的货币基金也经历过三次较大的危机。前两次危机发生在1997年、2002年。由于银行利率上升,有些基金公司购买的公司出现问题,最终基金公司股东被迫出资将公司债全部买回。第三次是2004年,台湾联合投信购买的可转债出现问题,股东无力填补亏损。当债券价格被真实地反映出来后,基金净值下调了3%。

当然,货币基金亏损是极端的情形,一般情况下是不会发生的,特别是到现在管理更为规范的时候。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。