首先还是提醒一下华夏中国交建REIT的认购,代码508018,认购时间4月7日,今天认购价格已经确定,9.399元/份。网下认购倍数是38.78倍,公众部分的倍数可以参考网下的倍数。

举个例子,投资者在4月7日用1万元去认购华夏中国交建REIT,如果公众认购倍数是38倍,那么投资者实际认购成功的份数为10000/38/9.399=28份,对应的市值为263元。

最近工作比较忙,更新的文章比较少,不过还是想着能做一个系列,让大家能更了解REITs的投资。REITs的投资其实主要是要了解基础设施项目,所以我准备做一个关于REITs投资的基础设施分类介绍,趁着华夏中国交建REIT即将发行,第一个分类就写高速公路吧。大家下一篇想看什么类别的资产可以在评论区留言。

高速公路是大家日常都可以实际接触到的基础设施项目,也是最容易理解其运行方式的基础设施项目,不过高速公路的实际情况并没有想象的那么简单,影响因素非常多,要进行准确预测难度还是非常大的。下面我们分高速公路资产的优势、高速公路资产的劣势、如何判断优质高速公路资产三部分进行分析:

一、高速公路资产的优势

对于投资者来说,高速公路资产具有以下优势:

(一)价格稳定

高速公路的收费都是政府定价,需要考虑高速公路的建设成本、公路技术等级、当地的物价水平、交通量等因素,短时间内一般不会调整,即便调整幅度也不会有多大,因此高速公路的收入单价是比较稳定的。高速公路收入的变化主要由车流量和车型决定。一般情况下,货车的收费要比客车高,所以在车流量相同的情况下,货车占比越高,收入就会越高。

(二)收入不可操纵

这里给大家普及一个小常识,就是我们开车在高速上走,高速公路收费站是如何判断我们走了哪条路,实际走了多少公里的呢?

现在最新的高速公路复合通行卡也叫CPC卡,或者收费公路联网收费通行卡。CPC卡不同于以前使用的IC通行卡,其不但能够识别车辆进、出收费站信息,还可以通过在高速公路路网互通位置设置路径识别系统,精确记录车辆的实际行驶路径,实现分段计费、统一缴费。高速CPC卡与ETC卡的相同点是,都采用电池供电设计,可以被高速公路ETC龙门架自动识别,并实现记录车辆入口、出口信息和实际行驶路径、分段计费的功能。CPC卡与ETC卡不同之处是,CPC卡只能记录行驶信息,分段计费,而不能像ETC卡那样分段扣费。使用CPC卡需要在高速公路出口统一人工交费。也就是说,CPC卡只能记录,没有扣费的功能。而ETC卡不但可以用来自动扣费,还可以作为高速费支付卡,来人工刷卡支付CPC记录产生的高速通行费。

高速公路的收费方式一般分为两种,一种是现金结算的,另一种是电子支付的。不管哪种收入,都是要先进入联网收费清分结算中心,再由联网收费清分结算中心按路段进行分配。现金结算的收入一般结算时间比较短,一星期左右即可到账,而电子收费部分的结算时间比较长,需要一个月左右才能到账。由于高速公路收费都是要先进入联网收费清分结算中心再进行分配,所以对于高速公路运营公司而言,他们是没法通过会计处理来操纵收入的,这些收入数据都是可以从联网收费清分结算中心查到的。

(三)目前高速公路REITs的IRR较高

前边给大家介绍过,高速公路属于特许经营权,这类公募REITs的收益率要看全周期的IRR。目前已发行的高速公路公募REITs项目的全周期IRR基本都在6%左右,意思就是按照发行价买入,一直持有到期,每年的收益率在6%左右,这其实是一个非常不错的收益率,尤其是对于像保险资金这种偏好长期限投资的资金。不过由于目前审批通过的公募REITs项目太少,投资者认购的热情很高,认购倍数也很高导致配售比例太低,大家很难在发行价买到理想金额的公募REITs产品,所以对投资者来说买入成本变高,收益率也会有所降低。

(四)外部贷款可以提升投资者的收益率

高速公路的建设成本很高,即便央企也没有那么多自有资金去用于建设高速公路,不过由于高速公路的收益不错且稳定,一般都可以从大型商业银行或者政策性银行拿到长期限、低成本的借款。这部分借款的利率一般在4.6%以内,当然借款利率也要看借款主体的资质。对于这么低利率的借款,一般公募REITs是不会全部偿还的,这部分借款对于公募REITs来说就是一种杠杆,也就是负债。

我们其实可以把银行也看成公募REITs的投资者。比如高速公路估值100亿元,外部借款10亿元,没有其他的外部借款,不考虑预留费用等因素,那么公募REITs会向基金投资者募集100-10=90亿元。公募REITs的投资者可以取得每年6%左右的收益率,但是银行每年只要4.6%的收益率,那么6%-4.6%=1.4%的收益率就会通过分红和资本利得的形式分配给公募REITs投资者,以此来增加公募REITs投资者的收益率。

二、高速公路资产的劣势

(一)车流量很难预测

高速公路的车流量影响因素非常多,是很难预测的,尤其是突发状况。比如大家可以从华夏中国交建REIT的反馈意见回复里看到,嘉通高速是武汉至深圳高速公路的一部分,承担的是南北运输的任务,嘉通高速2021年的车流量不仅受到湖北省当地疫情的影响,也会受到广东省疫情的影响,还会受到限电限产政策的影响,还会受到河南水灾的影响,影响因素非常多。

影响因素太多,就会导致预测很难准确,特别是在疫情不稳定的情况下。道路是双向的,不管上游还是下游受到疫情或是突发状况的影响,最终都会对车流量造成负面影响。容易被负面因素影响的不确定性对投资来说就是风险,这也是高速公路公募REITs不容易被炒作的原因之一。

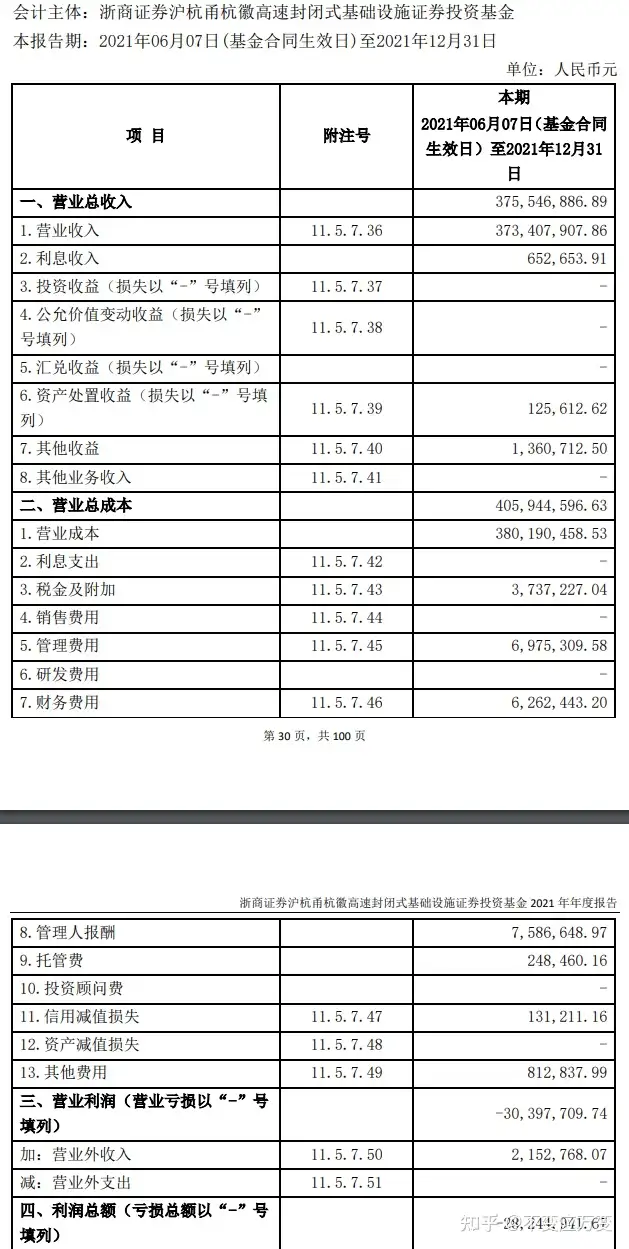

比如沪杭甬刚公布的2021年年报,从中可以看出沪杭甬REIT 2021年6月7日-2021年12月31日的合并口径净利润为-1628.73万元,出现了亏损,而且不考虑其他费用的情况下,营业收入进去营业成本得到的毛利润也是负值。该条高速公路在2020年疫情首次出现的一年都没有亏损,2021年反而出现了亏损,也从某一方面说明间歇性出现的疫情对高速公路来说也是有比较大的负面影响。

(二)竞争性道路影响较大

对于高速公路乃至于各种交通类的资产,具有重大影响的事件就是出现一条竞争性的道路,比如在不远处修建一条近乎平行的省道、高速公路或者铁路,都会对原本的路段产生分流作用,导致未来车流量减少,收入减少。不过修建新的竞争性道路要考虑当前道路是否足够承载交通量,从收入成本角度分析是否具有经济效益等。

这个问题也是监管机构比较看重的,基本都会要求基金管理人在招募说明书中披露周边是否会出现竞争性道路,大家可以去看一下基金管理人的分析,去各个政府网站查一下当地的交通规划,如果不能排除竞争性道路的出现,那么就要谨慎投资。

三、如何判断优质高速公路资产

(一)周边经济发达

经济发达可以带动众多的生产和销售活动,生产用的原材料和销售出去的商品都要通过货车运输,前边讲过货车的收费是比客车要高的,充足的货车通行量对高速公路来说是一种非常好的收入保障。

(二)周边产业园区和物流园较多

产业园区和物流园相当于把分散到各地的货运车流量集中了起来,这些货车基于成本考虑大部分都会走离自己最近的高速公路,对高速公路来说可以增加货车通行量,从而增加通行费收入。

(三)周边没有高铁或者竞争性路段规划

这个因素上面分析过,好的高速公路资产一定要排除这个不利因素。

(四)有利好因素出现

比如周边道路大修、车辆绕行导致目标高速的车流量增加,国家出台政策扶持当地经济发展,高速公路周边新建大型产业园或者物流基地等,利好因素可以增加当前或者未来的车流量,从而增加当期或者未来的可供分配金额,增加对投资者的分红。

以上就是本人对高速公路公募REITs的一些见解,欢迎大家留言讨论,也可以说一下想了解什么类型的公募REITs,我可以在下篇文章分析一下。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。