本文出自探普跨年2021主论坛第2场《公募基金2020年市场回顾与2021展望》。完整报告正在整理中,后续会形成合集供大家领取。

2020年对于公募基金而言,是一个比较重要的年份,今年新发公募基金的数量以及新发基金的规模,尤其是权益基金的规模,都创了新高。

对于基金业绩的回顾,可以分为两个视角。第一个视角是从绝对收益,也就是说各个类型的基金今年到底赚了多少钱?收益是正的还是负的?包括过去几年中份收益的情况,这个叫绝对收益的。

从另一个视角,叫做相对收益的视角。就是说一只判断公募基金好不好,并不是并不去关注它今年到底赚了多少钱,而是去关注这只基金相对于和业绩比较基准的情况。是否超过了业绩比较基准,超过了多少?还是没有超过?

公募基金是一类产品,而非金融资产。对于底层资产(比如股票、债券、商品)表现的评估,大多使用绝对标准(绝对收益)。而公募基金从本质是一种委托投资,在这样的情况下,用绝对收益来考核公募的优劣并不是正确合理的方式。所以,本文主要从相对收益来进行分析和判断。

在此之前还将涉及到另一个重要的问题,那就是需要将不同的公募基金进行分类,以各自的比较基准做衡量。否则就好比让蛙泳选手和自由泳选手在同一个池子里比赛,结果没有任何的可比性。

公募基金的分类

从基金披露的角度来说,证监会把公募基金分成股票型、债券型、混合型、FOF、货币、QDII以及商品这几类。而股票型这一大类,还可以进一步分为主动管理指数基金、行业基金、分级基金以及封闭基金等。对于其中每一类,评价其能力的时候,视角是不一样的。

以主动管理基金和指数基金为例。指数基金是被动型基金,评价被动基金的评价所的一个重要指标是跟踪误差,距离所跟踪的指数的误差是其考核的目标。然而主动管理类基金不同,评价的标准是该基金能否战胜对应的宽基指数,或者是对应的招募说明书里的基准。

所以,具体的基金评价工作会从增加细分的类型入手。从专业基金评价机构的视角,大致要拆成30多个类别。

本文主要分析主动管理型的基金,以混合偏股、偏债、灵活配置、纯债,一级债、二级债,以及FOF基金这么几类为主,重点分享股票型主动管理基金的情况。

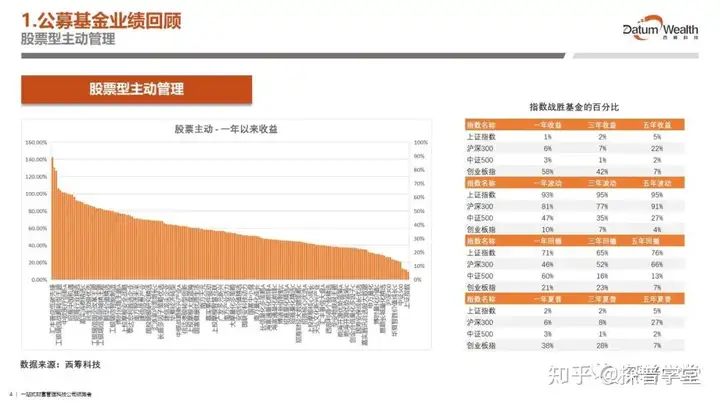

股票型主动管理基金,在限定存续时间和业绩基准的前提下,数量大约是300只左右。2020年股票主动型基金收益分布大概是这样(下图)。最低的收益在10%左右,最高的是在140%左右,差异非常之大。但是基本上收益会集中在30~60%之间,大部分的主动管理基金在这个范围里。回过来看对应的指数,我们去看上证综指,沪深300或者中证500,甚至创业板指,在我这张图里,几个对应的宽基指数排名都靠在相应的分位数比较后面的位置。

下面左图描述的是指数战胜基金的百分比。可以从这几个维度加进行比较:收益、波动、回撤,以及夏普比率。收益刻画的是基金赚钱的能力;波动和回撤刻画了基金的风险;夏普比率等于收益除波动,刻画的是一个基金的性价比。除了从这四个维度去比较,另外一个维度是时间,需要比较一年、三年和五年的数据情况,分别对应短期、中期和长期。

从收益维度看,如果把上证指数当作一只基金,那么在一年收益这个指标上,只战胜了1%的(股票型)基金,这意味着2020年99%的基金收益表现比上证指数好。

再看其他几个指数,沪深300在一年收益上战胜了6%的基金,中证500在一年收益上战胜了3%的基金,创业板指在一年收益上战胜了58%的基金。

三年收益和五年收益情况非常类似。三年收益维度,上证指数战胜了2%的基金,沪深300战胜了7%的基金,中证500战胜了1%的基金,创业板指战胜了42%的基金。五年收益维度,大概从2015年开始到现在为止,表现最好的是沪深300指数,战胜了22%的主动管理型基金。近一年和三年表现最好的创业板指,在五年收益维度上只战胜了7%的主动管理基金。

反言之,大部分的主动管理基金,无论是在一年、三年还是五年的时间维度上,都战胜了对应的业绩基准。主动管理型的基金,其投资经理的主动管理能力在这方面得到了彻底的体现

收益和风险往往如影随形,大部分股票主动型管理基金在收益方面战胜了对应的业绩基准,那么在风险维度上又有怎么样的表现呢?关于风险,可以从波动和回撤两个方面进行比较。

波动方面,上证指数的波动是比较小的,无论是一年、三年还是五年,比大部分的基金都要好——沪深300也是。而中证500的波动位于中等偏下的水平,但创业板指跟主动管理的基金相比,波动非常大。可以看到创业板指在一年、三年和五年分别只战胜了10%、7%甚至4%的主动管理权益的基金。

回撤的情况跟波动非常类似。上证指数、沪深300,中证500在回撤上的表现都不错,创业板指的回撤非常大。

最后一个维度是收益跟波动的比值,衡量的是一只基金在收益和波动的性价比,即一个单位的波动能够为基金贡献多少的收益?从数据上可以看到,对比各种指数上证、沪深300、中证500甚至创业板指数,主动管理基金能够提供非常好的收益性价比。

总结一下:收益方面,主动权益基金显然大幅优于对应的指数。而在波动和回撤这两个维度上,部分指数会比大部分的权益基金表现更好。中证500和创业板指在波动和回撤这两个维度上,不如大部分主动管理基金。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。