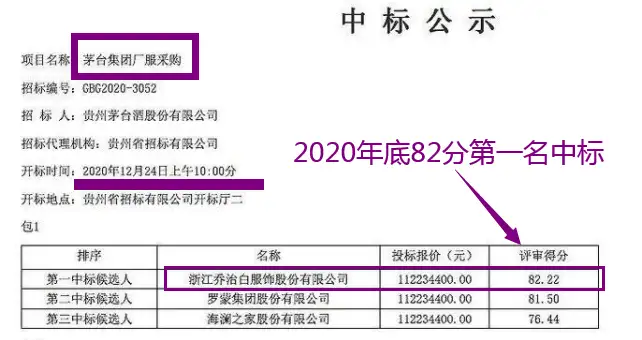

乔治白定制服装

什么时候发现了乔治白

在操作太平鸟的时候就发现了乔治白,他是服装股里面唯一的两个看得见增长的股票。一个是比音勒芬,一个就是乔治白。

这就是发现乔治白的最初想法。

接下来就是慢慢对他进行研究。

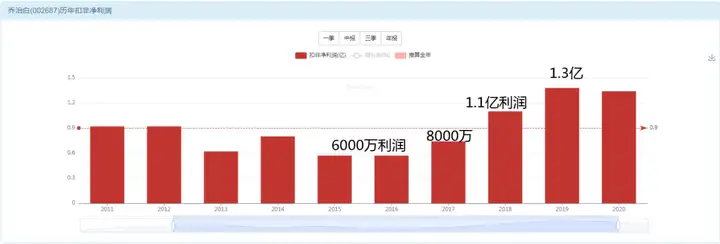

最近3年利润实现了翻倍增长

他的业务主要是定制职业装

募资5.6亿 分红4.77亿

用菜场大妈能听懂的话来说商业模式

有人问到底如何检验一个企业赚的是真钱还是假钱?基金公司会给你一篇万字长文来解读,把你绕糊涂了再说。

我们用俗话来说:企业的利润,最终只会变成2个东西,如果变成了,就是真钱,如果没有变成,就是假钱。

第一个就是净资产,企业赚钱了,净资产一定会增加,你今年发了10万元工资,开销了5万,还剩下5万,会形成你家庭的净资产增长5万元,如果你跟我说你家没有5万存款,那我要问你,你赚的钱去哪里了?

第二个就是现金分红,赚来的工资要上交给老婆管理,上市公司的利润要给股东分红,不然我为啥要投资你呢,所以这是企业利润的第二个去向。

如果分红也没有,净资产也没有增加,钱去哪里了呢?

检查一下乔治白的钱去哪里了

9亿利润去哪里了?

现金分红 4.77亿,这是刚才我们看见的。

还有4.77亿,会形成净资产,保留在股票权益里面,我们再来看是不是。

确实转化成了资产

给我一个把利润留下来的理由

1年赚1亿,凭什么分红5000万?

为何要留下5000万?

给我一个理由:

第一个理由:没有这5000万,明年公司没法经营了,这种股票不能投资,因为他每年赚的钱基本都会消耗掉。

第二个理由:留下这5000万,把他投入生产运营,未来可以赚更多的钱!这样明年的分红就可以增长到6000万了,只有这样的股票才值得投资。

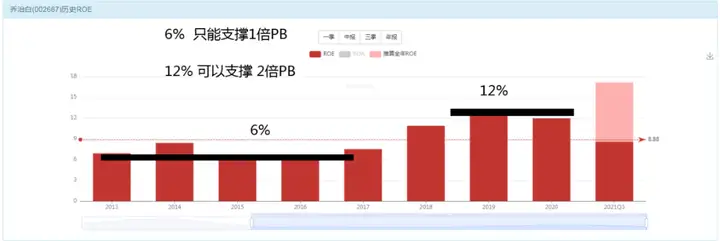

ROE就反应你留存的钱的价值

为啥有很多股票都不值钱

地产股很多人不理解,为啥市盈率可以无底线的下跌,在港股和美股,一个年利润100亿的地产公司,市值可以低到100亿。

是估值无效么?是价值无效么?反而证明了价值规律是有效的。

请问你:今年你这个100亿,是依靠卖了一套小区,赚来的,请问你明年这个小区还能卖一次么?后年还可以卖一次么?所以地产公司赚来的每一分钱都无法被复制。那如何继续赚钱?需要继续重新拿地,盖新的小区,然后再卖掉,赚第二个100亿。

拿地需要钱吧?买建材需要钱吧?钱从哪里来?还不是股东出钱,有人说银行可以贷款,那利息谁出?不还是股东出么?

最后结论就是:地产公司公布财报,号称今年利润100亿!

第一:这100亿无法复制,明年没有了,所以这是假的利润,不能作为估值数据。

第二:不能把这100亿分红给股东,因为股东拿走了之后公司立马没法运转了。

所以,你投资这样的生意,你作为股东你到底能赚到什么需要你好好思考。

乔治白这种生意是可以投的

赚回来9亿利润;

4.7亿给你现金分红;

留下4亿在公司继续扩大运营;

然后利润从6000万增长到1.2亿。

作为股东的话,我们既可以享受到现金分红,又可以享受到利润增长带来的公司价值升值,这就是可以投资的股票。

股票估值到底该如何估呢?

不可复制的利润,根本就没法估值,小王2007年大牛市炒股票赚了50万,请问小王价值多少钱?这辈子也遇不到第二个2007年牛市了,这50万是一次性收入,无法复制,所以这个50万根本不能拿来作为价值参考。

小王月收入5000元,每月都有,未来10年都有,好了,这个数字才可以用来估值。于是小王每年的收入是 6万元;未来10年他保守可以赚60万,所以小王这只股票,他的价值就是60万元。

投资小王的股东跑出来说:我们家小王今年可是赚了50万啊,你们不是号称20倍估值才是股票的合理估值么?那我们家小王的合理市值应该是1000万才对呀!你们凭什么只给我们60万的市值,你们股票市场不讲道理!

只有可复制的利润,才可以被估值,不可复制的利润,让那些不懂事的人拿去算估值吧。

投资大师傅很多都鼓吹银行股

银行是咋赚钱的?

从百姓手里吸收存款,放出去贷款,赚取这个里面 1%-2%的利息差额。

今年吸收了100亿存款,贷款给了老王,老王拿去盖房子,赚了钱还给银行,于是银行今年赚了2亿。股东们很开心,2亿,其中1亿可以拿来分红,另外1亿,装修一下门脸,继续开张吸收更多存款,所以你看到银行的分红还是可以的,因为他这个钱不需要拿去投资。

但是问题来了,明年这100亿存款还在,但是老王不来贷款了咋办?那就找老张,结果老张也不需要贷款咋办?于是乎,100亿躺在那里不动了!年底1分钱没赚。

聪明的老李来了,把钱贷给我吧,于是银行开心的把100亿给了老李,老李跑去盖楼结果房子没卖掉,于是乎年底了,100亿的坏账银行认亏了。

最后宣布破产清算,百姓的100亿存款消失了,银行股的价值也消失了。

存款的百姓损失了100亿,银行损失了自己的公司价值,老李也损失了一个楼盘,投资银行的股东也损失了他们的股票价值,这就是经济危机的连锁反应背后的常识性解读。

现在再来问你:那些年报500亿利润的银行,你觉得该如何估值呢?

看懂了估值的原理再来估值

只有可复制的利润,才能拿来做估值!

不可复制的利润是不能拿来作为估值参考的!

读懂了这一条,今天这篇文章你就没白看。

可复制的利润,未来保守计算可以复制的年限,就是他的估值倍数。

可复制同时可增长的利润,未来年度复合增长率就是他的估值倍数。

乔治白,依靠卖职业装赚钱,假如赚了6000万!

每年都有新员工入职,每年都需要给他们发工作服,服装几年穿旧了又需要新服装更换,也需要消费,所以,依靠服装定制赚的钱是可复制的。而越来越多的公司会选择让员工穿正规的职业装,所以他的业务是可以增长的。

6000万的利润可以复制,未来10年看得见,所以这部分价值就是6亿。

未来每年增长20%,也是可以的,所以采用20倍估值标准,就是12亿。

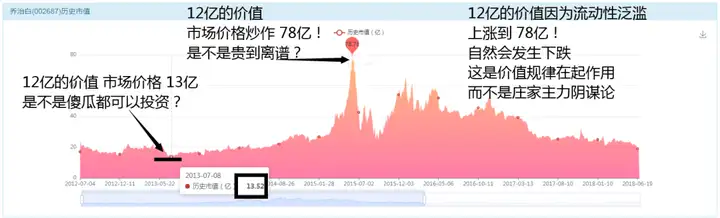

所以,这公司价值多少?答案就是12亿,货真价实!

带着答案打开软件看一下

今天他的价值是多少?

2019年利润1.3亿,

2020年肺炎情况下利润还是1.3亿,

2021年预期利润1.6亿。

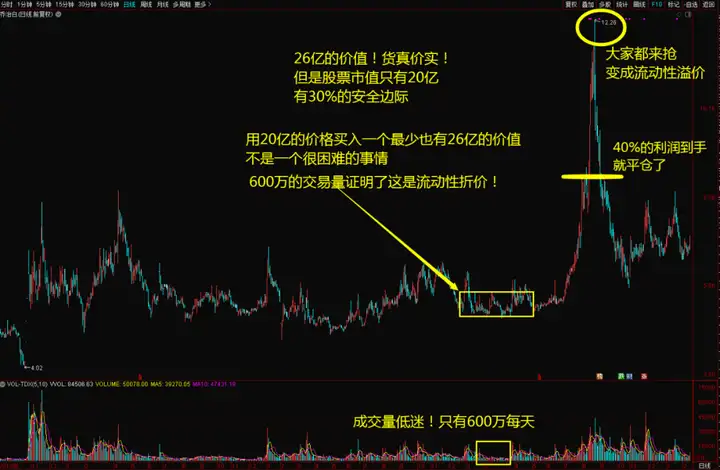

利润又可以复制,又可以增长,这个1.3亿作为参数,就可以进行估值,1.3-1.6增长了25%,可以给予 25倍的估值,我们保守一点给20倍,得出的该股票的价值就是26亿价值,也是货真价实!

带着答案再打开软件看看

于是我就选择了买入持有

20亿整数进行了买入持有。

26亿的价值,20亿的价格,最少最少可以赚30%!哪怕公司利润不增长,这个30%也可以给你赚到,因为他是一种流动性折价的表现,而不是价值贬值的表现,只要流动性恢复,一定会升到26亿上方进行波动。

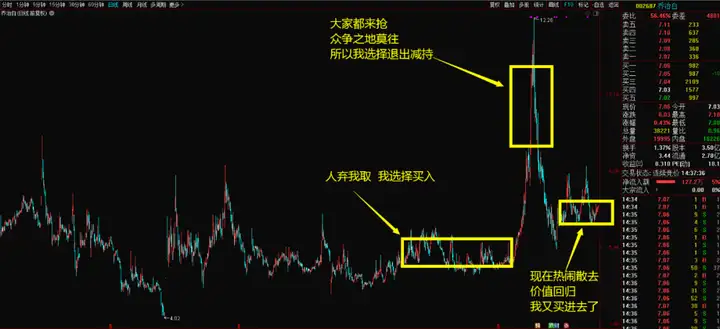

再来看操作其实并不复杂

拆解一下市场走势

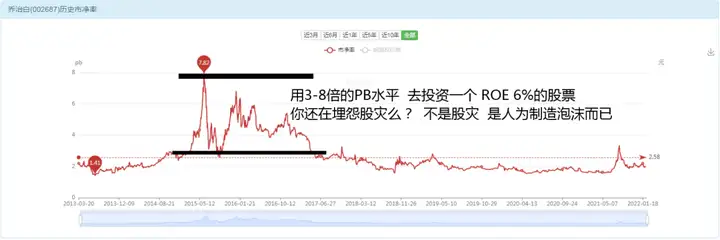

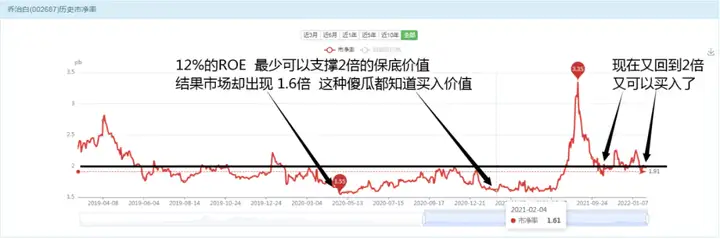

ROE再来看一下解读价值

1倍PB的价值却被炒到3-8倍

2倍PB的价值却被打压到1.5倍

决策之中最难的地方在哪里

用1.6倍的PB水平去买入一个ROE12%的股票,是不需要太多思考的。

用18亿的市值去买入一个年利润1.3亿的公司,利润可以复制同时还可以增长,也是不需要太多思考的。

每天600万交易量的死气沉沉的一只股票,你说他会活起来,你哪里能看到希望?你说他正在经历流动性折价,那你凭什么可以计算出来流动性回归?有太多的问题可以阻碍你去参与这种价值的低估。

价值投资需要的就是一种眼光:在绝望中看到希望!

价值投资很重要的一件事情就是在最艰难的时刻对于正确方向的坚持。

现在又到了价值投资的时刻

每股净资产3.5元,股价6-7元,标准的2倍以下PB水平,毫无溢价。

利润预期1.6亿,20倍估值就是32亿市值,而现在市值22亿,又是一个50%的价值回归空间出现。

不管是去年赚的40%,还是今年赚这个50%的空间,这些利润的本质是什么?

我们希望带领大家思考一下。

针对已经实现价值的投资

价值已经实实在在发生了,但是市场没有认识到,我们识别出来,去赚这部分钱。

这就是我们这些利润的本质。

乔治白公司已经实实在在的把1.3亿的利润给做出来了,公司已经实实在在发展到了26亿市场价值了,但是股票市场因为各种原因让他跌到了18亿,于是你买入,持有到26亿,赚这部分空间。

这种利润属于企业已经实现的价值进行的投资,不管你起什么名字也好,怎么称呼也罢,总之他的本质都是针对过去的一些投资。

针对未实现的价值投资才是难点

20亿的乔治白,未来能否发展到200亿?

能把这个给投资出来,这是完全不同的一个新的领域。

那核心看什么?

看历史财务数据?当然不是!

每个人都有各自的逻辑,我们的逻辑只有一个,那就是人!人是核心!

格力与董明珠是互相成就的,马化腾和腾讯也是互相成就的,乔治白未来的成长取决于2件事情,第一是定制服装行业本身能否成长?第二是32岁的池也个人如何成长?

定制服装行业如果无法发展,即使你把池也的智商提高到200,也难为无米之炊。

池也自身如果不思进取,没有坚韧不拔之志,行业再蓬勃发展也跟乔治白没关系。

32岁的董事长池也

核心管理层团队都很年轻

你能认出谁是董事长么?

这个董事长非常的特别

马尾辫一扎,脸上明显没有化妆,衣服都是皱巴巴的。

外套羽绒服都盖不住里面的衣服,里大外小,裤子短到连海绵宝宝的袜子都遮不住。

白色运动鞋底都泛着黄色这都不知道穿了多少年了。

你真想问她一句:“孩子,你能不能去逛逛商场,买一身新衣服?”

就这么个人,你能和上市公司董事长,亿万身家,这些词汇联系在一起么?

久利之事莫为,这句话池也一家人倒是做到了,从穿着已经透露出他们不是那种奢靡之人,也不是那种整天想着利益的人,而是踏踏实实做事情的人。

众争之地莫往,她们一家人也做到了,现在网络这么发达的情况下,全家人在网上只有这一张照片。再也找不到任何资料了,显然他们没有凑这个互联网时代的热闹。

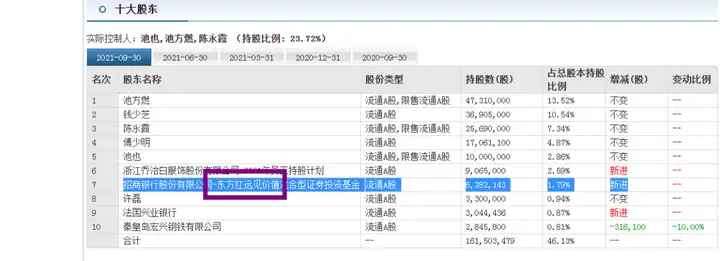

利可众而不可寡,她们一家人也做到了,作为民营企业的创始人,而且是小公司小市值的股票,他们是股权极为分散的一家企业,3%的股票份额是员工持股,池也作为董事长只有2.8%,池方燃作为创始人只有13%,60%的股票都在广大股民手里,算是一家公众型公司,这个企业如果长大了,对员工和广大股民是受益最多的。

从曾国藩的几句话来看,我相信领导乔治白的人是一群靠谱的人,企业也自然是一家靠谱的企业。

贵州茅台已经帮我们把关

东方红远见价值也来了兴趣

价格恢复合理之后又买了进去

价值投资者会问的一句话

如果用现在的市值私有化,你是否愿意花钱全部收购这家企业?

如果答案是YES,或许更靠近价值投资吧。

如果20亿全部收购乔治白,你是否愿意呢?

这或许是你在决策之前应该问自己的一句话。

经过这样的一些分析,你是否看见了一个不一样的乔治白呢?

欢迎留言讨论,下一期再见!

风险提示:本研报仅用于行业交流,严禁用作交易建议与商业用途投资有风险入市需谨慎!所有解释权归公司所有!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。