在印象中,永新股份一直是能给人惊喜的公司。每次觉得它增速要放缓了,它都能用财报小小的震撼一下空头。今天先从行业视角来分析下塑料包装的前景,然后总结下永新股份的核心优势和买入计划。

1. 行业前景分析

这部分我们利用波特五力模型的框架进行分析,五力指现有企业间的竞争、新加入企业的竞争威胁、替代品的威胁、买方的议价能力和卖方的议价能力。这五个因素会影响决定行业的竞争激烈程度,从而影响行业的平均利润率。

1.1 现有企业间的竞争

企业间的竞争主要影响因素有行业成长性、行业集中度、产品差异化与转换成本、刚性成本占比、退出壁垒。

行业成长性来看,中国塑料软包装行业2020-2023年复合增长率为4.87%,其增速高于整体塑料包装行业。明显这还是一个增量市场,在增量市场中企业之间往往不用吃掉彼此的份额、跟随市场需求就能获得很好的增长。

行业集中度来看,当前行业极为分散,2020年我国塑料包装行业CR5仅为6.26%。相对于寡头格局,集中度低可能导致行业间存在比较激烈的竞争。

产品差异化和转换成本层面,对于塑料包装行业,产品差异化不大,很难获得超额收益。但下游买方是食品饮料、医疗、日化行业,对安全、可靠性有一定要求,大厂商、具有长期合作关系的企业有一定优势,加之包装成本占整体产品成本极低,客户不会轻易切换供应商。

刚性成本占比来看,塑料包装行业,固定成本主要为设备、厂房的折旧,变动成本主要有原材料、人工、能源等。从永新股份年报中可以看出,变动成本远远大于刚性成本。行业中的玩家不必通过激烈的价格战来弥补刚性成本。

退出壁垒,核心制造环节就是设备,在整体成本中占比也不高,不存在退出壁垒。相比于玻璃纤维行业,在产能出清的时候比较容易,当然现在还远不到那个阶段。

1.2 进入壁垒

进入壁垒主要从潜在玩家进入动机和存量玩家先发优势来考量。

获取超额利润的潜力会不断吸引新企业加入该行业,新加入企业的竞争威胁是对现有企业定价的潜在限制。因此,新企业加入一个行业的容易程度是决定该行业盈利能力的主要因素。

这里就要放一张图了,从资本回报率来看,这是个赚辛苦钱的行业,行业整体利润水平不咋地,不存在什么超额利润,对外部玩家的吸引力不高。但永新股份很赚钱。

这个行业的先发优势在于三个方面。

其一,先进入的企业已经存在规模效应,对于后进者有成本优势。

其二,部分企业如永新在垂直一体化能力上耕耘多年,带来的也是短时间难以超越的成本优势。

其三,客户对产品性能有要求,同时产品单价极低,这决定了客户不会轻易切换供应商,有一定的客户黏性。

1.3 替代品威胁

替代品对行业的威胁主要从两个层面来考量。第一,颠覆式威胁。这种根源在于科技的进步,如汽车对马车、手机对传呼机、数码相机对胶卷等。显然,塑料包装行业短期内不存在此类风险。第二,同类替代威胁。即是否存在性能更好、成本更低的同类产品?金属包装、纸类包装、其他硬质包装等。均没有在上述两个维度都优于塑料包装的产品。

1.4. 买方的议价能力

决定买方议价能力的基本因素有两个:价格敏感度和相对议价能力。价格敏感度决定买方讨价还价的欲望有多大,相对议价能力决定买方能在多大程度上成功压低价格。

买方对价格是否敏感,取决于产品对买方的成本结构是否重要。当该产品占买方成本的大部分时(如软饮料生产商使用的包装材料),买方就会更关心是否有成本较低的替代品。塑料软包装成本占比极低,买方对价格不敏感。

相对议价能力主要考量买方的集中度,相对于卖方的销量。集中度越高,买方的讨价还价能力也强。行业目前不存在这个问题,两头都很分散。从较快应收周转天数也能印证。

1.5 卖方的议价能力

行业上游都是寡头型大企业,卖方议价能力较强,上游原材料产品主要随原油价格波动。

1.6 总结

塑料包装行业有以下特征:

- 极为分散的增长型行业。

- 进入壁垒不高,但行业整体利润一般并且场上玩家有一定先发成本和客户黏性优势。

- 暂无替代品威胁。

- 对上下游议价能力一般,但周转率尚可。

2. 公司前景与核心优势

2.1 公司战略方向

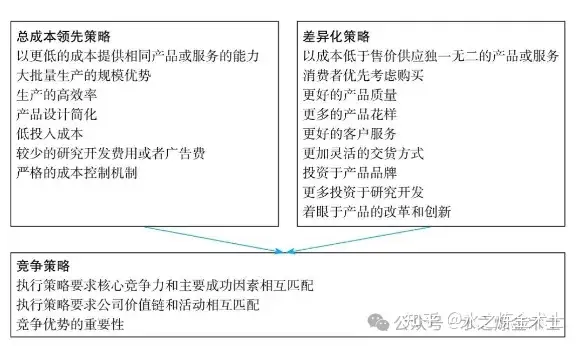

考量公司前景时需要先对公司战略方向有一定了解。一般而言,公司战略包括总成本领先战略和差异化战略。

很明显,永新股份采用的是成本领先战略,公司通过“纵向一体化”发展策略,向上进行产业链整合,截止到目前,效果显著。

2.2 公司核心优势

其实通过上面的行业分析,已经能够看出公司的核心竞争力了,这里利用实际数据再做个归纳总结。

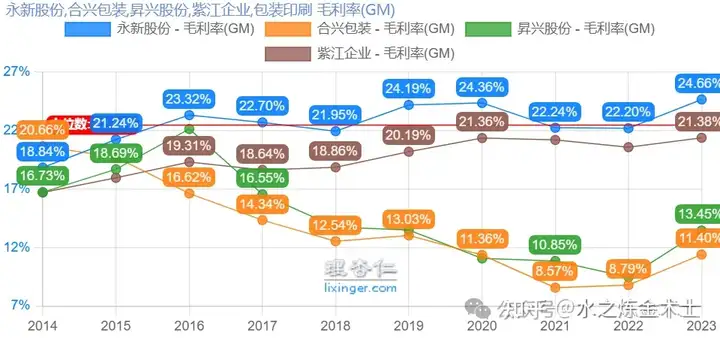

核心优势1:身处在一个不那么吸引资本的增长型行业中,具有独一档的成本管控能力。而这种成本优势短期内难以被复制,闷声发大财。

也体现在保持较高的研发费用率的同时具有整体较低的四项费用率

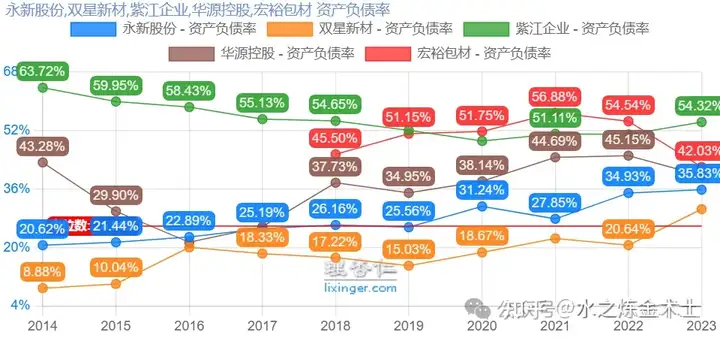

核心优势2:断档式的资本回报率和稳健但增长的杠杆率。

永新股份的资本回报率在行业中断档式领先,并且近年资产负债率缓慢上升。财务杠杆对于优秀企业来说是加速器,对于价值毁灭型企业来说是索命符。

核心优势3:长达20年厚待股东的历史。

从2004年开始,永新股份就一直派发股息。

3. 公司估值与买入计划

3.1 相对估值法

PE目前为14.81,分位值为16.12%,历史PE中枢为19.89。

PB当前值为2.8,分位值为64.79%,历史PB中枢为2.5。

PE看起来不贵,PB看来起看不便宜,原因是永新股份的ROE逐年在上升。整体来说估值正常偏低。

3.2 DCF估值

价值投资的核心在于对公司价值进行估算,公司的内在价值等于其未来自由现金流的折现。过去20年,永新股份的自由现金流量复合增长率为15%。

假设未来10年复合增长率为10%,10年后不再增长,折现率为12%。

利用DCF公式计算永新股份当前价值为65.69亿元,当前市值为61.68亿,当前市值小于折现值,略微低估。

3.3 调整后的格雷厄姆估值法

合理PE = 无风险利率的倒数 * 分红率(近年平均) + 中长期成长率 = 20 * 0.772 + 5~8 = 20.44~23.44。

当前PE为14.81,大约7折,较为低估。

3.4 买入计划

当前底仓成本10元,占整体仓位3.2%。

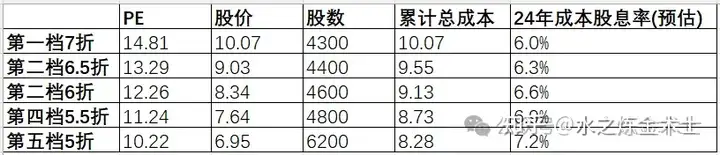

按3.3中估值,保守6折估计PE为12.88、股价8.34;5折为10.22,股价6.95。中间分五档买入:

股价跌到7块,累计成本为8.28,买入完成后占整体仓位的15%。按24年0.6元/股分红算,分红2年就能回本。

假定跌到7块后,股价长期不涨、业绩也不增长,也拥有7%的股息,这种假设已经很极端了。

计划已经列好,就剩守株待兔般耐心等待吧,等不到就不买,还是那句话,没有什么是一定要买的。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。