看了太多所谓“不好”的公司,在分析的过程中逐渐形成一定的流程。这个流程不一定对,也不一定能分析出“值得买”的公司,更不能符合所有人的选股标准,但有标准总比没标准安全,而且适合自己的才是最好的。

下面试着以相同的标准来分析一间公司,看是否“值得买”。

中国神华(601088)——下文简称“公司”

公司的最终控制人是国资委,根正苗红,股东质押率为0,这样的公司,给人的感觉是安全可靠。

妥妥的分红大户,上市以来累计分红2341.01亿元,其中A股分红1941.00亿元,港股分红400.01亿元。巨额分红,得益最大的是大股东,大股东是谁?不说了,看上图。

公司主营煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。公司拥有最大规模的煤炭储量。除了产煤,公司拥有由铁路和港口组成的大规模一体化运输网,还拥有和控制了数家大中型发电厂。实行产——运——销“一条龙”服务。

受国内经济影响。2014年初以来我国煤炭需求直线下滑,煤炭企业库存快速上涨,价格连续发生下滑。2014年四季度在一系列“为煤企解困”政策的推动下,煤价略有回调,“高库存,低需求”的现状并未改变。2015年以来,受需求下降、供大于求的影响,煤炭价格持续下降,降幅较大。

净利润和营收基本同步,没多大的问题。

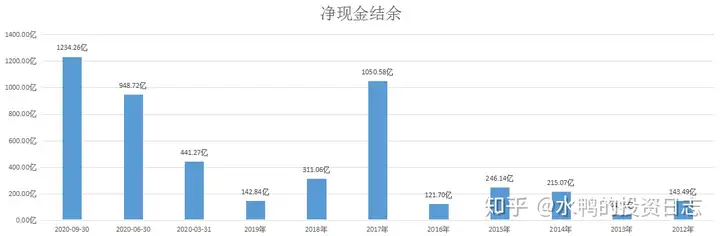

公司现金留存充裕,2020年第三季有1234.26亿元现金留存。而且历年来数据均为正值,为公司的现金分红提供坚实的后盾,也说明了公司的分红是靠自己的资金,而不是借款。

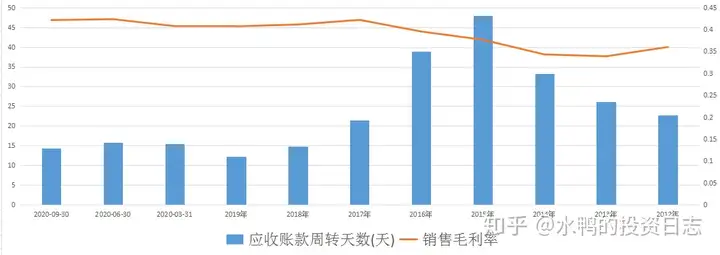

销售毛利率上涨,应收账款周转天数下降,说明公司的竞争力提升,在产业链上的地位也随之升高,对下游企业有相当高的话语权。

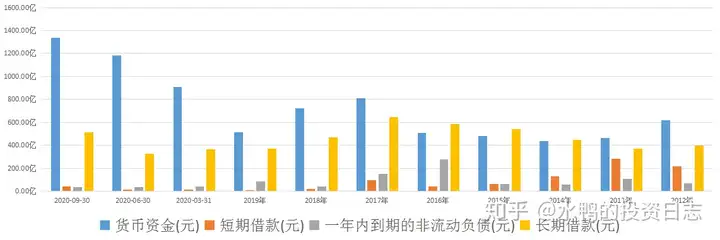

货币资金能覆盖借款,还债能力不用担心。

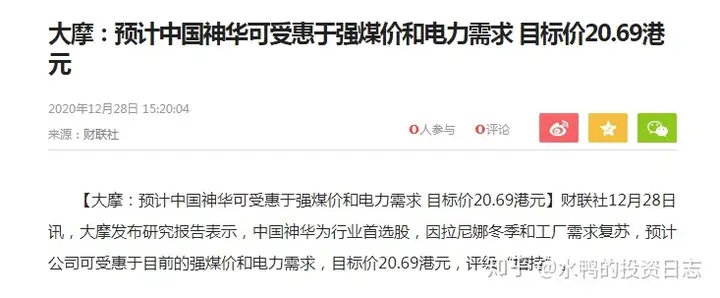

12月28日,大摩发布研究报告,称中国神华(H股)目标价为20.69港元,而目前H股价为14.76港元,这对A股有积极的作用。

综上所述:

不敢说中国神华一定会、马上会涨,但公司看上去的确不错。

原本只是以为中国神华只是产煤的,黑不溜秋的,哪知道它不单有运输,还有发电,基本笼罩了整个产业链。

得益于其在产业链的地位,公司现金循环周期在今年第三季为-211.82天。说明中国神华的经营不仅不需要自己掏钱,还可以占用产业链上下游的资金来做生意,体现了强大的产业链话语权。

公司的销售回现质量相当高,连续几年有500亿元以上。

我国煤炭储量占世界储量的13%,储量较为丰富,在各种新能源技术还未有更大的进步前,煤炭还将是我国的主体能源,是国民发展的基础产业。作为我国上市公司中最大的煤炭销售商,中国神华的股价该如何走呢?

不是荐股啊,阁下的操作与收益和本人无关。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。