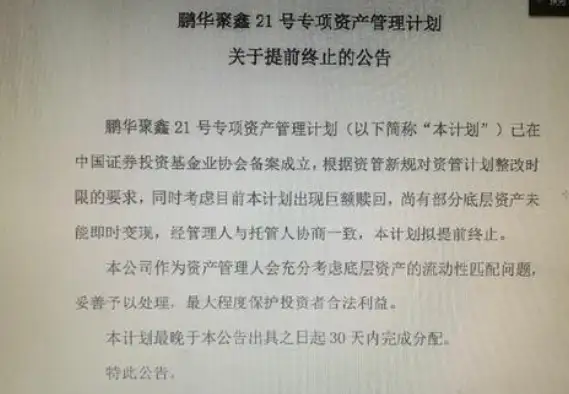

自银行理财强退后,前几天又炸出一条重磅新闻:

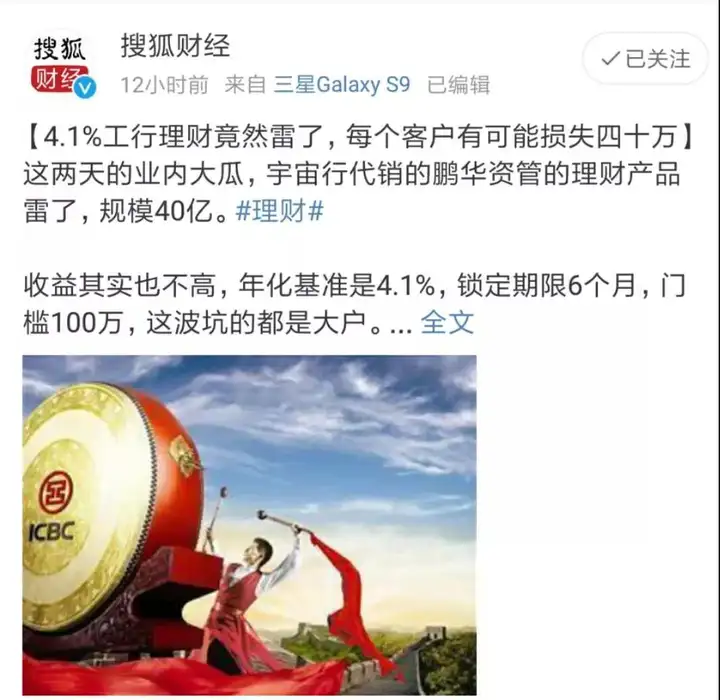

4.1%收益、40亿规模的工银理财,说雷就雷了,资金缺口高达20亿。

银行理财忠实可靠、稳健保本的形象似乎有点站不住了~

下面我们来看看,到底啥情况~

01

40亿银行理财也能亏~

宇宙第一大行居然惊现理财产品全线违约这种噩耗,事儿可不小。

而且产品门槛不低,100万起步,总规模超了40亿,倒霉的都是大户。

图片来自于网络

银行还妥妥的没责任,因为是代销,不是工行的“亲儿子”。

网上一堆人心寒了,100万理财,都不敢玩股票基金,只是配置低利润的银行理财。

专门去工行这种大行买,结果血汗钱付之东流,还没人接锅。

银行代销理财产品,老百姓基于对银行理财低风险的信任,买了银行代销的理财,亏了。

银行要负责吗?

02

银行理财保本时代,成为过去式

以前大家在银行买理财产品,银行兜底,似乎是惯例。

可现在还认为银行会兜底,就真的只是一厢情愿。

当初P2P为什么大火,就是因为有银行监管,大家认为银行会兜底。

结果兜没兜底,就不用我说了。

所以,别管是银行代销、直销、稳健,保本理财都将变成过去式。

因为18年发布的资管新规,对银行新产品规定,不能承诺保本保收益。

资管新规,有些简单粗暴,让银行产品偏离保本保息、刚性兑度。

自此,银行的风险全面转嫁到客户。

这不,新规还在过渡,年利润才4.1%的银行理财就打着兑付压力原因,全面爆雷了。

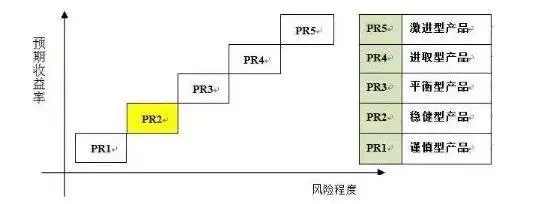

这款产品,银行提示风险等级为PR3,比PR2稳健性产品高一级。

很多人开始担忧,如果此次工行暴雷属于个例还好,要是只是一个开始就完蛋了。

官方表示,资管新规过渡期将于2020年底完全结束,现由于新冠过渡期延长至2021年底。

所以今年银行理财产品利润清零正处于急速上升,买银行产品只能是谨慎再谨慎。

03

长期利息该如何锁定

资管新规后,对于普通人保本又增值的理财产品越来越少。

各种理财持续走低,稳健理财不再保本保息。

有些人继而想到了国债、优质债券,这些传统类理财。

既然银行理财不靠谱,就换个锁定长期利息。

其实这条路也很难走得通。

我们熟知的余额宝底层资产就有国债、债券等。

余额宝利息也是一言难尽,他刚成立时有6.8%的利润,然后就不停跌啊跌。

现在,余额宝已经跌破2%了。

而且就算是这么低的利润,他还是不保证的。

还有人想到了买房,买房这传统理财方式总不会崩盘吧。

可是买房理财有两个大缺点:第一资金套牢了,第二大政策提高了买房门槛。

还有人买基金、股票、黄金、原油,但这都是风险性资产,利息并不稳定。

如果是看准长期稳定利息,就不该把钱倒腾来倒腾去。

买一份整体利润不错的年金险,将利润写入合同,就能锁定长期利息。

如此一来,不管市场怎么变动,你拿到手的利息都不会差。

04

哆啦有话说

资管新规过渡期中,银行理财只会越来越不安全。

所以,别再随随便便买银行理财了,投资要更谨慎些。

如果想要做长期稳健的理财,不妨给钱买份保险。

年金险就是给钱买的保险,他定好的利润白纸黑字写入合同,不会暴雷亏损,极度安全。

他还能为未来提供稳定现金流,特别是养老型年金险,活多久领多久。

而且,作为一份理财产品,他的利润不低,市面上最高的有4.025%。

并且相较于银行的单利,年金险还是复利,存的越久利息越高。

比起花100万,买工行代销的理财,只拿4.1%单利,然后亏了40%本金。

如果你还不懂怎么选年金险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。