作为A股最核心的宽基,沪深300是A股的中流砥柱,是定盘心。在例往的文章中,61曾无数次建议“核心宽基打底”,而沪深300便是A股宽基中的王者,是我们最核心的选择之一。

从性价比的角度,近日反弹后有所降低,但沪深300仍处于较低估值,机会还在。前文《沪深300:阅尽千帆,你是归航的灯塔》对指数细则有过介绍,没读过的朋友可以一看。

而本文,分享基于指数历史估值的定投及加仓策略。

一、定框架:以史为鉴,可知兴替

“以史为鉴,可以知兴替”,典出《贞观政要》:“以铜为鉴,可正衣冠;以古为鉴,可知兴替,以人为鉴 ,可明得失。朕尝保此三鉴,内防己过。今魏征逝,一鉴亡矣。”这是唐朝第一诤臣魏徵去世后,唐太宗对朝臣发出的感慨之言。

世事万物,皆是周期。

阴晴圆缺、潮起潮落是人生常态。国家如此,经济如此,行业亦如此。所以,资本市场有句“最贵”的话:这次不一样。我们认为的不一样,在历史上曾反复上演,只是我们不知道罢了。

基于历史数据的估值框架便是这个逻辑,以全历史数据为基础,基于历史时间的估值分布,去模糊的辨识指数估值的高低贵贱。虽非标准答案,但贵在反复上演,疗效尚可。

名词解释:

1、市盈率(PE)= 市值 / 净利润,又称“本益比”,该指标越高则说明越贵;但部分行业利润产出有明显的周期性,有时候PE会失真,可以切换至PB指标。

2、市净率(PB)= 市值 / 净资产,代表了市值与净资产的比值,适用于高杠杆、高风险、强周期行业,如银行、保险、畜牧、房地产等。

3、估值百分位:是指当前的估值,在统计时间里比当前低的日期占比。比方20%百分位,是指在统计时间内,当前估值比80%的时间便宜,61认为此时低估。

4、低估、高估阈值:采用特定指标20%或80%百分位作为低估、高估的阈值。当然,这类阈值可以根据自身经验、风险偏好、收益预期、不同指数类型调整。越是核心的宽基指数,相对可以略宽松,而行业指数则应更谨慎。

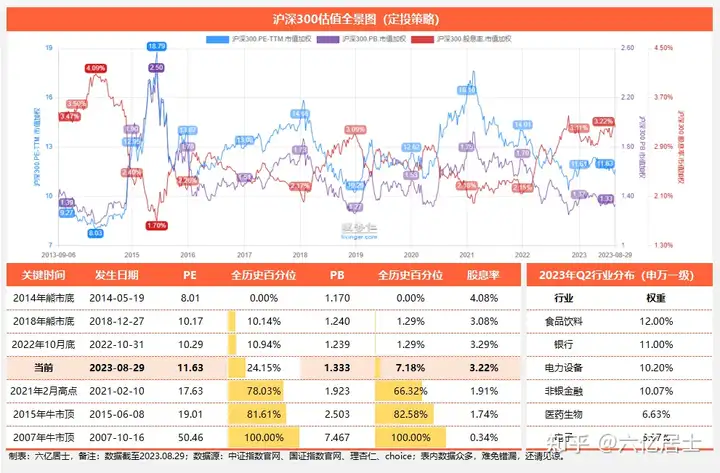

(图1、沪深300指数全历史估值及点位走势图)

回顾沪深300成立以来的18年历史,早年不成熟时期的高估值时段(2004-2010),我们不敢奢求。2012年熊市之后,指数估值中枢进入平稳期,估值高低循环,周而复始,可以作为基础样本。

从全历史数据看,PE最高为50.46(2007.10.16),最低为8.01(2014.05.19),低估阈值为11.30,高估阈值为16.97。

从近10年历史数据看,PE最高为19.01(2015.06.08),最低同为8.01,低估阈值11.24,高估阈值14.08。

从最近时间来看,2021年2月10日,沪深300市盈率为17.63,是近三年高点;2022年10月31日,PE为10.29,处于近三年最低,这两个值是重要参考指标。

由数据可见,沪深300指数市盈率常年在12-18区间波动,8-10较为少见,10-12处于常态低估,15-17处于正常偏高,大于18也较为罕见。

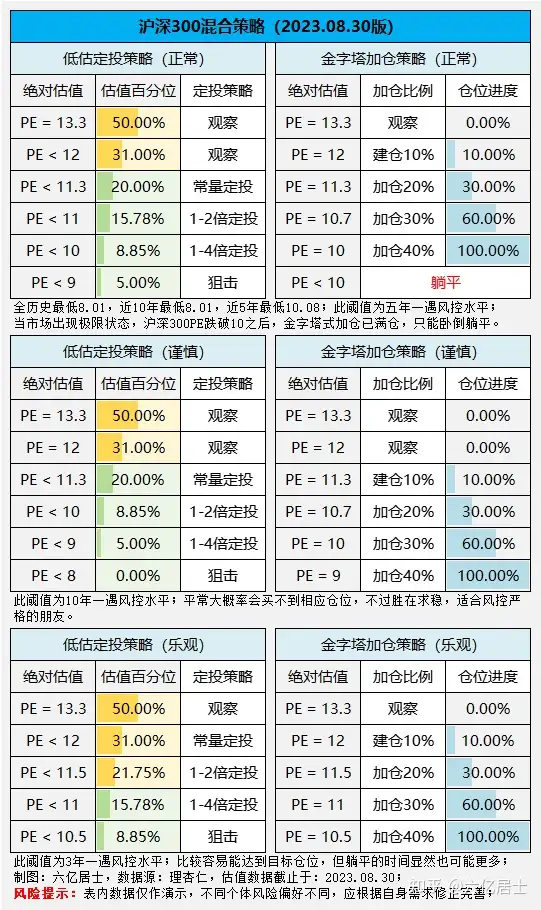

二、定阈值:以“数”为马,行稳致远

了解了沪深300的历史估值数据,我们就可以以此为据,去刻画各个阶段的阈值:

表内阈值结合了全历史数据与近10年历史数据,并关注指数PB、股息率等参数。因不同个体风偏不同,分别设定不同的阈值策略。沪深300作为一个并不容易低估的指数,表内也有乐观策略以供参考。

1、正常策略(5年一遇):

低估定投:以 PE = 12为主要观察点,在全历史百分位低于20%时进行常态定投,后续分别以PE = 11、10、9作为三个阈值,根据自己的风偏和需求,调整不同的定投额度,实现越跌越投的目标。

金字塔式加仓:PE = 12开始初步建仓,后续市场如果继续下跌,则在不同的阈值阶段分别买入相应仓位。如果市场出现极限估值,沪深300市盈率跌至10以下,那就躺平。

2、谨慎策略(10年一遇):

低估定投:同样以 PE = 12为主要观察点,在全历史百分位低于20%时进行常态定投,但后续提高阈值要求,分别PE = 10、9、8作为三个阈值才逐步加量。

金字塔式加仓:PE = 11.3 在低估线初步建仓,后续在10.7、10、9三个阈值分别加仓至满仓,条件相对更加苛刻。

谨慎的好处在于,当市场出现极限黑天鹅时,也还有资金可以继续定投,能大幅提升安全感。但劣处是容易买不满计划的仓位,尤其针对沪深300这种“低估定投、最多只亏时间”的指数,难度会更大一些。

不过之所以列出谨慎策略,是希望大伙在制定自己的计划时,不要贪心,计划要契合自己的波动承受能力。

3、乐观策略(3年一遇):

仔细的朋友会发现,以前写创业板指的定投策略时,就没有乐观策略。因为创业板指成长倾向性明显,波动较大,如果太乐观,容易让自己吃瘪。

低估定投:放宽阈值,以 PE = 12为定投起步点,后续分别以PE = 11.5、11、10.5作为三个阈值,根据自己的风偏和需求,调整不同的定投额度,实现越跌越投的目标。

金字塔式加仓:PE = 12 开始初步建仓,后续市场如果继续下跌,则在11.5、11、10.5三个阶段分别买入相应仓位。因为阈值相对较宽松,以2022年10月底部为例(最低10.29),该策略能很好的买满仓位,达到预设的既定目标。

4、结语

常态来说,低估定投适合增量资金,金字塔式加仓适合存量资金。另外也可以混合搭配,比方定投选择正常策略,加仓或狙击则采用谨慎策略,从而增强安全边际。

我们在设定不同指数的定投或加仓阈值时,都可以采用类似方法。文初的指数估值全景图是关键,61每季度会更新一次,目前包含上证50、沪深300、中证500、中证1000和创业板指,下一次更新将在2023.09.04发布。

至于后续止盈,会类似纳指100一样,当沪深300PE超过14时会及时发布。

最后提个醒:61分享的策略仅仅是个人偏见,并不具备足够的代表性和有效性。在制定自己的定投计划时,需根据自身偏好优化和调整,切莫当标准答案。

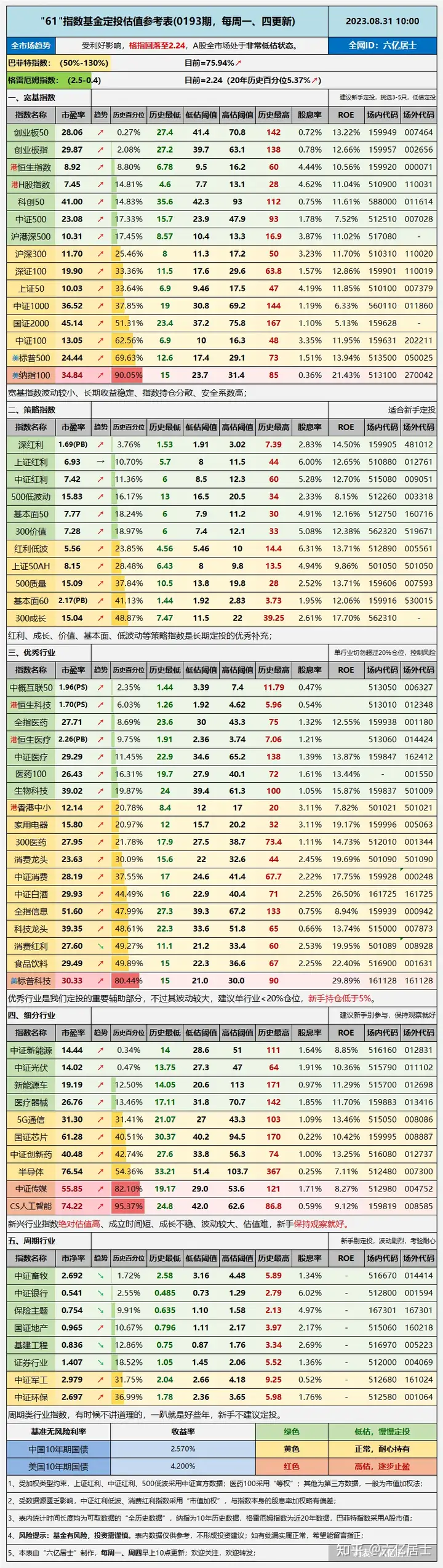

三、 “61”全市场估值仪表盘

四剑齐发的带动下,全市场估值快速回升,股债性价比回落至2.24,整体仍处于非常低估阶段。虽然,周一表现差强人意,但希望股市向上的意志很明显。后续便宜货有的捡就捡,没得捡也顺其自然。

四、“61”指数基金估值表(0193期)

==================

61介绍指数信息或基本策略,会秉持“估值较低、宽基优先”的核心原则,写文章时会考量指数质量和当前估值,尽可能地减少主观偏好和非理性判断,从而提升策略的安全性与有效性。

不碰行情热点,不凑市场热闹,虽不利于传播,但胜在知行合一。所以,只能仰仗大伙多多转发推荐,帮助一二。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。