现在网络上关于定投的文章很多,理论大家应该已经看得生厌了。我今天只想说说自己的定投经历,然后告诉大家,定投能挣钱这回事真的很靠谱,而且真的不难。

先给大家看两张图,这是我此生定投的第一只和第二只基金。定投开始的时点选得非常的准——2007年10月8日,长假之后的第一个交易日。为什么说“准”呢?因为上证指数,在2007年10月16日就涨到了最高点6124点……也就是说,我的定投是在接近历史最高位开始的——像我这么悲催的人应该也不多吧。

但是本人有一个非常好的优点:坚持,不容易放弃。所以,6124到1664的暴跌,没有让我的扣款停过。

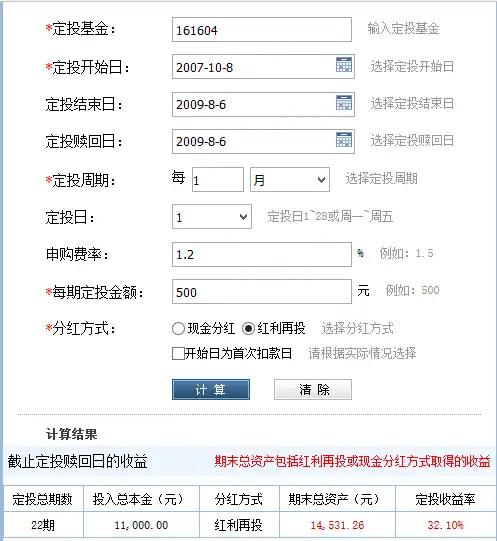

当年的定投,基本上是完全听银行客户经理推荐的,于是选了两只:广发聚丰和融通深证100。我查找了一下我历史交易记录,在定投的计算器上重现了一下我的投资结果。首先是广发聚丰:

接下来是融通深证100:

这两只基金我定投开始的时候,上证指数是5692.76点,到我09年赎回的时候,上证指数是3356.33点。指数走势是这样子的:

应该说,我最早的两只定投试水,是完美的经历了一个微笑曲线市场的,哪怕是最高位开始,最终也收获颇丰——低点不能停扣是重中之重的要诀。至于为什么09年的8月份我会做赎回,其实是因为自己当时感觉市场从1664到3300多点,已经翻倍了,心里有点担心,加上当天市场是大跌,所以便想着获利了结就好。没有事先的规划,而是靠自己的直觉,幸运的在阶段高点赎回了手中的份额。而这两年的定投经历,也让我坚定了定投的信念:6000点跌到1600都能赚钱,还有啥好怕的?

在2009年到2010年这一年左右的时间里面,部分银行开始推出了智能定投模式,于是我也尝试了下。所谓的智能定投,就是设定一个参照的标的指数,比如上证180或者沪深300,当到你定投扣款日,市场的涨跌与标的指数的偏差达到设定的幅度时,就会自动调整当期扣款的金额,通俗点来说,就是:大跌翻倍、小跌加码、不跌正常、小涨减扣、大涨减半。这样的设想是很好的,因为可以在低点拿到更多的低价筹码。但是这种方式比较适合震荡市场,因为市场来来回回,可以有很多次折返。若是到了系统性上涨的市场,那么就会扣款一直处于低位,反而有可能错过机会——因为筹码积累得不够。于是一年之后,我放弃了智能定投,还是转回了最基础的“定期定额”,不主动对市场做任何的判断,傻傻的扣款就好。

定投是不怕市场下跌的,定投只怕市场涨的时候,你定投的品种不涨,或者涨得少——为什么会出现这种情况呢?因为基金经理在不同的市场阶段有着自己的观点看法,所以不排除个人判断与市场走势背离的情况,最终造成跑不赢市场的结果。前面我所给大家看到的广发聚丰和融通深证100就是典型的例子:前者是主动管理型基金,后者是被动型指数基金,两年时间,收益率相差已经超过10%。所以,之后我一直用来定投的品种,都是指数基金——不怕你跌,只要涨的时候你一起涨就行。而且,由于定投摊低成本主要是靠基金净值的波动,波动得越频繁,幅度越大,我在每次扣款能拿到低价筹码的几率就高——因此,大盘指数被我直接忽略了,我直接找了一只定投至今的基金:南方中证500。

我开始做南方中证500定投是从2010年9月1日开始的,若我一直按月扣款,直到我去年4月赎回,我可能的获利情况如下图所示。

扣款56期,总收益率86.11%。可能有朋友算了一下账:接近五年的时间,86.1%的收益也不算高啊。说实话,考虑到资金是每期流动进入投资的,这个收益率不低了。所以,定投真的就是用一个比较长时间的隐忍和坚持,来等待一波市场的行情。最终你所有的付出,都会有丰厚的回报。在这个过程中,上证指数从2622.88点上涨到4084.16点,上涨了55.71%。

细心的你可能发现我上面一段的描述用的是“可能”,也就意味着我自己并没有这样操作。

我在实际操作中的获利远远超过了86.1%!

因为我在近五年的过程中,做了一件事情:达到目标收益率全额赎回,但扣款继续。

给大家看一下中证500指数在这一个区间内的走势:

中证500指数的成长性比大盘指数本身就好很多,而且波动性明显好过了大盘指数。所以,我从2009年定投南方500开始,就给自己设定了一个年化收益15%的目标线。在每次扣款之前,我都会看看即时的收益率,若超过了年化15%,我就会全额赎回手中的份额,但是定投的扣款并不会停止。赎回来的钱我会放入到南方现金增利货币中,做现金管理。等到定投达到或超过-15%的时候,我会一次性用这些钱申购南方500。

这样的好处是什么?

显而易见:波动频繁的指数很容易出现波段性的行情,当短期获得了目标收益之后,做赎回动作,等于是高位止盈;而频繁波动的指数必然会在后期下跌,整个过程没有中断的定投扣款会很快的直接反映出市场下跌造成的亏损——这个比之前智能定投所设定的上证180等标的指数靠谱多了,因为这个收益率是你产品标的指数的短期走势指引,但短期发生了超跌,自然也再会有后期的反弹。所以亏15%后的一次性申购,等于抄了一次自己的底。

业内经常说的一句话:定投止盈不止损,就是这个意思。

在我的印象中,我在近5年的时间中,这样反复操作了大概有5次,最终南方500给我收益,相当可观,没记错应该是超过了200%的。(请原谅我的懒惰,这些波段性操作要去回溯细节是很痛苦的一件事情)。

这是目前我账户中仍然在定投的南方500的持仓状况,留着的份额是从去年5月份之后定投买入的。我想这个定投,我会一直坚持扣款,等待下一波的牛市。当然,中间还是会在涨到目标的时候就赎回,亏到目标的时候就申购。

还是总结一下吧:

1、定投是需要坚持的,但是不能定投了就一直不管了……

2、定投是不能随便停扣的,但是一定要记得定好目标,达到就赎。

3、定投需要耐心,请把眼光放长远一些。

4、定投品种:首选波动频繁、成长性好的指数基金。

5、在我看来,定投没有风险,只是你收获的时间要等多久而已。

6、我现在已经是每周扣款一次了,而且每次扣款金额都不少——因为这样,出现赎回点的时候,你的赎回才比较有意义。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。