前阵子实测了业界呼声最高的三大平台——支付宝、微信、天天基金。

接下来这篇文章,将从实操三步骤出发,详细PK关系到你赚钱多少的每一个细节。

希望定投了这么久的你,看完这篇,会发现最适合自己的定投平台。

1、买什么?

几乎所有的平台,都会按照基金投资的方向来划分,分别是货币基金、债券基金、股票基金和混合基金等,但还会单独拎出来一个指数基金。

对小白来说,最容易上手的是指数基金,指数基金又分为宽基指数和行业指数。 而我们常说的最适合小白投资的沪深300指数基金,就是宽基指数其中之一。

沪深300——看名字就明白,它的成分股是上交所和深交所排名前300的公司,这些公司不仅规模大,经营状况也很良好,并且这些公司的市值加起来超过了全国股市的60%。

投资指数,就是投资一篮子股票。可能这个赚、那个亏,也许英雄榜上各领风骚的时间短暂,但无法阻挡榜上公司市值背后的国运增长。 所以,只要你对我们国家的经济自信,买宽基享受经济增长的红利差就可以了。

不要太贪心,股神永远只是少数人,不要觉得跑赢市场是一件容易的事。

整天琢磨理财投资,最后还被割韭菜,何必呢?倒不如赚个beta,多的时间留给家人、留给生活。

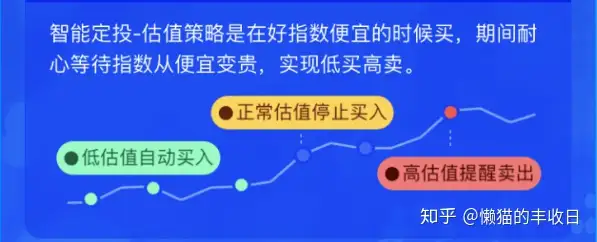

可即便是指数基金,也不是什么时候都能买,买在贵的时候高位站岗,十年都回不了本,这个时候就要看“估值”。

举个栗子:

过去你的成绩一直稳定在80分,有段时间发挥失常,分数跌落到30分,这个时候努把力,回到正常水平还是很容易的。

但如果你运气爆表,拿了个满分,但实力跟不上,下次考试总归还是要掉下来的。

估值也是如此,在你考了60分的时候,押注你能回到正常水平的概率,会比你偶尔考了100分,押注你持续考100分的概率要高得多。 所以在基金被低估的时候买它,总有一天会涨上来,在高估的时候停止定投甚至卖出,就可以避免损失。

所以在入场前,好好研究一下“估值表”。 在我们测评的三个平台里,微信还没开发这项功能。但天天基金的估值板块、支付宝的指数红绿灯里都能查看。

选好指数,接下来就要考虑——

2、怎么投?

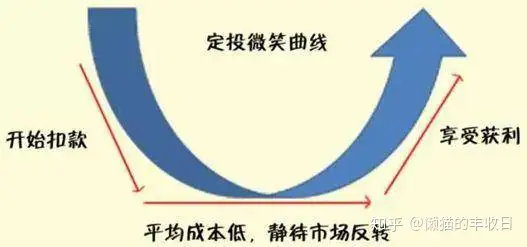

定投的美妙就在于“摊低成本、降低风险”。菜价便宜了就多买点,贵了就少买点,贫穷理财必备法则。

在懒猫之前的文中有说到越跌越买,就是参考了“基金定投的微笑曲线原理”。只有在微笑曲线中,定投才能真正带来超额收益。

而现在的基金平台,都有根据这个原理研发的定投工具。

- 天天基金:智慧定投

天天基金的智慧定投就有目标止盈、移动止盈和慧定投三种定投方式可供选择。

但主推“慧定投”的原因是,它不仅会根据市场行情自动帮我们低位加仓,加仓倍数、赎回策略也可以DIY,完全是目标止盈、移动止盈、慧定投的豪华合体版呀!这一点完全“吊打”了支付宝和微信。

尤其是赎回的止盈策略,在设置了期望收益率后,如果基金持续上涨,即便达到期望收益也不会止盈,充分享受上涨收益。不过“移动止盈”本身还是存在一些弊端,我们会在下面的“何时卖”中接着讲。

- 微信:智能定投

微信在选择好产品后,可以勾选“智能定投”这个小小选项,就会参考500个交易日的平均值即市盈率,自动帮我们在低位时多投,高位时少投。扣款比例在设定金额的0.5-2倍之间浮动。

但当我们查看它的“定投排行榜”时,会发现收益前五只基金中,有三只采用“智能定投”的收益都会低于“普通定投”。

也许“历史500个交易日”的市盈率,并不是最有效的智能指标,毕竟相较于长达大约3-5年的牛熊周期,500个交易日的两年太短了。

- 支付宝:智能定投

支付宝也有“智能定投”,也是在购买产品后勾选,但它的“智能”……一言难尽。

你以为的智能:

支付宝的智能:

于是当我定投了两个月后,真实的扣款情况是:

简单说,就是你定投的指数,只会在你 ①设定的定投日期当天、②被低估的时候,帮你按照预先设定的金额扣款。

如果当天不幸正处于正常估值,不好意思,它不会操作,如果高估,就会善意地提醒你一下。

所以设定每周四扣款的我,这一个月都没有买!甚至错过了上周五的大跌。

我的初衷本来是强制储蓄,这下问题来了,没买的钱都花哪儿了?

除了定投的金额,时间也都可以智能设置,一般有每天、单周、双周、每月这几个选项。

虽说统计下来,双周定投盈利会略大一点点,但是老师,这不科学,都到下半月了,钱还没花完嘛?

所以还是老老实实按月定投吧,最好是发工资第二天就强制扣款的那种!

当然,如果选择支付宝的智能定投,就……另当别论了。

最后,定投还有一个十分魔幻的问题——

3、何时卖?

这个真的很少有人提及。定投有一个准则:止盈不止损。

投资不能像某些地铁站的扶梯,包进不包出,总要设置一个止盈点,比如收益率达到10%,见好就收,落袋为安。

亏损的时候放宽心,越跌越买,等待回血。 说到止盈点——

- 支付宝:目标投

止盈点计划,在支付宝里叫“目标投”,可以预测我们所选指数达到目标所需的时长。

但槽点是,目标投和智能定投不能一起用,于是又进入到艰难选择的怪圈。

但可以考虑在已定投的基金中,设定“涨跌提醒”。

虽不是智能帮你止盈,但不需要天天盯盘还是十分友好的。

而微信,似乎还没开发类似的智能工具。

- 天天基金:智慧定投

前面提到的“慧定投”,已经具备了自动回撤的功能,甚至可以自己DIY止盈策略,不过撤退的根据是收益率下降的百分比。

这种“一亏就跑”的操作,也有可能一不小心跑快了……人家只是小小的波动一下下,你却先跑为快,跑完它立马就冲向云霄。独留懊悔在人间…… 所以真的没有最完美的方案,只有适合自己的那一款。

定投平台也是如此。

选择天天基金,就是完全依赖“智慧定投”的算法,采用它们估值的买入方式和相对稳妥的撤退时间点;

选择支付宝,在智能定投和目标投两个工具中二选一,给了自己更多的主观能动性,也为应对市场预留出了更多的调整空间;

而微信,更应该以发展的眼光给予它更多的包容,因为腾讯系产品一贯的克制和严谨,很少让我们失望。

平台内不多的1000+基金,个个都是小有名气的优质产品,而我也几乎忘了,一年前的它,还只有零钱通。

再回过头来说说定投。

它更像是一场马拉松。可能在很长很长的一段时间里,账户都一直处于亏钱的状态,看不见牛市的黎明曙光,只有无止尽的深坑黑暗。 心中要耐得住等待的焦躁,还要有坚持下去的勇气和信念。 但是投资又未尝不是如此?真正专业的投资者,都是凭着坚定的信心和意志,战胜人性中的贪婪和恐惧,从而做出准确的预测和判断。

而作为一个普通人,除了定投,我们别无选择。 面对利率下行、通货膨胀,我们每个人都已不知不觉被拉上了跑道。相比于跑输大盘,定投是最适合我们普通人的选择。 它通过严格的纪律性来击败恐惧,最大程度地帮助我们回避散户心理,不管市场是涨是跌,只需坚定信心、按时操作,终将迎来时局反转、拨云见日的那天。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。