有人说它是骗子公司,有人说它是“科技茅”

光启技术(002625)——下文简称“公司”

公司是私人控股,大股东质押率为90.81%。劝退。

实控人刘若鹏是个人物,头顶多个光环。在国外从事超材料领域研究,回国后捧为“比钱学森还牛的80后爱国科学家”、“活着的乔布斯”、“中国版的马斯克”等等。2014年收购了香港上市企业英发国际(后改名为“光启科学”,http://00439.HK),参与了“云端号”、“旅行者二号”、“马丁飞行包”、“太阳方舟”、“未来人工智能”各种科技概念,但没有一个能落地。光启科学在2018年和2019年连续两年亏损,股价也从最高的6.380港元,下跌到目前的0.209港元,成为了名符其实的“仙股”。

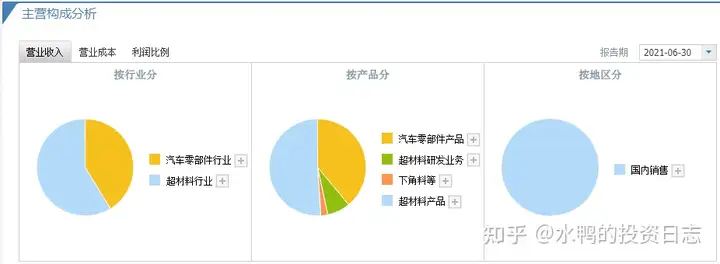

公司主营新一代超材料尖端装备产品的研发、生产及销售。目前,光启技术的超材料主要应用于军工领域和穿戴式智能装备上,在民用电子通信领域产品上仍处于孵化阶段。

2017年,公司“借壳”龙生股份在A股上市,原公司是一家汽车配件制造公司,主要销售汽车座椅金属冲压件和外饰等配件,原业务逐渐剥离。

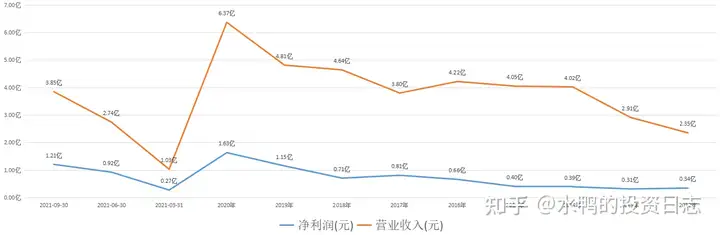

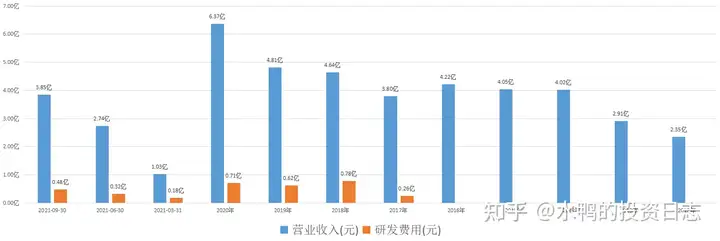

2017年后,公司业绩开始上扬,主要受益于军品订单的爆发。2021年第三季净利润1.21亿元,同比增长18.22%,营收3.85亿元,同比增长18.65%。

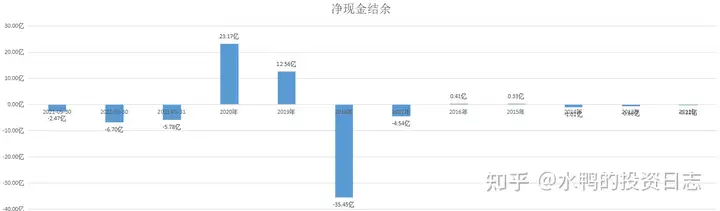

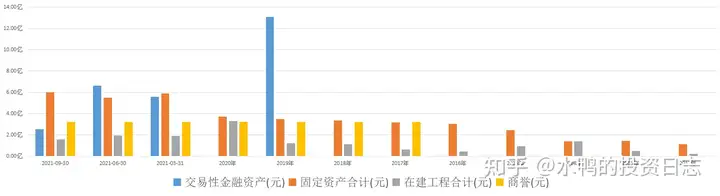

公司的资金留存波动较大,主要是有巨额的投资和巨额的投资收益。而经营活动产生的现金流,一直在较低的水平。说明公司的资金多是从投资来的,从销售来的资金只占很少部分,在2021年甚至收不回资金。

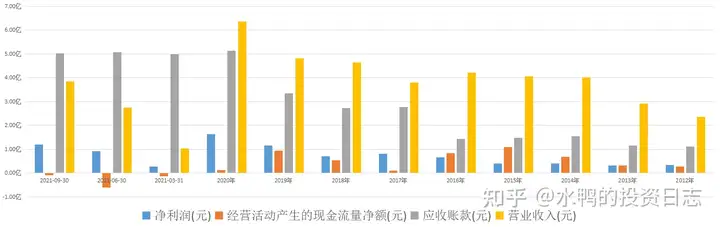

2017年后,净利润低于经营活动产生的现金流,说明净利润含金量不高,应收账款创新高,2021年更高于同期营收,这些都说明了公司的销售并不佳,而且销售后并不能收回资金。

公司有投资搞生产,例如超材料研发中心项目、沈阳超材料产业基地、顺德产业基地等,只是这些项目落后于进度,离峻工还有好长一段时间。另外公司有3.21亿元商誉,是在2017年收购光启尖端时确认的,不过光启尖端的业绩较一般。

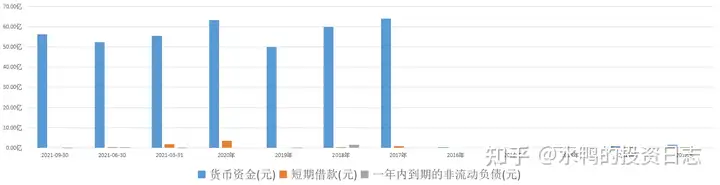

2017年上市时,公司募资约68.9亿元,当时承诺这些资金将用于超材料智能结构及装备的“产业化项目”以及“研发中心建设项目”。然而这些资金大部分被用在了理财上。2021年12月7日,公司发公告称拟使用总额不超过40亿元(含本数)的闲置募集资金进行现金管理。

有大量的资金,不用担心负债。

综上所述:

如果光看表面,公司实控人有技术,产品涉及新一代超材料,用在军工领域上,正所谓要人有人,要技术有技术,要市场有市场,公司绝对是“科技茅”。

但是,公司的销售却不如人意,销售后并不能回笼资金,而且以“赊账”为主,长期下去,会影响公司的资金流。

目前公司的资金流未出现异常,主要是公司募集了巨额资金,这些资金并不用来搞生产、搞研究,反而是用在理财产品上,公司虽然是“科技”公司,但多年来的研发费用平均下来每年只有0.57亿元,有这么多钱不去投资做研究,发展核心,公司真的是科技公司?

2019年起,股东高层们相继减持,截至今年11月4日套现13.89亿元。而分红仅在2018年分了0.14亿元。

总结一下,光启技术的技术,除了给公司融资带来便利,并没有转化为实在利润,也没有给投资者带来收益。

就是这样。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。