生益科技VS沪电股份

看到A股经常评论A股电路板三龙头,深南、生益和沪电,刚好生益一直有留意,沪电也是有入,简单做一个分析。

其实说他们完全一样,其实并不对,生益做的是覆铜板,就是电路板下面绿色的那块,沪电的主营业务是印制电路板,其实就是我们看到的在覆铜板上面加工印制成电路板,其实是两个不同的业务。

市值上来说,生益科技总股本22.91亿,总市值550.84亿,沪电股份17.24亿,总市值275.38亿,基本上都是流通股,整体来说,市值都不算大。

一、管理团队来说:

生益科技的控股股东大家都可以看到,广新控股是省人民政府的,国弘投资算是东莞市国资委的,所以毫无疑问,生益科技是国有控股的。高官团队方面,董事长刘述峰,总经理陈仁喜以及总工程师曾耀德,都前面两位是90年代已经加入了生益科技,总体来说,管理层团队比较稳定,也都是该行业相对来说比较专业的。

接下来看年沪电股份,我们看到前两个英文公司,可以看到,沪电股份是台湾外资控股的企业,从高管团队看,基本上都是台湾人,董事长吴礼淦,总经理吴传彬,属于家族式企业,与生益科技不一样的是,沪电股份高管之前都是有外企例如飞利浦等工作经验。

虽然两家企业控股方式不同,但整体来说,高管团队相对比较稳定,而且都有丰富的PCB行业经验,从高管团队看,两者不相伯仲

二、经营分析:

我们先看生益科技,生益科技主要销售的是覆铜板和粘结片,占73%,印制线路板占24.23%,内销比例占85.73%合125.91亿,可以看到生益主要的客户都是国内企业

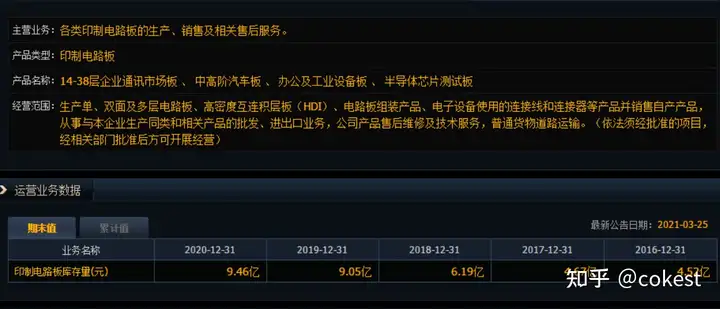

沪电股份主要业务就是印制电路板业务占97.38%为72.65亿,其中企业通讯市场板占72.87%,汽车板占17.82%,内外销比例来说,占比都是50%左右,但是我们可以看到整体生益科技的销售额比较大,虽然对于本公司占比不一样,但是从营收来说并没有差别很大,外销方面生益是18亿,沪电是38亿,但是内销来说生益是125亿,沪电才33亿,相对来说,生益更依赖于国内市场,但是从双方的应用场景来说,国内大力发展5G通讯,建设5G基站,从业务量来看,生益未来增长更有优势。

经营情况概论:

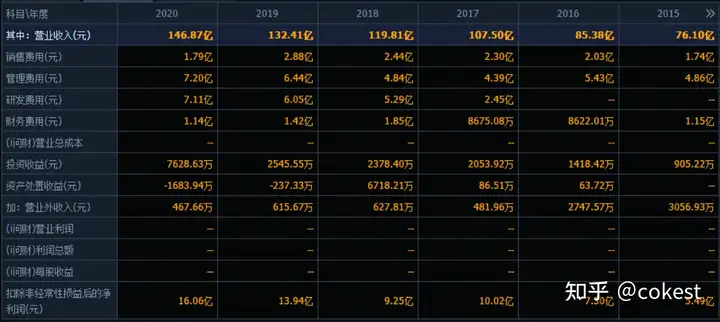

生益科技:生益的经营请款概述写了一堆,提取数据部分:2020年生产各类覆铜板10,382.84万平方米,比上年同期增长12.99%;生产粘结片14,010.31万米,比上年同期增长13.12%。销售各类覆铜板10,253.58万平方米,比上年同期增长10.01%;销售粘结片13,829.70万米,比上年同期增长11.72%;生产印制电路板82.20万平方米,比上年同期增长1.88%;销售印制电路板81.12万平方米,比上年同期增长4.01%。实现营业收入1,468,734.15万元,比上年同期增长10.92%;

从上述看到,2020年虽然是疫情,但是生益科技仍然取得了10%左右的增长,公司的明年规划仍然是做大做强覆铜板业务,与2019年描述一致,从2021年规划可以看到,公司主要看重中国5G基站的建设以及新能源汽车的发展带来的PCB用量的增加,而且从全球来看,预计2021年PCB用量将增长8.6%,2021 年集团预算经营硬板覆铜板 9,754 万平方米,粘结片 14,115 万米,挠性板 1,269 万平 方米,线路板 110 万平方米,其实和2020年相比,增长幅度并不大,甚至覆铜板还有所下降,主要原因分析还是2019年库存有所增加,一方面也是去库存。 主要风险在于竞争以及原材料价格上涨。

沪电股份:公司整体实现营业收入约74.60亿元,同比微幅增长约4.65%;公司PCB业务毛利率同比也微幅增加约0.73个百分点;实现归属上市公司股东的净利润约13.43亿元,同比增长约11.35%。公司已规划投资新建年产6,250平方米应用于半导体芯片测试领域的高层高密度互连积层板以及165,000平方米应用于下一代高频高速通讯领域的高层高密度互连积层板。

整体来说,由于国外疫情问题,沪电的营收增长幅度比较小,只有4.65%,但是管理方面是下了苦功的,净利润方面增长11%。另外比较亮眼的是,虽然生益投入7亿研发费用,而沪电投入3个多亿,但是财务报表中沪电能把取得的4项发明专利、11项实用新型专利,而生益只是描述了研发内容。

财务数据分析:

以上是生益科技,其实整体来说或比较平稳,和前面几年对比增长幅度基本一致。

以上是沪电:沪电整体财务数据在2020年控制得比较好,资产有所增加,负债基本保持平稳,长期非流动资产增长比较多,主要是购买12亿得长期银行存单,沪电的资金流相对比较充足。

接下来看利润表:

生益科技:增长率基本一致,主要是投资收益有个大幅度增长,主要系本期全资子公司东莞生益资本投资有限公司收购广东绿晟环保股份有限公司并纳入合并范围,原持有的股权投资公允价值高于账面价值的差额确认投资收益所致。资产处置收益是生益电子处置资产损失值。

沪电股份:基本上和前面保持一致,投资收益比较大是权益法核算的长期股权投资。两家企业对比,沪电股份的利润控制比生益科技强太多了,单单管理费用就比生益少了6个亿。

现金流量表

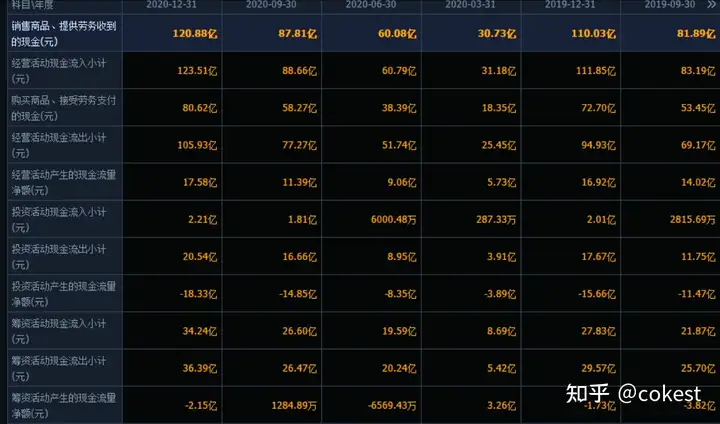

生益科技,这个是季度表:经营活动流入和2019年差不多,虽然收入增加,但是成本也提高,投资以及筹资活动产生的现金流净额均为负,投资活动主要是购买修建固定资产的投入,筹资活动流出主要是借款利息支出以及分红。

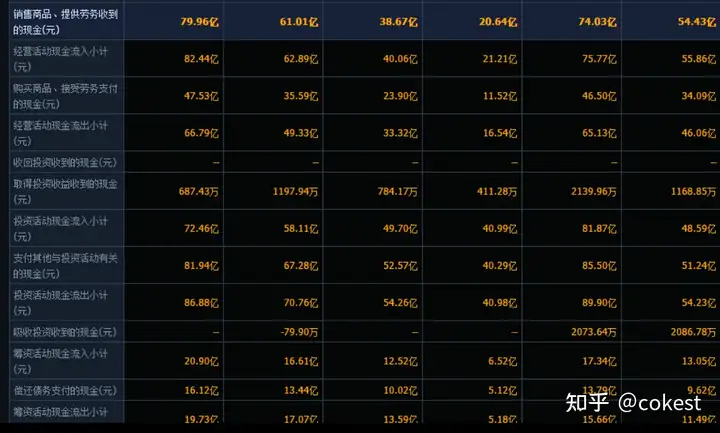

沪电股份:经营现金流以及筹资现金流为正,投资现金流为负,主要是投资收入减少,投资支出基本上是和2019年一致,现金流状况比生益科技好。

主要数据:

生益科技:整体来说没什么亮点和改变

沪电股份:整体来说也是比较稳定

两者相比,但从数据上看,沪电亮眼多了,毛利率和净利率都比生益科技强很多,主要在于管理成本的控制,流动比率和速动比率生益科技控制得相对好,资产负债比来说两家都比较安全。

目前,生益科技目前股票价格23.88元,每股收益0.72元,对应市盈率32.57,生益科技对应覆铜板龙头建滔集团市盈率才11,生益科技现在的市盈率已经充分反馈了盈利,按照年报预估业绩保守估计2021年每股收益0.9元,现股价对应2021年市盈率26元,按照生益科技市盈率2018年21倍,2019年19倍,2020年35倍以及其他PCB公司平均市盈率核算,市盈率20左右是相对比较合理的,投资价值一般,当然不排除牛市继续前行的状况;

沪电股份市盈率,沪电股份20.55的市盈率个人认为已经调整到位,每股收益0.79,对应股价16.13元,按照年报增长率预估2021年每股收益0.86元,现股价对应2021年市盈率18.75元,相对生益来说,股票价格比较安全,但是从年报来看,沪电股份在整体规划、扩产部分不如生益科技,想象力也没有生益科技好,只能说一个偏重于防守,一个偏重于进攻。

以上建议仅供参考,几年来写的第二篇分析,表扬的给表扬,批评的也请指出哪里不到位,谢谢 #沪电股份002463# #生益科技# #深南电路# #PCB# $沪电股份(SZ002463)$ $生益科技(SH600183)$ $深南电路(SZ002916)$

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。