三人行在上市初期就被爆炒过一次,同时机构也持续的大笔买入从半年报看机构整体持股占流通比接近15.37%,而近期的三季报依然维持高增速同时股权激励政策考核要求两年净利润翻倍。所以对于三人行这家公司还是值得做个研究,备选。

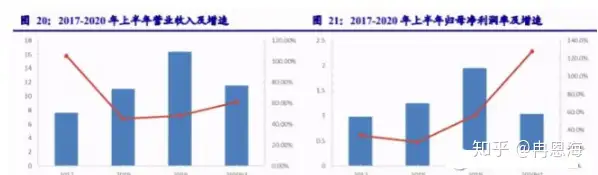

在10月20号公布了三季度业绩快报,前三季度共实现营收18.37亿元,同比增长66.40%;实现归母净利润1.83亿元,同比增长121.77%,实现归母扣非净利润1.76亿元,同比增长132.67%。依然维持三位数增长,同时三季度业绩也没有出现增速相对二季度有所大幅下滑。

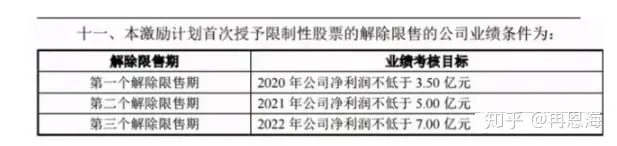

另外9月末公布了股权激励草案,考核要求也相对严格,解锁条件要求以2020-2022年三个会计年度为目标,每个会计年度考核一次,各年度净利润考核目标依次不低于3.50/5.00/7.00亿元,按19年实际1.94亿元归母净利润计算,2020-2022年同比增速不低于80.41%/42.86%/40.00%。意味着2022年相对2019年净利润翻两倍,2022年相对2020年净利润翻一倍。但这次的股权激励对象相对有些尴尬,仅有两名高管成员,高管信息,王川2016年加入,副总经理同时北京公司负责人,核心技术人员(公司总部在西安,而公司的提供广告渠道的上下游客户几乎都是北京的)另一个激励对象李可可(品效业务线运营总)没有查到相关信息。

三人行公司介绍:

公司自 2014 年进军互联网领域以来,大力发展数字营销服务,并逐渐升级为覆盖媒体与场景、提供线上与线下全流程整合营销服务的综合型广告传媒企业,目前处于整合营销行业领先地位。

公司主要向客户提供包括数字营销、场景活动和校园媒体营销三大服务模式,为客户多场景、广覆盖、高效率地传播营销信息,其中数字营销占据了公司80%以上的收入和利润。公司与字节跳动、腾讯、新浪、网易、爱奇艺、搜狐等知名互联网媒体建立合作关系,通过多种形式获取优质的广告资源。而主要客户以电信运营商、银行业、快消品、汽车类等广告投放景气度较高的行业为主,像伊利、移动、电信、银行以及近期开发的上汽大众等。简单理解就是个中间广告商。

受疫情影响,线下营销场景逐渐向线上营销迁移,数字营销近期呈现上升趋势。一方面,公司现有客户粘性较强,同时客户数字营销预算逐年增加,公司现有客户的收入贡献稳中有升。另一方面,数字营销是公司重点发展的业务,未来有望不断扩充客户资源。

财务状况:

营收和净利润:2017-2019 年间,公司营业收入逐年上升,同比增速稳定在 45%以上,超过互联网营销行业大盘增速。2020年前三季度同比增长66.40%,依然维持高速增长。

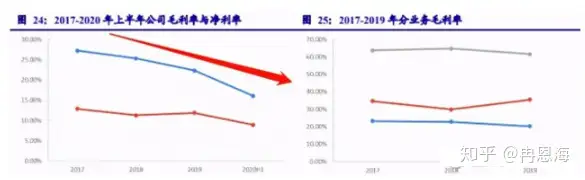

毛利率:随着数字营销服务的规模不断扩大,公司总的毛利率逐年下降。

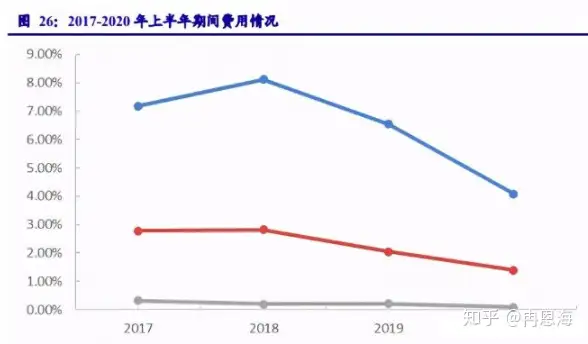

费用端:公司在 2017 年至 2019 年的销售费用率呈先上升后下降的趋势,这是由于 销售收入的快速提升所引起的销售费用的规模效应,最终使销售费用率稳定在 6%-7%之间。另外,公司的管理费用率和财务费用率在三年间较为稳定,没有太大变化。

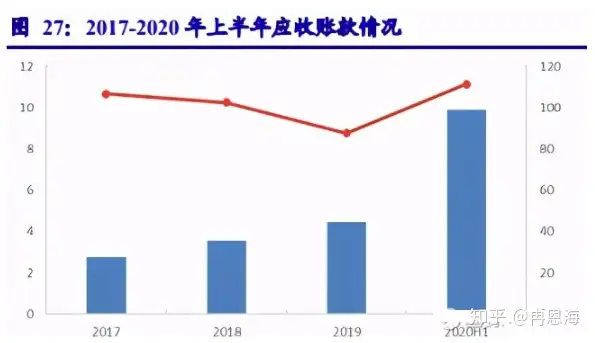

应收账款:从2017-2019年三年应收账款周转天数持续下降,从 2017 年的 106.82 天逐渐下降为 2019 年的 87.8 天,公司应收账款周转情况逐年向好,但2020年上半年应收账款呈现翻倍增长,增速与净利润增速持平,应付账款也是翻倍增长,但整体来说少于应收账款,虽然是受疫情影响,但也说明公司在对于下游客户方面处于弱势地位。这也是公司的一个相对风险点。

行业介绍:行业容量大,依然快速增长

数字营销成趋势,持续呈现快速增长

近年来,互联网媒体市场规模迅速扩张,视频网站、社交传媒等具有较高信息传播效率及 较广覆盖范围的新兴互联网媒体纷纷涌现。相较于传统媒体,互联网媒体能够更加紧密的贴近营销受众,与营销受众产生更强的互动性,为营销传播信息传达给营销受众提供了更加便利的 渠道。因此,互联网媒体已经逐渐发展为主流的媒体形式,数字营销的市场规模也已超越电视、 报纸、户外等传统媒体的市场规模,呈现快速增长的趋势。2017 年至 2019 年,我国线上广告所占比例逐渐上升至 74%,营业额为广告行业营业额的四分之三。互联网广告营业额连续三年上升,2019 年高达4367亿元,同比增长18%,占据广告业的半壁江山。

受疫情影响,线下营销场景逐渐向线上营销迁移,数字营销近期呈现上升趋势。一方面,公司现有客户粘性较强,同时客户数字营销预算逐年增加,公司现有客户的收入贡献稳中有升。另一方面,数字营销是公司重点发展的业务,未来有望不断扩充客户资源。

场景活动市场规模稳步增长:

场景活动服务是指在文艺赛事、节目、会展、路演以及会议、发布会或座谈会等各种场景活动中,为客户提供创意策划、文案撰写、场地租赁、物料采购、活动现场管理协调等专业化 服务。

我国场景活动市场规模从2013年起一直处于扩大趋势,2013年市场规模为 341 亿,随后五年一直稳步扩张,2018年高达 627 亿,年营业额相比五年前翻了一倍。年营业额增长率在这五年内变化幅度不大,除在2016年上升至 16%,其余各年均稳定在12%左右

2020 年公司场景活动服务及校园媒体营销服务业务预 计会受到疫情影响,业绩承压,但 2020 年后业绩有望重新步入正规。

公司估值市值目标:

按照券商增速预测与历史估值可给予50-60倍估值,则对应2021年目标市值260-312亿,对应2022年目标市值366亿,当前市值174亿,仍有不少空间。值得重点关注

但三人行整体看下来也面临两个主要风险点:1、客户集中的风险,虽然公司一直在开拓新的客户,前三季度新增客户如一汽大众、一汽奔腾、快手等头部客户带来增量收入,但公司的前五大客户2019年占了整体营收的76.36%;2、媒体资源采购价格上涨的风险,我国互联网媒体的集中度较高,优势媒体集中于少数几家媒体资源运营商。随着我国数字营销市场需求的持续快速增长,以及新技术的逐渐应用,优势媒体的市场份额及议价能力可能进一步提升,并推动互联网广告资源价格上涨。若将来互联网广告资源的价格水平持续上涨,且公司未能采取有效措施对其进行传导或消化,公司的经营业绩将受到不利影响

如果你也是技术控,也在潜心研究股市里的技术操作,不妨关注公众号(智投股海) ,你会有更多的收获!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。