前段时间,甘李药业上市了,打新的时候,vive就在《价值事务所》的群里祈祷,希望能中上一签,然鹅,并没有中,唉...这个运气也是绝了,大半年了,一签都没中过

甘李药业呢,就是做胰岛素的,咱们在之前讲通化东宝的文章中讲过,甘李是和东宝分家分出来的企业,分家的时候甘李主攻三代胰岛素,东宝主攻一、二代,还签订了市场互不进入协议约定, 让东宝42个月内不许销售三代。

这为东宝后面的惨兮兮埋下了伏笔。

01背景介绍

糖尿病是个巨额市场,全球市场高达千亿美金,也许这么说大家没概念,换个角度,每10个人中必有一个糖尿病,患病的人群比例还在不断增长。糖尿病一得是治不好的,只能终身服药,永久性、可持续、不断有增量市场,还有比这更好的生意么?

在所有糖尿病治疗药物中,胰岛素的市占率约为40%,目前四代胰岛素是最先进的,但还不普及,自己有诺和诺德(外企)有生产,vive的医院目前都还没看到最先进的胰岛素长啥样。

目前市场上普遍用的为二代和三代,一代、二代胰岛素,通化东宝就是绝对的市场龙头,在没有实施带量采购之前,医院药剂科采购是在采购平台上买的,很多医院的采购平台只有诺和诺德、通化东宝、甘李药业三家企业,那么胰岛素的购买就是从里面三选二,比如vive的医院就全是甘李药业和诺和诺德的产品。

可是在2018年的时候,出现了政府集中采购政策, 也就是说,只要你生产出药品并通过了“一致性评价”你就可以参加集采,喊价只要低,你就能中标。

这就是给了后面的小企业机会。

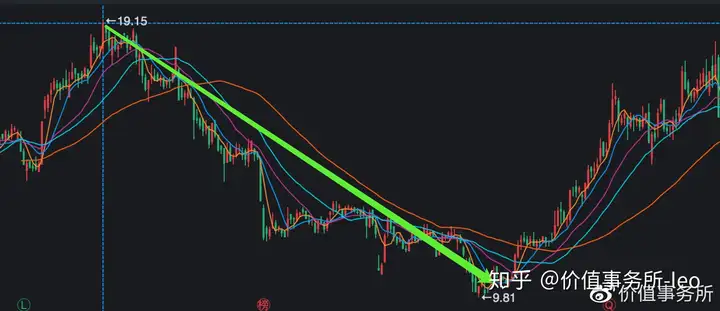

虽然目前的第一批、第二批集采都没有纳入胰岛素,但是胰岛素进入集采的苗头已经出现,在今年1月份,武汉启动了胰岛素集采议价,而通化东宝2019年底的大跌也正是和这次武汉集采有关。

为啥呢?

想想看,东宝之前一直把持着市场一代、二代胰岛素,集采实行之后,他的产品价格极大概率迎来断崖式下跌,而且还有可能丢标,丢标的后果多严重,隔壁的华东医药就是代表!

好消息是,东宝的三代胰岛素——甘精在2019年底获批,成功上市了,目前三代胰岛素国内玩家仅有甘李、东宝和联邦制药(其他的是外企)。

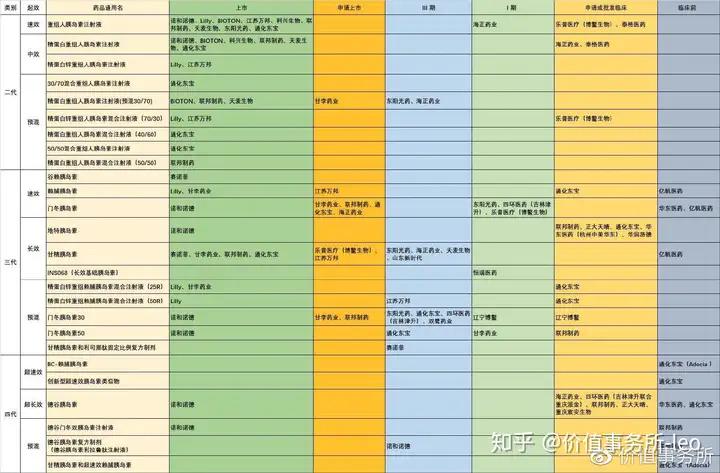

但是,看看下面这张图,后面陆陆续续一大堆药企正在上市的路上,也许等三代胰岛素纳入集采的时候,又将面临灵魂杀价了.........

因此,正是上述的原因,即便到了今天,医药大牛市,东宝的股价依旧趴在地板上,始终无法突破2019年底阶段高位。

02 东宝的未来?

那么,东宝还有未来么?在目前的三种胰岛素都面临集采的风险下,东宝的出路在哪里?真的要扑街了吗?

《价值事务所》认为,短期不太明朗,长期还是有希望。

要知道,之所以东宝的三代现在才上市,是因为之前和甘李分家时签署了互不进入协议,人家早就有三代的技术了,只是苦于这个破协议,协议一过期,人家立马推了出来(所以呀,变化总比计划快,这两二货以为胰岛素就是他两的天下,把别人都忽视了,这下,两家都要吃到苦果)。

正是由于三代和一、二的衔接相差太久,东宝吃了大亏,于是2018年抢先布局了四代,并且选择了与法国 Adocia 公司合作,由上图可知,这下子,公司几乎把未来四代产品的坑都占齐了。

为此,公司先支付 1.35 亿美金(约合9.45亿人民币)获得四代相关产品核心技术及在中国等亚洲国家的权益,今后由 Adocia 提供产品原料,在东宝生产线完成组装。技术引进费按 20 年摊销,每年差不多摊 4700 万。

可以说,这个产品线布局,把眼光放到未来5-10年,公司就是甩了其他竞品一大截。

其次,公司的研发管线中,有非胰岛素类注射剂——利拉鲁肽,这款神药在2019年全球销售额达44亿美金之多(约合330亿人民币),自我国2017年纳入医保以来,国内市场也在飞速攀升。不过,公司目前的研发还处于临床申报中,五年之内就不要想了。

可是,如果把眼光放到五年后,就会发现,公司在同行中未来的研发管线布局是相当不错的。

03 2019年年报简评

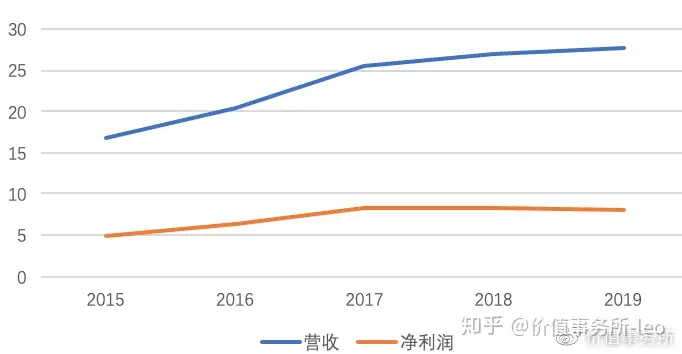

不难发现,公司的业绩自2017年以后基本就没动过,原因如上文所说,目前的大趋势是三代取代二代,公司的利润没有大幅下滑稳住现状就已经十分不错了。

2019年底,公司的三代胰岛素甘精已经成功上市,2020年,公司的业绩有望改善,但推广不可能一步到位,加上二代的下滑,大家也不要过于乐观。

2019年,公司的资产负债率进一步下降,只有6.38%了,近4个亿的现金、2个多亿的其他流动资产,短期借款从4个多亿下降到1个多亿,但让人奇怪的是,明明现金变多了,借款变少了。

可为啥公司的财务利息费用增加这么多?去年短期借款4个多亿,利息费用1200万;今年短期借款1个多亿,利息费用近2000万????

黑人问号脸????

尤其是在公司的经营性现金流这么好的情况下。

黑人问号脸????关于这点我们暂时没有找到合理的解释

其次,2019年底,我们的文章中就讲过公司大股东清仓式质押,直到现在,公司的质押还是没有结束,看来公司的财务状况不容乐观。换个角度说就是股价对公司很重要,不然大股东得爆仓。

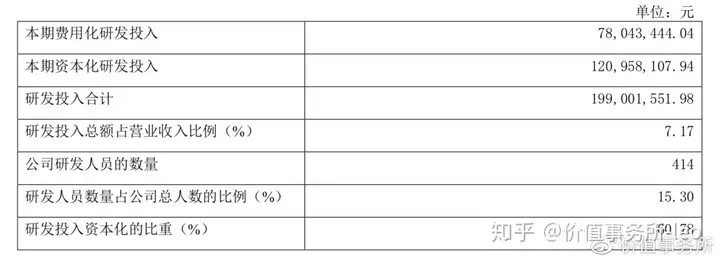

因此,公司的利润实际是有水份的,2亿的研发,资本化了近61%,一旦公司的研发回归行业平均30%,则利润将严重下滑。

其次,公司还有一个地方藏了利润,那就是在建工程。自2015年起,公司的在建工程不断增加,但迟迟不转入固定资产,可以看见,公司的固定资产不断下降(因为折旧)、在建工程不停增多,就是不转入。之前的年报,公司还会表明在建工程进度,2019年年报根本不表明,只有一个建设中........

这样做的好处自然是,少折旧.....

04 总结

东宝目前的问题财务状况较为严重,暂时看不到好转的迹象。公司的产品管线也十分尴尬,即便2019年底研发出了三代胰岛素,但后面有大批大批的厂家要杀进来,一旦面临集采,就是二代价格大跌,三代可能出局,因此,短期不确定性高。

但东宝目前的长期布局看起来相当不错,《价值事务所》认为,我们应该追踪东宝,一旦东宝确定性出现,即可买入,现在,当真不是好时机.

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。