通威的业务板块广义的分为两大部分:农牧业务和光伏业务。2020年农牧业务营收209.36亿元,毛利22.36亿元;光伏业务营收225.02亿元,毛利52.17亿元。细分来看,通威的业务分布结构就非常有意思,农牧业营收占比将近一半,但盈利性是最差的,盈利性好的反倒是那些占比较少的多晶硅业务和发电业务。虽然我们将通威定义为硅料企业和电池企业,但这两个业务板块总营收只有不到200亿,营收占比只有44.38%。且近期盈利性不是很好的电池业务占比比盈利性非常好的多晶硅业务规模还要高,我们对今年电池业务是否会拖累公司整体增速表示担忧。

农牧行业我们不了解,就不多做解释,下文简述一下通威的光伏板块。

将公司光伏板块业绩表现细分的话:

通威股份2020年年报讨论

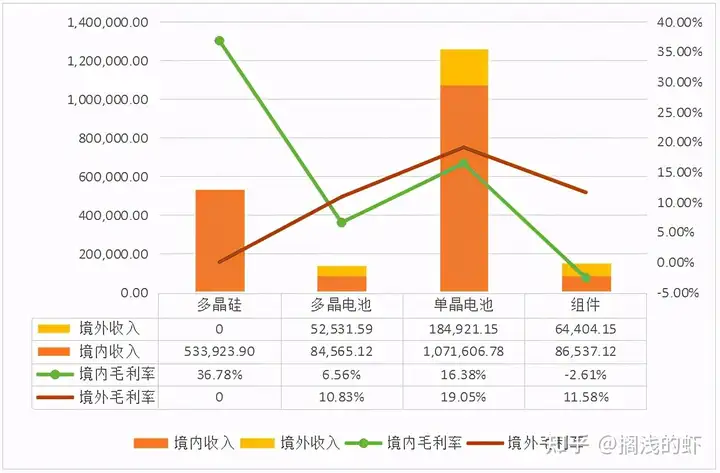

多晶硅和电池是公司主要产品,光伏组件基本不对外销售。

虽然多晶硅板块的营收明显低于电池板块,但由于两者的盈利性不同,两者毛利润基本相同。

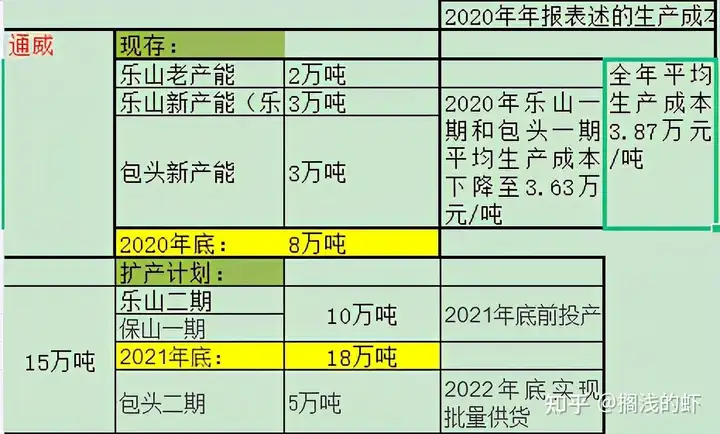

2020年公司高纯晶硅的产销量分别是8.62万吨和8.66万吨,公司名义产能只有8万吨,产能利用率达到107.75%,处于合理水平。

通威股份2020年年报讨论

根据公司产能规划,截止到2021年底,公司产能规模将超过18万吨。目前我们看到的与通威硅料板块可对标的公司除了保利协鑫外还有新特能源与大全新能源。

新特和大全的产能规划及成本如下图所示:

通威股份2020年年报讨论

通威股份2020年年报讨论

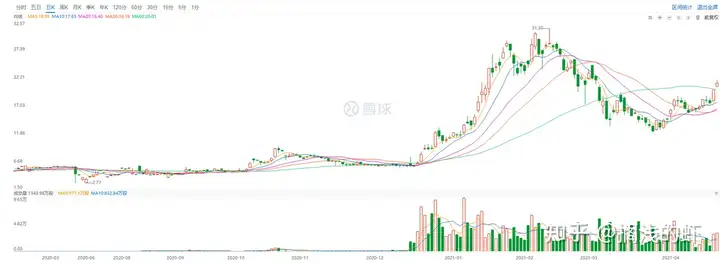

截止到2020年底,通威的产能规模比新特和大全多出差不多1万吨。三家预计今年出货量分别为:通威9万吨以上、大全8-8.1万吨、新特7.6万吨。按照通威的产能规划,2020年后,公司的产能明显与其他两家拉开差距。究其原因,个人认为主要还是因为通威在资本市场的融资能力明显好于其他两家,新特在港股上市,2020年光伏概念爆发之前,公司几乎不为人所闻,更谈不上融资投产了。以下为新特能源股价走势:

通威股份2020年年报讨论

大全新能源在美股上市,情况与新特非常类似:

通威股份2020年年报讨论

大全在扩产的那3.5万吨4B项目听说都比较难搞。

成本端,2020年通威全年平均生产成本为3.87万元/吨,6万吨的新产能生产成本可达到3.63万元/吨,同期大全生产成本大概在4万元/吨左右(公司以美元为单位,所以只能略估),新特2020年最优全成本为5万元/吨,刨除费用外新特的生产成本应该比大全高些,通威最低。个人认为,如果要在行业中选择一家硅料企业进行投资,回A上市的大全最为合适,为什么这么说?假如硅料公司2021年全年平均销售价格为8万元/吨,按照各公司给出的成本指引,通威在除硅料板块外其他板块平均保持20%增速的情况下(根据通威2021年经营目标,农牧板块的营收目标增长只有10%以上,还达不到20%),硅料板块可助力通威整体提升50%的业绩(除税前利润收入),而同等条件下大全有望实现翻倍的业绩增长。若大全能够在近期成功回A上市,融资能力得到改善并大力扩充产能,未来可期。至于为什么不选择新特,个人认为新特给出的一些关键数据有些过于含糊,管理层没有大全实在。

电池板块业务:

一个公司想要将专业化电池板块做好并不简单,不仅要面临阶段性盈利差的问题,还要面临电池片技术性变革。市场空间也随着组件厂商一体化的布局而被压缩,光伏组件前几大供应商,隆基目前大概有40%的电池需要外购,随着公司扩产节奏的推进,这个比例大概率会缩小;晶澳基本可实现一体化;晶科从2021年开始也有望完全实现一体化;天合选择与通威合作来布局产业链,只有一些二三线组件商和其他小厂还需要外购电池片,所以该板块的市场空间是在不断变小的,且在技术变革之际,各家选择的技术路线也出现明显差异,除非专业电池厂商有技术、成本上的优势,否则市场空间会被进一步压缩。单看盈利性的话,目前硅料涨价、硅片涨价,但电池片涨价动力明显不足,处于盈利性最薄弱环节,这是行业的现状。爱旭股份是少数可与公司电池片板块单独对标的公司。

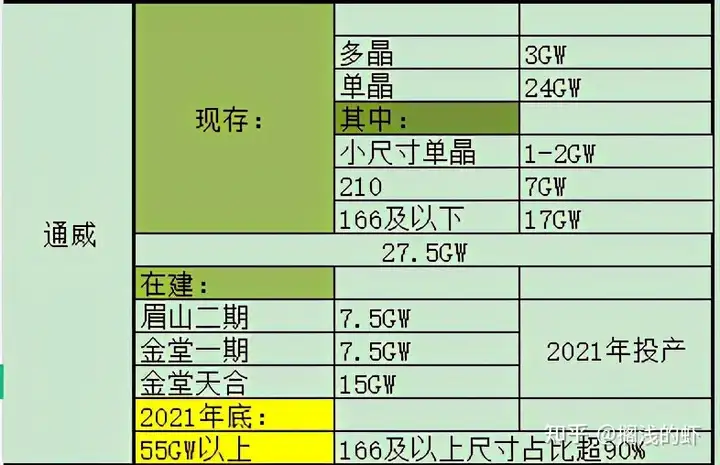

20年通威多晶有效产能3GW、单晶有效产能18.67GW,同期爱旭单晶有效产能14.27GW,通威具有比爱旭更超前的规模化布局。另一方面,截止到20年底,通威电池名义产能27.5GW,根据我们之前跟踪的数据,210大尺寸差不多只有7GW,小尺寸占大部分,数据可能会产生偏差。具体产能分布和未来规划参照下图:

通威股份2020年年报讨论

在建的眉山二期7.5GW的产能采用PERC技术路线,届时公司将拥有35GW的PERC电池产能,其中210有14.5GW。金堂一期和与天合合作建设的金堂项目都是采用新技术路线,但具体是HJT还是TOPCON目前还不清楚,有可能两条技术路线都会沿用,若在建的三期项目都能在2021年底投产,届时公司将形成55GW以上的电池片产能,其中大尺寸电池片(包括166)占比90%,182、210尺寸占比67%。

爱旭截止到20年底拥有22GW的名义产能,除此之外还有部分在建产能,预计2021年一季度完工,届时PERC电池产能可达到36GW。这36GW中182和210有24GW,166有10GW,158和161是2GW,除166以外的大尺寸占比明显高于通威。目前公司规划20GW新型电池,分别是在今年三季度动工的5GW产能和在2022年底建成的15GW产能,大概率是IBC技术路线。

到这里我们就发现这两家电池厂商的技术路线发生了变化,爱旭作为专业电池厂商,致力于为客户提供差异化、具有竞争力的电池产品,目前我们也没有听说其他具有电池片生产能力的组件厂商选择IBC的电池技术路线。在这个技术变革的十字路口,IBC电池是否真能为客户提供比自己所拥有的电池技术成本更低、性能更好的产品,现在还得不到验证,爱旭目前也在与国外研究院进行开发合作。

通威股份2020年年报讨论

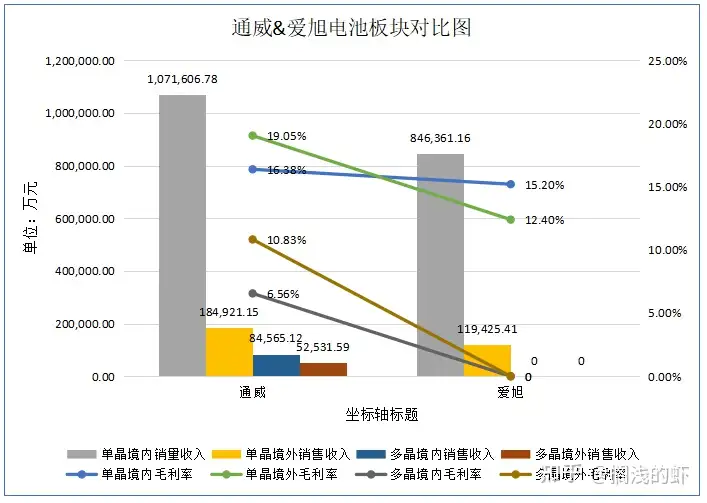

盈利性上来说,通威可做单晶和多晶电池,爱旭只有单晶电池,且基本都是PERC。从上图可清晰地看出不管是单晶的销售收入还是毛利率,通威都要比爱旭高。2020年期间,通威销售多晶电池3.02GW、单晶电池18.07GW,其中166尺寸以下的电池片占比75%,166及210占比25%;爱旭销售单晶电池13.16GW,其中182和210占比大概40%,158占比很少,剩余为166(166>210/182>158),销售量上与通威还有一段差距,但大尺寸销售占比明显好于通威。

根据各公司表述的销售量和收入,可以大致计算出公司对外销售的单瓦价格,经计算,通威平均单W售价为0.695元,爱旭平均单瓦售价为0.71元,通威的电池售价比爱旭稍低,符合公司不同尺寸占比的情况。

在售价相差不大的情况下,不管是境外销售还是境内销售,通威的毛利率都要比爱旭高,境外销售盈利性相差最大,通威总体单晶毛利率16.78%,爱旭总体单晶毛利率14.5%,两者差值可控,但为什么爱旭的毛利率比通威低,这个原因是多方面的,与公司之间的出货结构、出货节奏和成本控制能力都有跟大关系,后者是通威的核心竞争力。

今年1季度,158需求量明显提高,价格也在不断提升,致使158的盈利性与210和182趋同,而158的盈利能力是否能维持下去还不可知,至少我们能知道的是,未来整个行业一定是在往大尺寸方向走的,而爱旭在大尺寸的规划是走在通威前面的,通威的历史包袱太重。

总体来说,爱旭在技术上和产能布局上不亚于通威股份,因为专注于电池片领域,在行业发展上也具有前瞻性,但无论如何,爱旭也算是刚刚起步的新公司,其管理能力、成本控制能力不如通威,爱旭想要在该行业谋得长期发展,任务艰巨,因为他面临的对手不只是通威,还有隆基、晶澳等一体化公司。通威具有沉重的历史包袱,但这些问题都可以通过它进一步加大产能投放得到解决,毕竟市场给予他的容忍度要比爱旭高很多。

截止到2021年4月23日,通威市值达到1593.55亿元,通威的估值并不好估,公司内部业务较繁杂,且不得已掺入太多主观判断和假设。公司的农牧板块主要销售水产饲料和畜禽饲料,我们选择与其业务比较相似的海大集团作为对标标的,后者是饲料业龙头,2020年海大实现营收603.24亿元,同比增长26.7%,同期通威农牧板块实现营收208.51亿元,同比增长11.96%,按照相同PE计算,通威农牧板块市值大概在450亿元;硅料板块与大全进行对标,大全目前的市值为65.38亿美元,折合人民币425亿元,若将今年两家公司的预期产量作为考量依据,通威的硅料板块市值大概500亿元,若再考虑公司近两年的产能投放进度,可给到700亿;发电板块给40亿;电池板块通威今年预计出货量与爱旭相差不大,有可能会比爱旭多2-3个GW,对比两家近两年规划产能,2022年通威能达到55GW的产能,爱旭如若规划的20GW新兴电池产能能够在2022年投产,公司的产能也能达到56GW,且后者大尺寸占比比前者高出10个百分点以上,但前者确定性明显比后者高。目前爱旭市值248.64亿元,我们给通威电池片350亿元的市值,这四个板块加起来总市值为1540亿元,接近目前通威的市值,所以目前通威的市值相较合理。

值得一提的是,公司在2020年业绩说明会上发布了再融资需求,拟公开发行120亿可转换债券用于乐山二期、包头二期各5万吨高纯晶硅项目、乐山15GW单晶拉棒切方项目和补充流动资金,其中乐山二期硅料项目和乐山7.5GW与天合合作的硅片项目预计投产时间都在2021年底。即使目前硅料单吨投资不超过8亿,10万吨的硅料产能也需要80亿的投资,再加上15GW的拉棒切片项目(通威持股65%),合计至少100亿,假设项目已完工一半,也至少需要再投入50亿资本金,而截止到一季度末,通威账面资金共60亿元,这么看来融资也是情有可原。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。