中航光电 002179

1、公司简介

中航光电科技股份有限公司(简称:中航光电)是专业从事高可靠光、电、流体连接器及相关设备的研发、生产、销售与服务,并提供系统的互连技术解决方案的高科技企业。

公司主要产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器件及液冷设备等,主要用于航空、航天等防务领域以及通讯与数据传输、新能源汽车、轨道交通、消费类电子、工业、能源、医疗、智能装备与机器人等民用高端制造领域。

公司各类产品出口至欧洲、美国、以色列、澳大利亚、韩国、印度等 30 多个国家和地区。

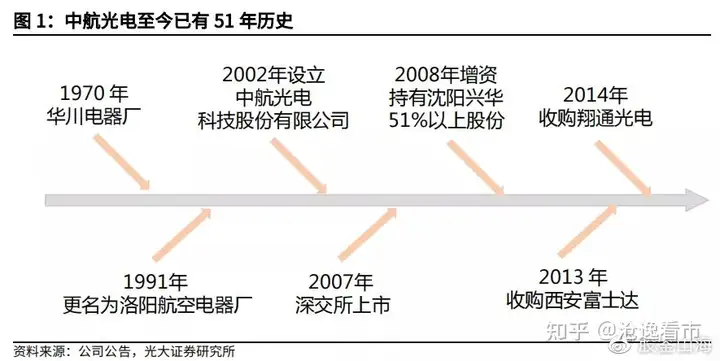

公司前身洛阳航空电器厂原名为华川电器厂(代号为 158 厂),1970 年在河南省洛阳地区伊川县设立,主要生产航空插销。

1991 年迁入洛阳市,同时正式更名为“洛阳航空电器厂”。

2002 年设立中航光电科技股份有限公司。2007年,公司在深圳中小板上市。至今已有 51 年历史,公司不断发展壮大。

公司发展历程

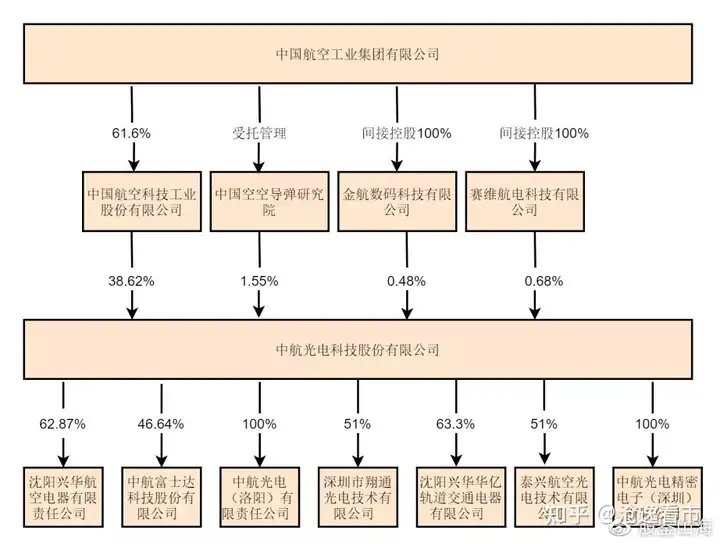

公司实际控制人为中国航空工业集团有限公司,通过中国航空科技工业股份有限公司(http://2357.HK)及中国空空导弹研究院等对公司实现控股。

公司下设沈阳兴华航空电器有限责任公司、中航富士达科技股份有限公司、中航光电(洛阳)有限责任公司、深圳市翔通光电技术有限公司、中航光电精密电子(深圳)有限公司、泰兴航空光电技术有限公司、沈阳兴华华亿轨道交通电器有限公司等 7 家二级子公司;西安富士达线缆有限公司、西安泰斯特检测技术有限公司、富士达科技(香港)有限公司、东莞市翔通光电技术有限公司等 4家三级子公司。

另外设有中航光电科技股份有限公司合肥分公司、东莞分公司、深圳分公司等 3 家分公司。

中航光电为中航工业下属上市公司,目前设有 7 家二级子公司

那么A股十二月应该布局什么股票呢?

近期让大家低吸的中线翻倍妖股:9月9日大金重工(002487)收益率已经达到233% 和 9月15日 凤凰光学(600071)收益率已经达到260%!最近这段时间在(公众号)里提到的 宇晶股份(002943)和合力科技(603917)也都有非常不错的收益!

十二月的翻倍妖股已经新鲜出炉!从500只个股形态中分析选出的非常适合十二月布局的妖股,什么时候进都是有机会的,该股源于目前筹码高度集中,主力控盘已经启动,大量资金流入,刚好处在启动信号底部阶段,市场强势热点板块,符合接下来3-5年的规划区域中,业绩预增非常不错,技术形态接近完美!短期预计可以吃肉一波,中期预计收益可以翻倍160%,接下来都是低吸机会!早进入,早吃肉,早回本!

公 众 号 :陌语复盘,回复 学习 即可

2、公司业务

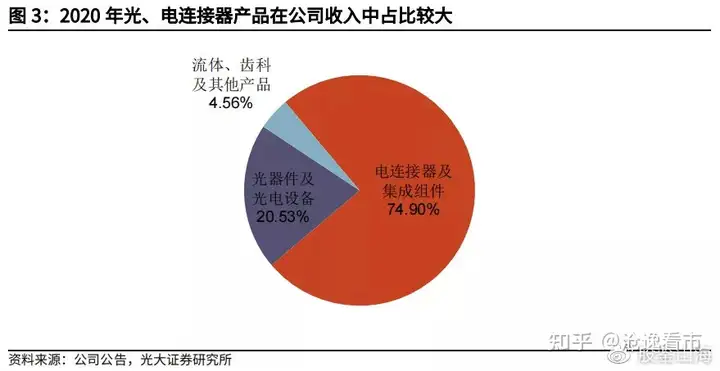

公司产品分为电连接器及集成组件,光器件及光电设备,流体、齿科及其他产品三部分。

2020 年电连接器及集成组件营业收入占比 74.90%,光器件及光电设备营业收入占比 20.53%,流体、齿科及其他产品营业收入占比 4.56%。

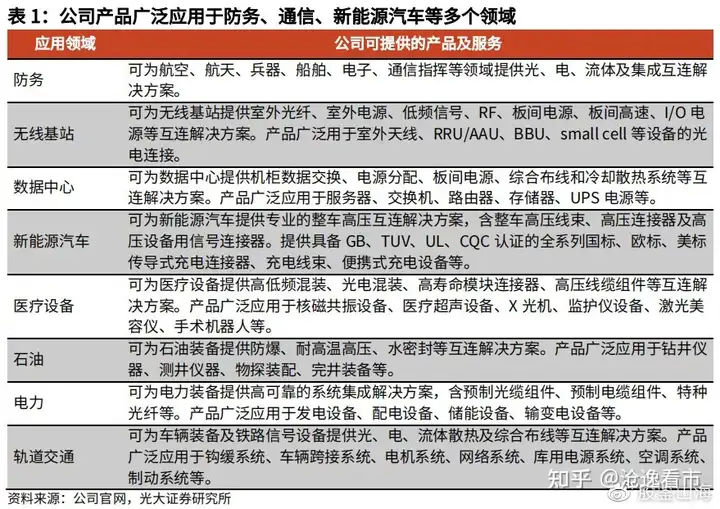

目前公司产品广泛应用于防务、商业航空航天、通信网络、数据中心、新能源汽车、石油装备、电力装备、工业装备、轨道交通、医疗设备等高端制造领域。

3、财务数据

近年来,受益于国防建设的发展、装备信息化水平的提升等因素,公司的营业收入及净利润保持增长。2020 年,公司实现营业收入 103.05 亿元,同比增长12.52%;实现归属于母公司净利润 14.39 亿元,同比增长 34.36%。

21Q1,公司实现营业收入 33.86 亿元,同比增长 88.14%;实现归母净利润6.24 亿元,同比增长 281.43%。实现收入、利润较大幅度增长的原因主要是下游需求旺盛,公司在手订单饱满。

4、投资逻辑

受益于全球信息化建设进程,连接器市场持续增长。

连接器行业的发展始于二战期间,主要应用于军工领域。随着二战结束,其应用转化到民用上,逐渐扩展到电视、电话、汽车及消费性电子产品等领域。

20世纪 80 年代随着中国不断进行经济改革,实行对外开放,越来越多的外商进入中国进行投资,全球领先的连接器厂家也先后将生产基地转移到中国,带动了整个国内连接器行业的发展。

随着 90 年代计算机等电子类产业的兴起,下游市场需求不断增长,连接器行业得到了飞速的发展,全球市场规模保持着增长态势。

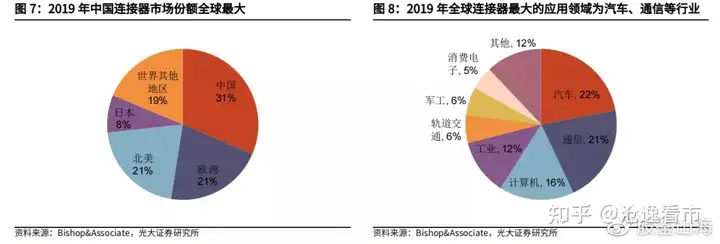

2019 年,全球连接器市场规模达到 722 亿美元,同比增长 8.25%。2010年-2019 年 CAGR 达到 5.19%。

2019 年中国连接器市场规模为 227 亿美元,同比增长 8.61%,占据了全球31.44%的市场份额,是全球最大的连接器市场。

欧洲、北美、日本连接器市场全球占比分别为 21%、21%、8%。按下游应用领域来看,汽车是目前全球连接器产品中最大的终端设备应用领域,2019 年占全球连接器市场的 22%。

其他占比较大的应用领域为通信、计算机、工业、轨道交通、军工、消费电子等。

随着世界制造业向中国转移,中国也成为全球连接器最有发展潜力、增长最快的市场。

2010 年到 2019 年,我国连接器市场规模由 108 亿美元增长到 227亿美元,年复合增长率 8.57%,显著高于全球同期 5.19%的增速。

全球连接器头部厂商方面,2019 年 TE Connectivity(泰科电子)、Molex(莫 仕)、Amphenol(安费诺)这三家美国大型厂商在各个细分领域排名靠前,三家厂商的市场份额约占全球的 30%以上。

其中泰科电子是全球最大的连接器生产厂家,下游应用领域分布广,在消费类电子、电力、医疗、汽车、航空航天以及通讯网络方面均有应用。

安费诺则通过合并收购笼络了全球许多顶尖的连接器厂家,产品在军工、航空航天、通信等方面优势较大。

莫仕是全球领先的全套互联产品厂家,产品主要应用于电子、电气和光纤,以开发世界最小型的连接器而知名。

防务、通信、新能源汽车等领域连接器市场规模实现持续突破。

军用连接器是新式高性能武器装备的必备元器件,主要应用于航空、航天、兵器、船舶、电子等高技术领域。

根据中国产业信息网统计,2010 年我国军用连接器市场规模仅为 40.16 亿元,2018 年已达到 100.25 亿元,2010-2018 年CAGR 为 12.11%。

随着军队信息化程度的不断提高和军队现代化建设的加快,必将带来大量新式装备需求的增长,军用连接器市场规模有望持续扩大。

连接器是通信设备的重要组成部分,在一般通信设备中的价值占比约为3-5%,而在一些大型设备中的价值占比则可能超过 10%。移动通信基站、基站控制器、移动交换网络、关节支持节点都要用到大量不同规格和作用的连接器,如射频连接器、电源连接器、背板连接器、输入/输出连接器、印制电路板连接器等。

连接器在新能源汽车领域的应用主要分为两方面,一方面是新能源汽车上的应用,另一方面是充电桩上的应用。新能源汽车不同于传统的燃油汽车,电气化、模块化、标准化程度更高,单辆新能源汽车对连接器的需求数量远高于现阶段传统汽车 300-500 个的水平。

连接器广泛应用于新能源汽车及充电桩

头部企业产销率显示行业高景气度。中航光电、航天电器,以及立讯精密收入占比最大的消费性电子业务,2016-2020 年连接器产品的产销率维持在 90%-103%之间。较高的产销率,反映出行业目前仍具有较高的景气度。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。