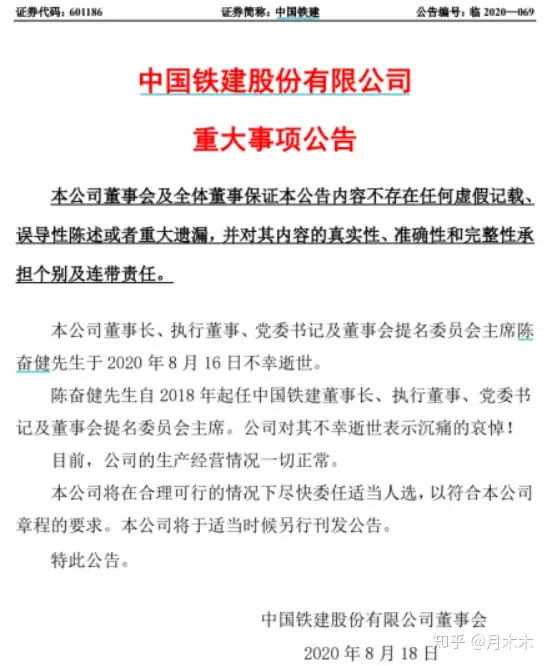

8月18日,中国铁建官方确定了公司的相关消息。

(公告来源于证监会官网网站)

中国铁建是一家什么样的公司呢?

中国铁建股份公司组建于2007年,是一家国资委旗下控制的世界500强公司,第一大股东为中国铁道建筑集团。

公司是全球排名前三的工程承包商,经营范围主要为铁路、公路、城市轨道交通、机场、码头和桥梁隧道等,你可以理解为是中国基建狂魔的主力担当。

中国铁建是同时在上海和香港两地上市的公司,其A/H股市值均超过千亿的巨无霸企业。

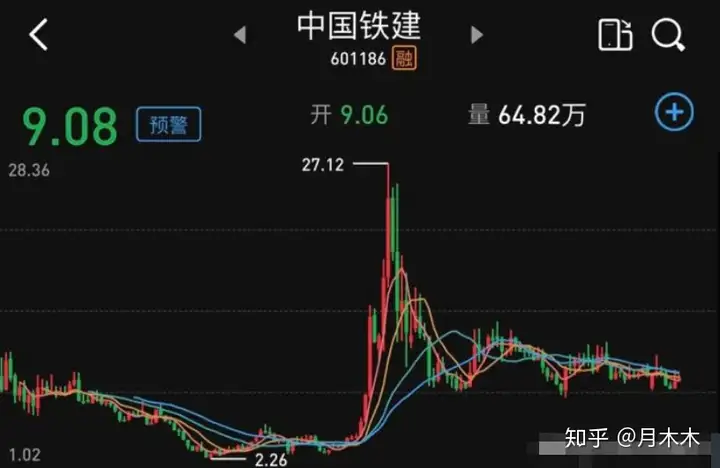

截止当前(2020.8.19)收盘为止,中国铁建A股市值:1164亿人民币,H股市值1304亿港元。

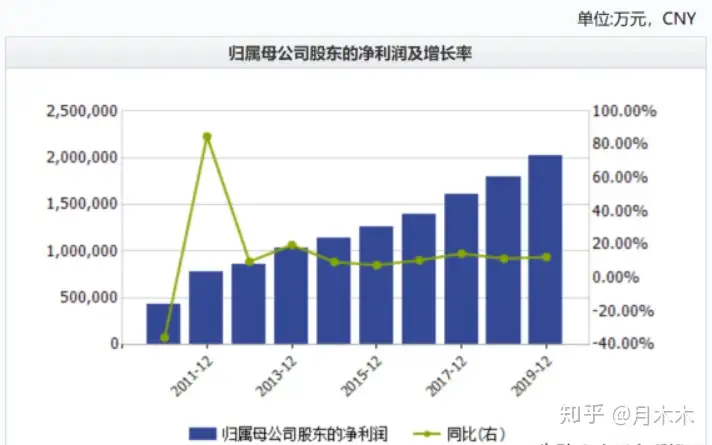

受益于国内和国际基建的快速发展,中国铁建上市以来营收和利润均保持了持续增长,尤其是净利润近十年来,保持了年均超过10%的增长。

(数据来源于wind)

但因为公司所处行业整体估值下降的原因,尽管公司在营收和利润方面都保持了连续增长,但公司股价并没有同步上涨,为投资人带来相应的回报。

当然最主要的原因还是因为2008年上市的时候市盈率太高,按照2007年公司31.43亿的净利润计算,上市时市盈率高达30倍左右,如今基建行业普遍市盈率才5、6倍的样子,这是主要原因,这也是木头经常强调的,再好的公司,如果买得太高,都需要时间来消化其估值。

其实回头来看看,当年上市的中国平安、招商银行、兴业银行等都是好公司,但是同样是因为上市的时候市盈率太高,后面用了快整整10年才能消化掉当时的高估值,股价才重新回到上升通道。

不过当前,这些公司已经回到了正常的增长轨道,且估值较低,在木头看来,即便随着整体行业增速放缓,但基建行业仍然是保持增长的。

中国铁建按照当前股价计算其滚动市盈率只有6.39倍,而对应的资产市净率已经跌破1,当前市净率只有0.63倍。

在当前公司营收和利润仍然保持正增长的环境下,具有非常高的投资安全边际。

受疫情影响,今年一季度公司利润有所下降,但这种影响是短期的,不会影响公司长期价值。

当前低估值的主要原因是大家一致预期基建产业整体增速会放缓,更多的资金在于关注新基建项目,科技公司获得了非常高了估值。而老基建成立资金嫌弃的对象。

但如果仔细解读相关政策就会发现,我们的高层一直强调的是新老基建同步发展。

(数据来源于WIND)

当前,中国铁建海外市场收入占比较低,随着一带一路的持续深入,国外市场也面临更大的机会。

当前,受负面消息影响,公司A/H股同步下跌,但是央视具有非常稳定的组织结构,公司业务长期看来不会受个人的去留有太大影响。

在当前绝对(PE/PB)低估的市值之下,仍然是稳健的投资者可以选择的不错的优质投资标的。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。