一、光伏亲密史

我和光伏有不解之缘。大学时代学习环境经济,后来进入光伏行业。从业期间没赚到钱,反而倒贴了不少,算是为节能环保做了份贡献。

后来买光伏股,倒是让我赚了点钱。我买股票只买自己看得懂的行业,因此光伏是我的首选。

2018年11月份以最低7.5元价格购入阳光电源这只股,2019年最高涨到14元没卖,现在11.5元左右。

二、逆境反转

今天写这篇文章介绍阳光电源是因为公司最新的业绩预告标示着公司已完成逆境反转,即将迈入新的发展阶段。

公司2019全年净利润预计增长5%-15%。前三个季度是亏损的,说明第四个季度进行了大逆转,大幅增长,才能把全年利润拉正。公司已从2018年“531”之后重获新生。

三、选股的天时地利人和

选股票的方式千百种,有时即使把财报每一条研究透了也不一定选对。因为我们常被细枝末节的事干扰,看不到主画面。

选股票应该拉长时间线看公司的未来,看的越远越好,因为股价反映了公司未来利润总和。我们对未来越有把握,就越能判断出股价高低,也越有信心拿的住。

抓长线买股票,我们可以看三样东西:天时、地利、人和。

天时代表一家公司商品或服务的刚需。企业的本质就是满足客户需求。因此刚需越强烈、越持久,公司产品越符合人性,越占天时之利。

地利代表一家公司所处环境给予它的支持。例如光伏行业,国内和国际政策交替影响着这个行业的兴衰。所谓地利就是做政策所支持的。

人和代表一家公司自身的管理和运营水平。即使占尽天时地利,打铁也需自身硬。

四、阳光电源的核心发展逻辑

阳光电源这家公司比较特殊。

特殊之处在于它把天时和地利两项合并成了一项。

这主要是因为光伏发电并非一种人们必不可少的刚需物品,它是在全球气候变暖的背景下,各国政府为了保护环境、发展清洁能源,而用各种补贴和支持性政策推动出来的一个行业。

光伏不像柴米油盐、空调家电那样你会主动购买。那些是刚需,而光伏不是。如果没人向你推介光伏,你不会知道。如果政府不给你补贴,你也不会安装(贵)。

不过补贴马上渐渐要消失了,即将进入平价上网阶段。即使进入平价上网阶段仍然需要政策支持以及消费观念的培养。

上面这条可以说是我那么多年做光伏并且交了学费以后总结出来的一条最宝贵的行经验:光伏非刚需,发展靠政策!

既然明白了这点,那么事情就好办了。我们就先来看看政策好了。

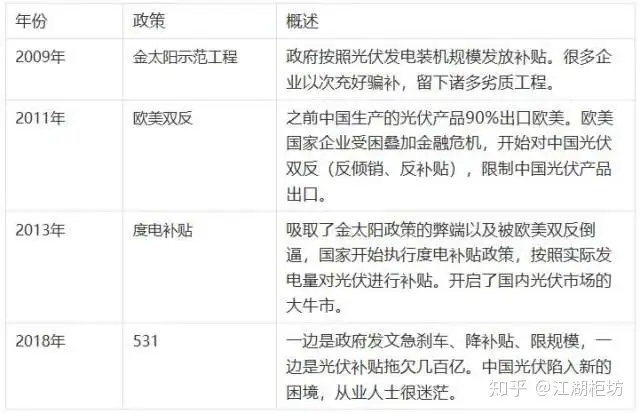

首先来看下中国过去10年光伏发展与国内外重要政策的关系▼

再来看张表▼

公司2011年上市,恰逢欧美双反,股价应声而跌。

2013年中国出台度电补贴,国内装机、公司利润伴随股价轮番上涨。

2018年的531,一纸政策急降国内装机和公司利润增速。

最后,2019年四季度,公司终于结束利润增速连续6个季度的同比下滑,当季预计同比增长46%-86%。

重点说一下公司未来的发展机遇,由国内和国际光伏市场两块决定,附带公司新业务。

国内市场:马上要进入退补阶段,也就是说光伏进入市场化竞争,要去和火电、水电和其它清洁能源拼价格。市场化竞争也不是说完全不需要政策支持,电网配套、电费结算方式、售电模式等每一项政策都会直接影响光伏,因此以后观察政策依然重要。

国际市场:国内市场已不可能像过去几年那样飞速发展,但是国际市场补上来了。一是欧美日等成熟市场稳中有进的发展;二是印度、巴西等这些新兴市场的快速崛起。阳光电源的拳头产品光伏逆变器的海外出货量已经超过国内出货量,海外市场耕耘有方。

篇幅有限,最后对于人和这一点,也就是公司经营管理只说一点。

阳光电源97年成立,那个时候我们根本不知道光伏是什么。

公司经历了那么多轮行业洗牌大浪淘沙,存活到现在,而且活得有滋有味,逆变器全球出货量仅次于华为,而且良性多元化,周边业务也收获颇丰。

姜还是老的辣,在这竞争激烈的光伏市场。

五、交易建议

首先看价格,公司估值目前属于绝对低位区▼

随着国内光伏市场的企稳,国际市场的崛起,公司储能和运维等其它业务的扩充,阳光电源已走出2018-2019年的阴霾,业务开始强劲反弹。

现在的建议是可以购买。用你未来2-3年不用的闲钱。我们的目标是做到60%的胜率,所以有40%亏的时候不要在意,赚那60%就可以了。买入后长期持有。短期下跌,中期起伏,不要管,只要世界还在装光伏,你就不要动!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。