市场终归会按价值来衡量价格。

11月初,中科曙光发布了2020年度非公开发行A股股票发行情况报告书。报告书显示,10月份发行定增的认购对象共17家,包括银华基金、平安证券、中国国有企业结构调整基金、产业投资基金、华融瑞通、华商基金、深圳普泰投资、青岛城投、高盛(外资)等机构。认购阵容可以说非常强大。

然其股价近期波动明显,备受投资者关注。近期股价下跌原因何在?其企业基本面有没有发生重大变化?未来股价走势会如何?要找到这些问题的答案,我们不妨对它做一个全面透彻的分析。

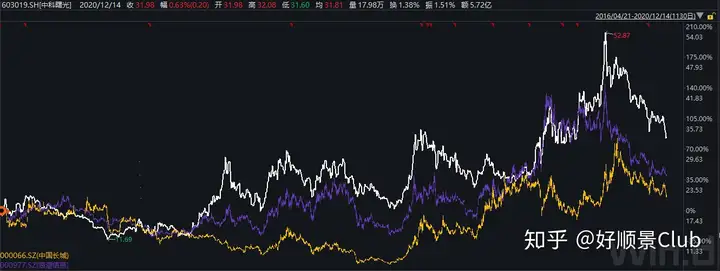

中科曙光股价走势

目前中科曙光的股价已经处于相对比较低的位置,基本上已经进入了箱体整理阶段,箱体宽幅震荡的底部位置大概在30元左右,顶部位置大概在42元左右。底部位置支撑位还是非常牢固的,是近三年以来比较稳固的中枢位置。顶部位置的42元在整个估值体系中处于比较合理的位置。

从中科曙光近三年的PE倍数走势图可以看出,虽然其股价在不断上升,但随着中科曙光业绩的不断增长,其市盈率并没有太大的波动。按照中科曙光三季报披露的业绩情况来看,其市盈率水平已经处于历史低位,在历史市盈率的下沿,PE约60倍。整个行业的平均市盈率也大概是这个水平,所以其目前的股价位置相对比较安全。按照以往的财务年度表现来看,由于第四季度是收账阶段,所以预计今年年底其净利润会达到8-9亿元左右。第四季度的业绩会是今年表现最好的。

中科曙光基本面

中科曙光的主营业务为服务器,尤其是高端服务器。目前国内高端服务器做得比较好的当属中科曙光、中国长城、浪潮信息三家专业的机构。

从整个板块来看,三家机构的股价走势比较趋同,但中科曙光的走势明显强于另两家。从三家的财务数据来看,虽然中科曙光的营业收入、服务器销售数量不是最多的,但却是三家机构中赚钱最多的,也就是说它的毛利率在三家里面是最高的,毛利率大概在21%左右。相反,浪潮信息的毛利率只有11%左右,而中国长城目前净利润仍处于亏损阶段。

在这三家企业中,中科曙光是最能挣钱的,所以其股价走势也一直强于另外两家。一旦后续整个板块有所提振,中科曙光的走势将有很大可能比另两家更好。

所以,针对中科曙光最近的股价波动,投资者需要保持一颗平常心。说一个很简单的市场逻辑:当市场处于牛市时,一般拉升的都是最能挣钱、基本面最好、利润最高的机构。当整个板块反弹时,如果拉升的是行业内一些亏损的妖股,那么整个板块涨幅的持续性不会太好;如果某一天行业中基本面最好的企业开始出现涨停而妖股涨幅很小的时候,那么就是整个板块开始转牛的一个重要标志。

按照中科曙光今年三季度报表的预测,2020年全年其营业收入大约为102亿元,全年净利润大约8-9亿元,整体净利润年复合增长率大概在30%左右,还是维持在近几年比较平均的水平,涨幅比较稳定。

从整个利润指标来看,从2017年至2020年,中科曙光近三年的净利润增长了约80%。所以,从净利润增长和它最近三年的股价增长来看,中科曙光现在的股价是严重被低估的,大概低估了一倍。

按照券商对中科曙光的调研来看,目前市场上大概有20多家券商对中科曙光进行了调研,形成了一个一致的推测:中科曙光的目标股价是51元。所以现在股价还有60%左右的涨幅。

目前中科曙光的股价下跌,一部分原因在于,跟中科曙光做同样业务的、具备同样背景的清华紫光的母公司出现了重大问题,也就是紫光债券违约事件,所以大家对中科曙光也比较谨慎。但是,自中科曙光上市以来,其大股东从未有过股份减持,也从未对外做过股票质押、担保,也从来没有发生过债券违约情况,更别提股权冻结、司法制裁、行政处分等情况,并且也从来没有发行过债券,所以它根本不存在违约情况。因此,这次的紫光债券违约事件对中科曙光股价造成的影响,完全属于错杀。其股价早晚会恢复。

另外,从现在起至明年5、6月份,除了10月份的定增,没有任何其它的股票解禁,所以其股价不会有太大的波动,也不会存在大幅减持质押等风险,所以投资者可以放心。

机构对中科曙光的评级

中国证监会委托了国内一家咨询机构从6个方面对中科曙光做了评级。给出了Level1最高级别的评级。这类评级的级别从Level1到Level5。Level1代表最安全、风险较低;Level5代表风险较高。

从交易层面来看,11月份中科曙光的融资融券情况,融资的多头增加了59万股,融券的空头减少了419万股票,融券基本上被清空了,也就是说市场上基本没有人再通过融券的方式来做空中科曙光了。所以从融资融券情况来看,市场对中科曙光的未来前景预期比较好。

从机构持股的比例来看,目前中科曙光机构持股比例高达42.21%,也就是几乎一半的股票都持有在机构投资者手上。如果再加上大股东持有的股票,实际上中科曙光在外的流通散售股已经不多,这也是中科曙光股价调整起来力度比较大的原因。因为散户或者非理性投资者,看到它被罗素指数剔除或者受紫光债券违约事件影响而错杀一波,但是机构投资者仍然稳稳地持有,所以中科曙光的评级结果是最高级Level1。

此外,在2020年第三季度的外资投资评级中,中科曙光被评为A级,最近4个季度外资一直在加仓中科曙光,且外资持有中科曙光的比例高于A股和整个计算机行业的平均水平。

所以,综合以上几个方面,目前评级机构给中科曙光的评级是 Level1,中科曙光的基本面仍然较好。

管理层的经营思路

中科曙光管理层目前的经营思路亦比较清晰。

管理层逐渐缩小了原来毛利率只有10%左右的服务器生产销售业务,转而提升了存储产品、存储服务器、存储服务以及云服务,尤其是私有云、政务云的业务比重,这些存储产品的毛利率在22%左右,远高于服务器的毛利率,而云服务的毛利率比存储产品的毛利率还要更高。

中科曙光近几年的营收增长相对不是特别快,但其净利润增长却特别快,原因就在于其毛利率的增长。因为它及时调整了业务结构,加码了毛利率更高的存储和云服务。

从其三季度的报表可以看出,中科曙光的库存周转天数是238天,这个库存规模看似非常高,但却是一件好事,原因在于库存中占比最高的是芯片。在中美贸易摩擦和关键技术“卡脖子”事件的大背景下,芯片库存量较高,往往有助于公司稳健经营,对业绩的影响比较小。

从中国曙光今年所签的订单来看,其跟中国电信、中国移动、浦发银行的合作,对其未来的业绩增长贡献将会非常大,因为这些企业都是对数据存储、数据计算要求非常大的企业。中科曙光率先在通信、银行服务这两个行业进行国产替代化,为企业增加了一个营业收入的来源。相信未来会有越来越多的行业和企业转向国产服务器替代,这个趋势是不可逆的,所以投资者对中科曙光仍然值得抱有信心。

目前市场宏观环境

中科曙光包括整个板块最近的股价下跌,除了受紫光债券违约事件的影响而错杀外,还源于市场风格的轮动。中国在走出疫情影响后,经济处于快速恢复、快速扩张阶段,整个市场资金面也很宽裕,这种市场环境最适合投资于周期股、成长股。11月份周期股的表现非常好。但周期股来得快,去得也快,最近有很明显的回调迹象,因为大宗商品的价格不会一直涨。当周期股的势头过后,便是成长股的机会,而中科曙光正属于成长股这一类。

目前中国可以说已经彻底步入了小康社会,转到向中等发达国家水平迈进的阶段。这意味着国家开始从解决温饱问题转向了解决科技、满足人们对美好生活的问题上,向让人们享受更高的生活水平这个目标去迈进。所以,在未来,科技、高端制造、消费将是重要的投资方向。

中科曙光目前唯一的缺点可能就在于,其不太注重市值管理,不太注重股价的维护,所以最近这段时间的跌幅确实比较大。但市场终归是按价值来衡量价格的,所以投资者对中科曙光的未来可以抱有更强烈的信心。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。