一、战略资产配置

根据不同人的年龄、家庭收入水平、未来资产规划等,将资金分配到不同大类资产中,以获取资产保值增值,大类资产主要包括股票、债券、商品、货币、房地产等,根据经济周期发展阶段,大类资产配置比例侧重也是不同的,需要提前做好宏观、行业、市场的综合分析,定时调整配置比例。统的说来,资金安排可分如下四部分:

(一)短期生活消费

这部分钱随用随取,不影响消费,产品如微信“零钱通”、支付宝的“余额宝”等;

(二)意外保障

这部分资金安排主要是为人的健康加杠杆,即以保险保障将来身体可能面临的风险,也可以通过保险的传承为下一代做好安排,代表产品如保诚的“隽升”、友邦的“充裕未来”等;

(三)保本升值

这部分资产规划要保证主要资产不被通胀影响,有稳定的收益预期,以长期投资为主,代表家族信托等

(四)重在收益

这部分资产暂称策略资产,即通过在金融市场不同策略投资的安排,达到资产最大升值与最小风险,资产大类主要是股票、基金、另类投资等

二、策略资产配置

策略资产是让资产增值的部分,是睡后收入的具体体现,通过合理安排,可以让我们的资产享受工作以外的增加。因本人比较擅长二级市场研究,所以拿二级市场证券基金来举例:

看上图,过去一年股票多头策略和宏观策略分别获得20.1%和19.5%的平均收益,为各策略最高。今年以来收益最好的是定向增发和股票多头,平均收益率分别达到14.1%和11.7%。

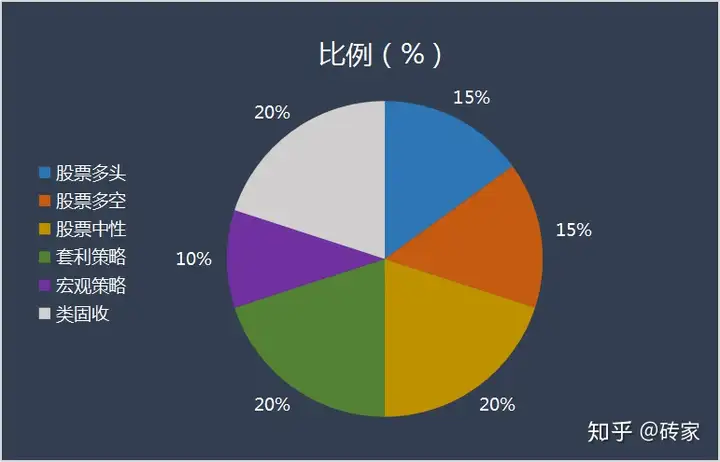

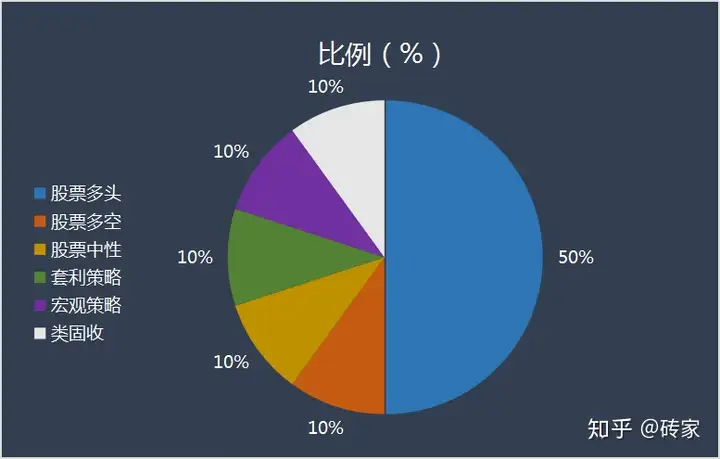

如果按稳健型和进取型两种风格来配置,做如下图配置可得:

综合测算:

稳健型:年投资回报:11.395%

进取型:投资回报:15.63%

那么综上可得,1000万一年10%左右收益回报率,基本可以稳赢人生了。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。