引言

为什么大爷大妈大清早去银行门口排队?不用说,肯定是去买国债了。

大爷大妈追求的是安全性,而且国债比同期定期存款利率要高。但对于大多数人来说,国债并不是理想的投资品种。

但借此机会,书生想说下债券投资。

什么是债券

大家熟知的P2P也算是一种债券,不过不是本文讨论范畴。书生说的债券投资,是在证券交易所上市交易的债券。

政府、金融机构、工商企业等为了借钱融资,会发行自己的债券。债券直接向广大投资者发行,同时承诺按一定利率支付利息,并约定条件偿还本金。

教科书说,债券的本质是债的证明书,具有法律效应。

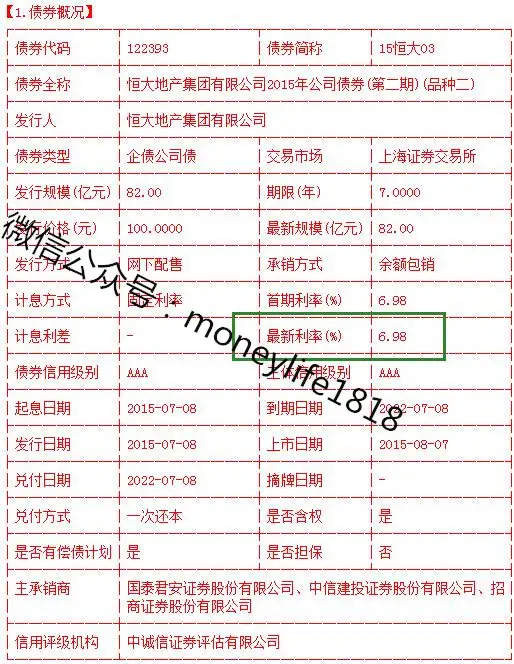

债券发行人是债务人,购买者是债权人。比如张三购买了15恒大03债券(122393),恒大是债务人,张三是债权人。

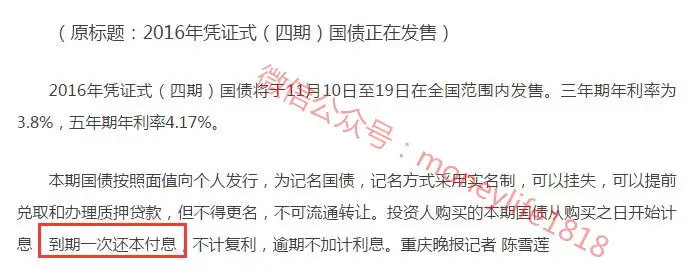

文章开头说的凭证式国债,就是我们最早接触的债券。以前叫国库券,早期都是纸质的,现在也开始无纸化了(电子储蓄国债)。上海的传奇人物“杨百万”就是靠倒卖国库券发家致富的,有兴趣的朋友可以百度下。

其实大爷大妈一点也不傻,凭证式国债的利息比同期银行存款高,而且可以提前支取,只是要损失一点利息。所以,国债作为最安全的投资品种,广受中国大妈追捧。

书生重点讲交易所债券,也就是可以用证券账户买卖的债券。

债券的属性

1.定期支付利息

大部分债券都是按年支付利息的,而且票面利息在债券发行时就已经确定了。例如上文说的15恒大03(122393)

从上面可以看出,债券属于固定收益类品种,跟股票有本质区别。

股票虽然也有股息,但要根据上市公司业绩来确定。当上市公司业绩好的时候,管理层会选择多分股息。但如果上市公司业绩变差,就基本不会支付股息。

而债券的利息是固定的,是有法律契约规定的,可以为债券投资者带来稳定的现金流。

2.到期必须还本

交易所债券都有债券到期日,发债公司到期必须偿还本金。否则,债券持有人有权申请破产清算。

有资格在交易所发行债券的公司,基本都是经过严格审核的,都是大公司。但近年来也出现过个别公司还不起钱的,后文详细说。

3.可以在证券账户自由买卖

我们不是必须等到债券到期日才能拿回本金的,而是可以卖给其他人。操作跟股票买卖一样,随时都可以买卖交易,非常灵活。

陆金所上面可以把自己的定期理财转让给其他人,也是一个道理。

如何买卖债券

跟股票交易一样,非常简单。

交易单位:以“手”为单位(1手为10张100元面值债券)

涨跌幅:无涨跌停板

1.债券交易费用很低

我们买卖债券的佣金远低于股票,而且没有印花税。很多券商的债券交易佣金低达十万分之五,可以忽略不计。

多说一句,不用太计较佣金手续费,更多的精力应该放在如何做好投资上面。当然,频繁买卖的手续费支出也很惊人。

2.T+0交易

当日买入,当日即可卖出。

3.注意规避利息税

我们买国债收到的利息不用缴税,但持有企业债所获利息是要交税的。利息税的税率是20%,不算低。

比如15恒大03的票面利率是6.98%,那利息税就是1.396%,是很大一笔数字。

但聪明的投资者会通过各种方式去避税,这个后面进阶篇再详谈。

4.全价与净价(文字游戏)

全价:是包含利息的债券价格,也是买卖债券的实际价格。

净价:是不包含利息的债券价格。我们在股票软件看到的价格,就是净价。

全价=净价+利息

注意:这里的利息是指,投资者上一次分红到当前时间的累计利息。

还是拿15恒大03债券来举例:

上次付息是2016年7月8日,那从7月8日到今天,这段时间应计利息是2.371元/张。

现在我们看到,每张债券交易价格是110.51元,我们实际支付的金额应该是112.881元(110.51+2.371)。

全价和净价只是文字游戏,知道就好。很多人刚开始买债券,会出现这样的疑惑,看到明明显示的是110元,实际却扣款了112元。

债券持有到期收益率

债券的交易价格有高有低,是根据市场供求关系来确定的。但债券的到期利息,是根据每张100元来计算的。

比如书生发行了复利1号债券,每张100元,票面利率10%,期限1年。而你在交易所花了120元才买到了这个债券,到期我连本带息只会给你110元,你亏损10元。

我们计算债券持有到期收益率,也是这个意思。假设按照现价买入该债券,持有到期复利收益到底是多少?

债券收益率是债券收益与其投入本金的比率,通常用年率表示。债券收益不同于债券利息。由于人们在债券持有期内,可以在市场进行买卖,因此,债券收益除利息收入外,还包括买卖盈亏差价。

具体计算方法太复杂,我们不需要自己去手动计算,很多投资网站都有这些数据。

债券投资的风险

1.信用风险

也就是发债公司没钱偿还本金或利息,很可能濒临破产。而公司破产,投资者无法拿回本金和利息,只能按流程进行破产清算后,拿回部分资金。

比如恒大现在没钱还债了,大家只能等它破产清算后,把公司剩下的资产算算,大家分一分。当然,肯定分不了多少钱。

我国债券起步晚,很长一段时间都是刚性兑付的,不存在公司破产无法兑付的风险。但现在由于发债公司越来越多,经济环境也不太好,也就存在部分公司还不起钱的情况。

“超日债违约”打破了我国债券刚性兑付的历史,是第一家违约的交易所债券。深交所上市公司*ST超日2014年3月4日晚间公告称,“11超日债”本期利息将无法于原定付息日2014年3月7日按期全额支付,仅能够按期支付共计人民币400万元。至此,“11超日债”正式宣告违约,并成为国内首例违约的公募债券。

所以,债券投资首先要防范信用风险,本金安全最重要。

2.价格波动风险

如果没有信用风险,也就是公司还得起钱,那我们持有债券到期肯定不会亏损。但如果中间卖出,就不一定了。

我们买入债券的那一刻起,持有债券到期的收益率就固定下来了。但债券的市场价格是不断变化的。

比如现在是债券熊市,你如果想卖出手里的债券,就必须按当下市场价格低价卖出。简单说,就是债券市场价格是波动的,中途卖出可能赚钱,也可能亏损。

在60年代,美国某些通用事业公司发行过超长期50年的债券,就曾一度跌到50元,直接腰斩。当然,如果你坚持不卖,持有到期也不会亏损。但这就丧失了资金的流动性,也失去了做别的投资获得更高收益的机会成本。

3.流动性风险

投资债券的人不多,一方面大多数人不爱学习,另一方面是更喜欢高收益的股票。所以有些债券交易不活跃,可能出现有价无市的情况。

假设你有书生烤鸭债券,现在市场价格是110元。由于这个债券买卖的人很少,你想按110元卖出,会没人要。为了尽快卖出去,你只能压低价格,以109元卖出书生烤鸭债券。

某些债券还会出现一段时间流动性好,一段时间又没什么人买卖的情况。

所以对于大资金,尽量选择成交量大的债券投资,还可以分散持有多只债券。

债券的超额收益

债券价格是波动的,可能是市场利率的影响,也可能是债券风险对投资者情绪的影响。这就给债券投资者提供了超额收益的机会。

在债券行情好的时候,很多人甚至获得了30%以上的年收益率。详细的投资方法,书生在接下来的文章中会说,今天只能算是基础篇。

结束语

债券属于固定收益类产品,风险虽低,但做好了收益不低。书生准备写一个系列的债券投资文章,学会了债券投资,债券基金就是小儿科了。

债券投资有门槛,最大的门槛是偷懒、不愿意花时间学习。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。