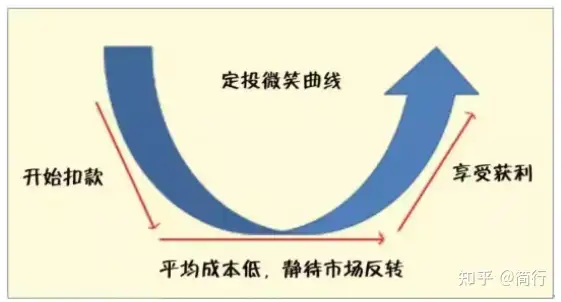

为什么现在写定投,主要原因事市场情绪已从最高点落了下来,行情比较平稳,估计未来一段时间都会在震荡中,这个行情下非常适合定投。

这篇文章主要从以下几个方面和大家探讨上班族如何开展基金定投,后期针对特定产品种类会再进行细分研究。

本文主要框架:

一、为什么要做基金定投—获取长期资产积累

二、为什么很多人买基金不挣钱—缺乏投资纪律

三、上班族怎么去开展基金定投

一、为什么要做基金定投—获取长期资产积累

把基金定投拆开就是基金+定投(好没有水平的讲解。。)

这里说的基金特指一般我们在银行、券商渠道能够直接购买到是的公募基金,它是一种非常好的投资产品,汇集了集合投资(大资金)、专家管理(基金公司)、分散风险(投资品种多样)、资金安全(资金在托管银行不在基金公司)、操作规范(严格的交易制度与监管)等优点。通过分散化投资,基金能够有效规避个股暴雷的风险,同时享受资本市场的较高的回报。风险比股票低,长期收益比一般理财要高,可以说是普通老百姓实现财富增值的不二产品。

定投其实就是一个“零存整取”的概念,把一个大目标分解成持续性的小目标,像我们平时交的“五险一金”、企业年金、甚至是健身锻炼活动,都可以看作是一种定投。在固定的时间,拿出固定的金钱或时间,通过强制性的手段,随着时间的积累去获得财富和健康的保障。

基金定投其实就是在固定的时间投入固定的钱买基金(好浅显易懂的概念)。

做基金定投

(1)帮助普通人克服短期消费的穷人思维。大部分年轻的上班族由于工资不多(扎心的事实),每个月的工资忙于还信用卡账单,对自己的资金和财富没有什么规划。大部分人有了钱就花,甚至借钱消费,如某平台之前某个误人借钱消费的广告。大部分人都是如此,但当你开始计划积累财富,并坚持实施时,随着时间的积累,你的情况会大为不同。

基金定投其实就是通过强制储蓄的方式,减少可压缩的消费,帮助我们将现金转化为能够产生收入的资产,通过长时间的坚持,积累起自身较为满意的财富。

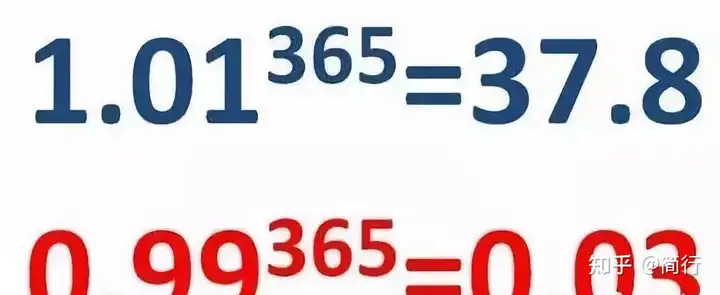

(2)避免择时,解决什么时候买的问题。在资本市场做择时,对于一般人来说太难了。就连千亿公募基金大佬张坤也在其2020年的报告中也诚恳的说到“回顾过去,并不是为了能够更好地判断未来的市场走势或者风格,而是再次提醒自己并不具备这个能力”通过这段表述,由衷的佩服张坤,业绩如此优秀,收益远超基准,却始终保持对市场的敬畏,表现出非常强的专业素养。普通的上班族们,大都没有时间去关注资本市场,很多稍有收益就飘飘然无视市场。而基金定投则很好的解决了这个问题,选好产品,确定好计划,剩下的就交给基金公司和时间。

二、为什么很多人买基金不挣钱—缺乏投资纪律

针对这个问题,且看2021年一季度。股市一片红火,网络上,很多收益率颇高的基金经理被赞许包围,在强烈的赚钱效应下,全民疯狂跑步进入市场,大家就是买!买!买!春节过后,市场最大回撤将近30%,一片哀嚎,网络上,相同的基金经理却被骂成“菜”、“狗”等,投资者情绪波动非常大,很多便割肉离开这令人伤心的市场。

市场中普遍存在着基金赚钱、基民不赚钱的现象,包括在市场回调的时候,业绩表现也很惨淡。但是看看基金近3年、近5年的业绩,很多都表现很好。

数据来源:天天基金网,博时丝路主题

基民不赚钱很大原因在于没有投资纪律,涨的时候,即使超过了自己的预期水平,不舍得卖,一旦亏了,自己承受不住压力,立即卖掉。很多人可能会拍着胸脯说自己没问题,该卖的时候肯定卖,该不卖的时候肯定不卖。但真是到了炼狱一般的股市中,看着资产一天天减少,看着别人一天天挣钱,买和卖并不是多赚钱或少亏钱,而是一种对自己的解脱,让自己的心里少受折磨。投资获取收益绝对是逆人性的!想要舒服,顺着人性,就频繁进行买卖操作,但肯定挣不到钱。

为什么基金公司可以赚钱,因为他们有严格的投资纪律。一旦达到交易条件,交易员必须进行交易操作,基金经理、研究员、交易员等各岗位的职责分明。基金经理们,他们的团队都是经过久经考验,他们有这个专业素质去替投资者受这人间炼狱般的罪。

三、上班族怎么开展基金定投

上班族的特点就是自己的本职工作比较多,用于投资的精力有限,很适合做基金定投。

1.确定定投金额和时间。根据自己的收入水平,确定每个月的定投的金额,建议将扣除完贷款、生活必须的资金大部分都投进去,越年轻,投的越多。身边有朋友发完工资,先扣定投,扣完剩下的钱再消费,绝对的狠人!仅仅5年的时间,目前就积累了很不错的财富,对我自己的触动也非常大。根据市场统计,从长期来看,选择哪天做定投,实际的收益率差别并不大,为了方便起见,一般选择发工资当天进行定投,这样能够减少操作,确保计划实现。当然对某些日期有特殊偏好的(比如星期四),可以按照自己的偏好进行操作。

2.选择合适的定投渠道。现在定投渠道有很多,网络渠道有天天基金、蚂蚁财富等,他们一般申购费打1折,比较实惠。银行也都有代销渠道,在银行买比较大的优势是,万一后期有什么问题,可以直接拿着身份证到银行办理,比较方便。相比于基金定投带来的长期收益,申购费了了,建议选择操作最方便的—工资发放的银行进行购买。

3.选择产品和数量。产品选择将在下一篇文中再详细探讨,大的方向是选择股票仓位多波动比较大的权益类基金、宽基指数基金。做定投就是要在基金的波动中赚取收益,像货币型基金、债券型基金波动很小,都不适合做基金定投的操作。很多权益类产品和指数有较大的相关性和重叠性,为了方便管理,个人定投数量不要太多,根据个人对基金的管理能力,一般建议3-5只。如果资产比较多,又有心仪的产品,可以稍微多一点。

4.设定止盈线。坚持做基金定投,坚持的是这个操作,而并非拿着一款产品不放,一定要卖,获取实实在在的收益,自己的心里要设置一个止盈线,达到就卖调。对于一些买的时间太短的产品,看绝对收益,如果买了很短的时间,涨了特别多,就可以卖了。大部分产品,还是建议长时间持有,在牛市大涨中卖出。如果一开始定投亏钱了,不能做止损(最该买的时候不能卖),反而要加仓。

写在最后: 对于普通的劳苦大众们,特别是年轻人,还是要以本职工作为主,不能做着一夜暴富的美梦。对于最广大的人民群众,投资理财和财富的积累一定是一个长期的过程,一定要尽早有计划的开始,将工资收入慢慢转变为能产生收入的资产。但是突出的本职工作,过硬的本领,能让人获得财富和人生价值,而且这些财富和价值更多的是人本身,不会因为环境的变差,也不会因为股市的大跌而急剧缩水,所以说两者都要重视。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。