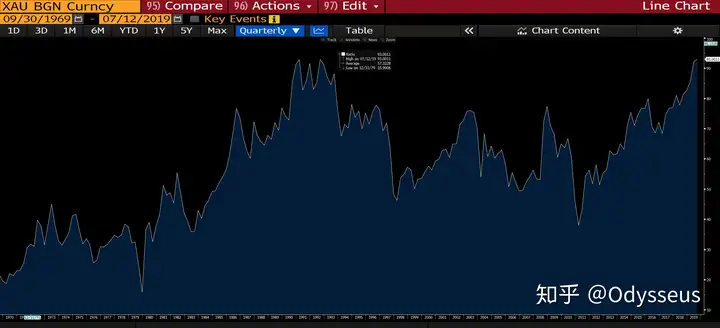

金银比这问题由来已久,依稀记得在我第一次看希尔威矿业(当时还手滑打成了希尔薇,某种程度上打开了一扇新世界的大门)的时候,金银比还是75左右。当下金银比大概是92-93(上海市场的话87左右)左右,正在接近历史最高点100。

首先我们要解释一下为什么金银比是一个值得研究的问题。主流商品这点和股票不一样,除非是发生行业巨变否则大部分主流商品之间都有一个比较的比价区间。我自己觉得这是与矿业这个领域有关的,大部分矿业巨头都是跨品种的公司,假定铜/金的比值很高,那么市场自发就会多做铜的勘探,而暂缓金的勘探,那么在长周期来看,铜的未来产能预期会压制铜/金比继续走高。除非有一天发生行业巨变,让铜或者金的供需发生实质性改变,那么这个比价才会出现新的区间。

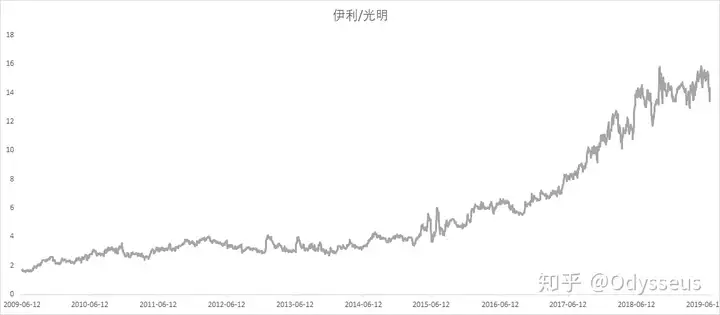

股票可没这么好的事情,物竞天择适者生存,行业集中度提高的过程往往就是一个你死我活的竞争过程,假定说我们按照铜金比的思路,做一个伊利股份和光明牛奶的市值比例。我们可以得到下图。

10年前伊利不过光明市值的1.6倍,今日已经差不多十几倍了。

而金铜比,铜油比,以及我们今天谈论的金银比,长期来看就很难发生这种比值十年变化十倍的辛苦

我自己很喜欢这种50年/30年最高的比例,投资中耐心非常关键,但只要你看的品种多一点,有时候就可以有更大的几率发现这样的机会。考虑到贵金属在经济后周期本来就有一起上行的可能性,在金银比历史最高的时候去看多白银似乎存在比较高的安全垫。

但为了更有信心地去下注白银,还是需要理解一些金银的差距,黄金在所有贵金属中,基本没有工业用途,但是却出现在货币当局的资产端,是天生的套息品种,不生息的特色让所有黄金的持有人都会想办法把黄金质押出去,然后投资股票或者债券换取更好的回报率。所以做多黄金是天生的Short Carry(这也意味着Long Volatility,黄金的避险属性由此而来,但可惜很多国内的分析师更多不是从交易角度解释黄金的避险属性,而是从共识观点来说,实际上我的理解是,避险其实就是Short Carry Long Volatility, 不生息的高流动性资产都是天生的避险品种,日元黄金日后的欧元莫不如是)

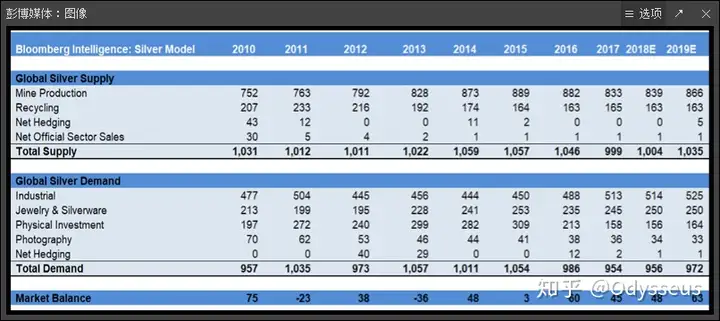

白银不一样,白银不是央行持有的主流资产,但却有着很多工业用途。比方说黄金你很难拉出一个供需平衡表出来,但白银可以,如下图所示

可以看到这里有几个要点值得关注

- 白银在2019年还是供过于求的

- 白银一半的需求来自工业需求

- 白银需求中弹性最大的是实物投资需求(Physical Investment)

我记得刚开始看白银的时候,大家告诉我白银波动比黄金更大,但反应一半要比黄金慢。我当时也问了为什么,但没有得到好的回答,这也不难理解,贵金属一向是基本面分析师的噩梦...

但时至今日有了上面对于黄金的逻辑,我们可以梳理出一个黄金/白银投资框架的传导顺序

经济后周期 - 收益率曲线走平 - 套息交易收益率降低 - 市场波动率放大 - 黄金的空头开始平仓 - 黄金第一次上涨 - 政府货币政策刺激 - 收益率曲线从平开始走阔 - 通胀预期上升(此时长端利率依然很低) - 黄金第二次上涨 - 白银的实物投资需求开始上升 - 白银从过剩变成短缺 - 白银黄金一起上行 - 价格上涨压制白银工业需求 - 白银从短缺开始变成过剩 - 白银价格下跌 - 期限利差走阔到一定程度之后不再继续走阔 - 通胀预期开始负增长 - 黄金达到价格高点之后开始下跌 - 此时我们已经进入了新的经济周期。

我觉得上述链条可以解释为什么白银上涨比黄金晚,然后有时下跌又比黄金快,同时短期内涨幅比黄金更高。

我感觉我们现在正在收益率曲线从平开始走阔的这一步。从基本面上来看,我们需要看到白银的实物投资需求开始上升才有机会,从技术面上来看,白银从当前的三角形里面走出来的时候似乎就可能是一个不错的机会。

当然最理想的情况是,金银比在50年最高点附近开始回落+白银需求开始上升+技术信号给出提示这三点同时出现。但这情况我的经验是可遇不可求。遇上了就别错过。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。