经济是有客观规律的,但截至今日,人类对于经济发展的内在规律认知仍然浮于表面,不过万幸的是,我们能够从历史的数据中找寻一些可能存在的规律,在又一轮行情到来之时,让我们用五分钟的时间来了解一下A股的历史吧。

2001 年 6 月,上证指数攀升至 2245 点,之后一路下跌。

2002 年年初,全国人大副委员长成思危在接受媒体采访时说:“我对股市恢复上升是有信心的,但这需要时间,少则两三年,多则三五年。有人认为需要十年,我说太长;有人认为今年就好转,我说太短。”

2005 年 6 月 6 日,上证指数 998 点触底反弹。

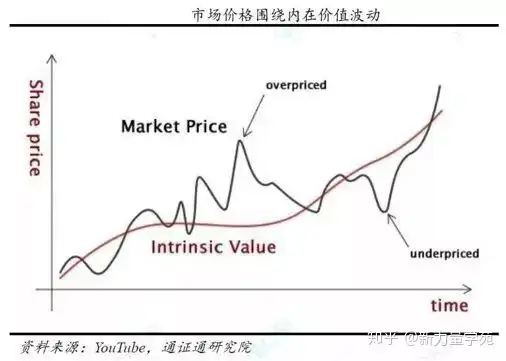

无他,均值回归使然。

1990 年 12 月 19 日,上海证券交易所正式开业。1991 年 7 月 3 日,深圳证券交易所正式开业(已于 1990 年 12 月 1 日试开业)。

28 年时间,股票市场起起伏伏、均值回归,弹指一挥间。

【均值回归曲线】

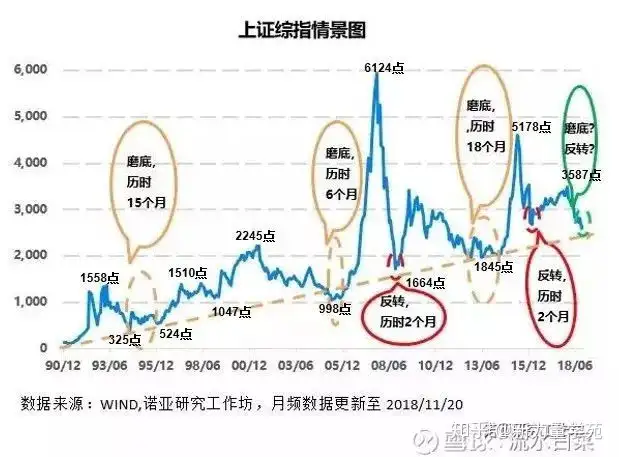

【上证周期图】

【底部估值表】

注:由于 2016~2017 的上涨周期较短,我们暂归入小周期,不作为大周期。同时,以下分析,均以底部到下一个底部进行区间分析。

一

股市前传(1980~1989)

1986 年 11 月,纽约证券交易所主席约翰凡尔霖来北京参加中美金融市场研讨会。谈话间凡尔霖先生向邓小平赠送了一件礼物:一枚纽交所的所徽。礼尚往来的东道主,选了一张飞乐音响的股票作为礼物,回赠给凡尔霖。

自此,股票这种建国以来的新兴事物,开始逐渐为公众所熟知。

>> 最早的股份公司:改革开放以来,发行股票成为很多公司的选择,1980~1989 年,成都工业展销信托公司、武汉金融信托公司、沈阳金杯、佛山信托投资总公司、深圳宝安联合投资公司等,纷纷发行股份(股金证等)。最奇葩的要数北京天桥百货股份有限公司发行的股票,像债券一样有固定期限,定期 3 年,3 年后还本付息~~~~

>> 最早面向公众的股份公司:在上海这个昔日的远东金融中心,最早面向公众发行的公司,仅有飞乐音响和延中实业。飞乐音响 1984 年发行股票,负责人背上钱箱,到门口的收发室,像卖电影票一样一手交钱一手交货。

- 最早的证券公司:中国工商银行上海分行信托投资公司(后银证剥离,改为” 申银 “)。

- 最早的证券交易场所:上海静安证券业务部,一个由理发店改造的交易场所。

- 最早的指数:1988 年,静安指数。

1987 年,深圳发展银行发行股票,1989 年深圳万科发行股票…… 越来越多的公司开始发行股票。

星火燎原的股份公司,终于要登上历史的舞台了。

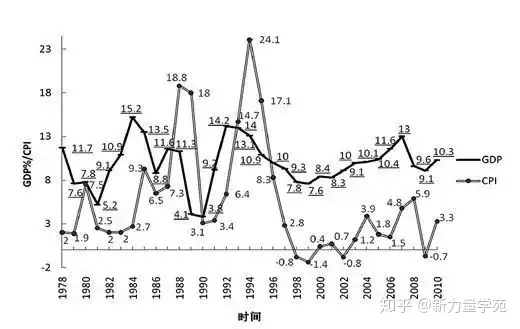

宏观层面,1988 年价格闯关失败,通货膨胀高企,城乡居民的储蓄存款结余购买力 8500 亿元,且财政困难,企业(尤其是国企)亟需开辟新的融资渠道。

【1978 年以来物价水平波动的规律性】

注:中国经济长达 20 余年的低通胀、高增长是个奇迹,但是在上世纪 80 年代,通货膨胀一直是个幽灵,盘踞在中国宏观经济的上空。

股份制改革,如很多改革一样,也是逼出来的。

二

蹒跚学步(1990~1994)

在全国范围的公开市场建立之前,股票实在各个营业部进行交易,1990 年 5 月 29 日,实施跌停板制度,涨跌幅控制在 10% 以内。6 月 20 日,涨跌幅控制在 5% 以内。6 月 26 日,再次修改,涨幅不能超过 1%,跌幅依然保持不变,5%,只许跌,不许涨!(是不是如目前的房市调控很像?不要惊讶,因为操盘手都是同一个体系出来的……)

中国股市初创阶段的境遇,比美国当年 “梧桐树” 下的交易所,显然好了不少,但依然局促、青涩、草莽、血腥……

为了给股票创造 “流动性”,并减少场外黑市的冲击,1990 年 12 月 19 日,上海证券交易所正式开业。1991 年 7 月 3 日,深圳证券交易所正式开业(已于 1990 年 12 月 1 日试开业)。

1992 年 5 月 21 日,沪市全面放开股价,大盘跳空高开于 1260.32 点,较前一天涨幅高达 104.27%,上证指数首度跨越千点。

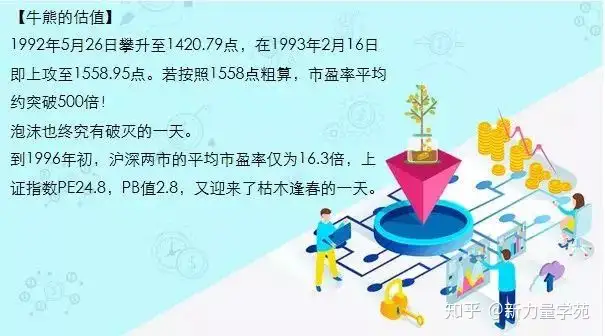

由于股市成立之初的不规范(上证指数的爆炒与深圳证券交易所的发行舞弊等),沪指在 1992 年 11 月 17 日最低跌至 386.85 点,同时也由此开启了一轮上攻之旅,在 1993 年 2 月 16 日即上攻至 1558.95 点。

1993 年 3 月 1 日,沪指大跌 140.15 点,此后便开始持续下跌。此次下跌基本没有遇到任何阻力,但下跌时间较上一轮要长,从当年 3 月算起,持续下跌达 17 个月之久。

1993 年~1994 年期间,国内宏观经济偏热、通胀压力较大并引发宏观调控,同时在此期间,A 股市场实现了一次大规模扩容。

1992 年两市上市公司只有 53 家,而至 1994 年底已发展至 291 家,规模增加了 4.49 倍。

受此影响,沪指从 1993 年 2 月 16 日的 1558.95 点高点连续下跌至 1994 年 7 月 29 日的 325 点。

在市场低迷行情持续一年半之后,管理层终于发力,1994 年 7 月 30 日,证监会宣布三项救市措施:年内暂停新股发行与上市;严格控制上市公司配股规模;采取措施扩大入市资金范围

上述政策的出台被认为是管理层第一次救市。

三项重要政策均发表在《人民日报》上,证监会与有关部门共同出台稳定和发展股票市场的措施,昭示着 1993 年上半年熊市后管理层对于稳定股市的坚定信心,从而引起股指 8 月上涨狂潮。

1994 年 7 月底,沪指最低点为 325.89 点,8 月 1 日跳空高开,股指急速飙升 33.2%,短短 33 个交易日,沪指从最低的 325.89 点上涨至 9 月 13 日最高 1052.94 点,涨幅为 223.10%,完成 A 股史上短时间内最大幅度的上涨。

此后,随着对于利好的逐步消化,市场展开二次探底的调整行情,并在 1995 年 2 月 7 日下探至最低 524.43 点,但 “政策底”325 点此后再未跌破。

【估值差】

香港《信报》以《世界上最贵的股票》为题,报道上海 1992 年 4 月 24 日的股市:“14 中普通股的市盈率平均达 170 余倍,其中最高的爱使电子市盈率达 501 倍,说它是世界上最贵的股票并不过分。”

马克思说:“不能在倒洗澡水时把澡盆里的婴儿一起倒掉”。蹒跚学步阶段的股市,经过一轮牛熊周期,快速的成长。

三

正青春(1994~2005)

1996 年年初,新一波大牛市悄无声息地在常规的年报披露行情中发起。沪指从 1996 年 1 月 19 日最低点 512.83 点启动,至 1997 年 5 月 12 日最高涨至 1510.17 点。不到半年时间,大盘暴涨 997.34 点。

1997 年 5 月中旬,A 股市场展开新一轮下跌,此后虽几经反弹,但一直没有大的起色。

1999 年 5 月 8 日发生了我驻南斯拉夫大使馆被轰炸事件,国际局势紧张,市场担忧情绪加重。

上证指数一路下跌,5 月 17 日跌至 1047.83 点的低点。

面对市场低迷,国务院批准实施《关于进一步规范和推进证券市场发展的六点意见》(以下简称《六点意见》)。

1999 年 5 月 19 日,证监会召集全国券商讨论国务院规范和发展证券市场的意见,提出 “改革股票发行体制、保险资金入市、逐步解决证券公司合法融资渠道” 等政策建议;

6 月 10 日,央行宣布降息;6 月 14 日,证监会官员发表讲话,指出股市上升是恢复性的;6 月 15 日,《人民日报》再次发表题为《坚定信心,规范发展》的特约评论员文章,重申当时股市是恢复性上涨,要求各方面要坚定信心,发展股市,珍惜股市大好局面。

《每日经济新闻》记者注意到,引起市场最强烈反应的就是上述国务院批准实施的六点意见,并由此引发了著名的 “5·19” 行情,沪指当日即大涨 4.64%,截至当年 6 月 30 日,沪指最高升至 1756.18 点,相比 5 月 17 日 1047.83 点的低点,上涨 708.35 点,涨幅高达 67.60%。

此后市场展开二次探底,并于当年 12 月 27 日下探至最低 1341.05 点,同样高于 1047 点的 “政策底”。并于 2001 年 6 月 14 日达到阶段性最高点 2245.43 点。

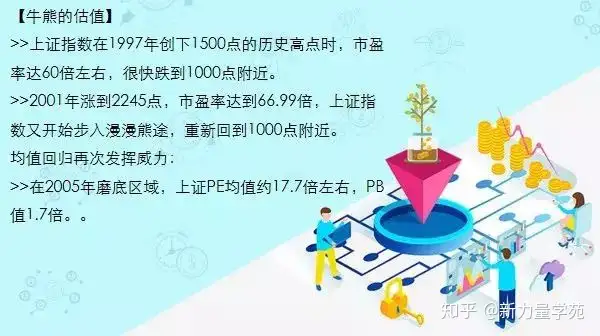

从 1999 年 “5.19” 行情诞生开始行至 2001 年,沪指反弹到 2245 点,市场一片沸腾,整体市盈率已经超过 60 倍,此时监管层担心,如果股市继续大涨将形成巨大泡沫,于是开始出台挤压泡沫的政策,由此 A 股开始一轮大跌。

此后,出现了一轮长达 4 年的熊市之旅。

2005 年 6 月 6 日出现的 998.23 点历史大底,至今仍令投资者们记忆深刻,这不仅是因为 A 股在此前冲上千点后又首次跌破千点大关,同时也是因为,在 998 点大底筑成后,A 股走出一波强悍牛市,并于 2007 年 10 月创造出 6124 点的神话。

在这轮熊市中,尽管监管层一度采取了降低印花税和停止将国有股权划拨给社保基金予以减持的刺激政策,但每次政策出台后,流入股市的资金都比较有限,加之 2000 点关口累积的套牢盘的巨大压力,股市始终难以走强,数度反复后,解套盘和割肉盘逐渐增加,导致 998 点历史大底出现。

在见底后的 2005 年 8 月 23 日,五部委联合发布《关于上市公司股权分置改革指导意见》,股改的出台引发 A 股史上一轮大牛市。

2005 年下半年,A 股在低位持续震荡蓄势后,于 2006 年发动猛攻。2006 年 4 月,沪指大涨 10.93%,收于 1440.22 点;5 月,沪指再涨 13.96%,宣告大牛市来临。

由于 998 点高度接近 1000 点,因此,998 点被市场人士认为是史上唯一出现的 “整数” 关口大底。

【估值差】

上证指数 60 倍顶点魔咒首次发威(数据来自流水白菜):

四

成年礼(2005~2008)

2005 年 5 月,启动 “全流通” 股改,解决制度设计方面的奇葩遗留问题。

“开弓没有回头箭”。

2005 年 12 月上旬到 2006 年 1 月 13 日,上证指数从 1074 点开始上行,几乎沿着 5 日均线连续走出逼空式行情,创出 1223 年新高。

央行行长周小川:“买股票有风险,不买股票更有风险。”

2006 年 11 月 20 日,上证指数突破 2000 点。最后一个交易日,站稳 2600 点

2006 年全年,上证及深证均大涨 130%,居全球之首。

牛市还没结束。

2007 年沪深股指连创新高,总市值亦快速增长。

3 月 19 日,上证综合指数 (2493.8962,10.81,0.44%) 跃升 3000 点大关。5 月 9 日,上证综合指数首次突破 4000 点大关。8 月 23 日,上证综合指数又在所有股民的期盼中突破了 5000 点。10 月 15 日,上证综合指数又跃升到了 6000 点的高度,已然一番牛市格局。一时间,众多企业纷纷把资本市场作为了企业最紧迫的发展方向。

临近 2007 年岁末,中国股市又玩了一把 “过山车”,上证指数 10 月 16 日创出历史新高 6124 点后一蹶不振,连跌 30 余日,跌幅达到 20%。2007 年 11 月成为中国股市下跌最惨重的一个月,市值也大幅蒸发。

2007 年末,两市总市值超过 30 万亿元。而就在两年前,上证指数在 1000 点的时候,两市总市值不过 3 万亿元,仅仅两年时间,总市值增长 10 倍,仅 2007 年两市总市值就增长了 4 倍。

2007 以来深沪两市共有 94 只新股上市。按 11 月 15 日收盘价计算,这 94 只新股总市值约 14.66 万亿元,远超去年底深沪两市 9.18 万亿元的总市值。

今年没有 “下跌股”。2007 年牛市是指数型大牛。在这波大牛市中,整年涨幅为负的股票为零。统计显示,截至昨日,相对 2006 年 12 月 29 日的收盘价而言,沪深两市已经没有一只下跌的股票 (复权计算,剔除今年年内上市的新股和长期停牌的股票)。

2007 年几乎到了全民炒股的境界。2007 年第一个交易日开户数为 55112 户,5 月 28 日,A 股开户数达到历史高点 385302。同时,A 股开户总数超过 1 亿户。

中国证券登记结算公司的最新数据显示,截至 12 月 25 日,沪深两市账户总数达 13838.49 万户。比 2006 年底账户总数 7854.01 万户增加了 5984.48 万户。这一数字创下年度新增开户数新纪录,也是去年全年新增开户数总和 308.35 万户的 20 倍。

65 万人被套在 6000 点。2007 年,尽管大牛市空前绝后,但并不意味着所有的入市者都赚钱。

自 10 月中旬以来,股市出现了本轮牛市以来最大一次调整,从 6000 点调整跌到 4800 点,不少蓝筹股跌幅在 30% 以上。而有 65 万人是 6000 点以后开的户,如果这些人同时也是 6000 点以后入市,那他们到现在都没有解套。

眼看他起高楼

眼看他宴宾客

眼看他楼塌了

……

2008 年出现的一轮熊市,一次又一次地粉碎了投资者见底信心。

2008 年,美国花旗银行年度亏损近 190 多亿美元,而当时 A 股市场再融资计划屡屡传出,在次贷危机的大背景下,A 股实在无法独善其身。

当时,由于前期国内经济过热、增长偏快,通货膨胀抬头,为了抑制通货膨胀,管理层开始紧缩货币,再加之 “大小非” 倾巢而出,压垮 A 股市场,沪指在上半年连破 5000 点、4000 点、3000 点三大整数关口,且多头没有一次形成有明显规模的反击。

下半年,沪指在 2000 点短期反复后,终究还是进入 “1” 时代,创下 1664 点新低。

这是中国股市投资者刻骨铭心的成年礼。

【估值差】

五

冰与火的恋爱季(2008~2014)

在 2008 年 10 月 28 日沪指形成 1664 点低点之后,11 月 9 日,四万亿经济刺激计划推出。

2008 年底到 2009 年上半年,是政策密集出台的一段时间,股市在利好政策的刺激下逐步反弹。形成了包括基建,水泥,创投,重组,高分配等等题材。

股市的行情短期都是资金推动的,信贷的大规模扩张为反弹提供了弹药。

随之反弹的持续进行,股市的赚钱效应逐步显现,A 股的开户数量开始增长,储蓄开始大搬家。上证综指从 1664 点上涨到今年的 3478 点,最高涨幅超过 100%。PE(TTM)估值由 13.05 倍上涨至最高 29.47 倍,提升 125.8%。PB 估值由 2.03 倍最高上涨至 3.73 倍,提升了 83.7%。

中国 A 股成为全球反弹最强劲的股市。

现在很多人回过头来会痛骂当年的 4 万亿,可当时的情况是,全世界都在这么干,而且我们一度干得比别人还好。

之后,股市开始调整。所幸这次的故事相对大部分人而言有着美好的结局。

09 年下半年只是开启了周期股的熊市,却开启了消费股的牛市。

2010 年市场继续延续了这一风格,不少消费股从 08 年年底到 2010 年都上涨接近 10 倍,而另一面的周期股却跌到了另当时很多持有人怀疑人生的地步。很多人从此洗心革面,斩断亏损,发誓再也不买周期股,“只买消费” 成为了一种信念(与当前也非常相似)。

相比 2010 年的落寞,对周期股投资者而言,2011 年感受可能会好一些,因为这一年是周期股和消费股一起下跌。这一年最大的赢家是谁?银行和地产。

从 2011 年开启的单边下跌,到 2012 年 11 月,市场几乎单边下跌了 19 个月,期间没有一次像样的反弹,据说这是人类资本市场的奇迹,从来没有一个市场单边下跌这么久过!

市场猜底行动也从原来的 4000 点、3000 点,变成了 2300、2200、2100,因为大家发现点位不够用了。

慢慢地,市场不再悲观,是的,因为市场已经绝望了。很多股票每天高开 0.5 个点,然后一路单边下跌,收盘跌 2%,然后明天继续。

这种走势可以一口气持续 20 个交易日,这时候折磨人的已经不是跌幅,而是下跌的惯性。大量从业人员离开这个行业,炒股已经变成一种羞于示人的职业。

央妈终于再次出手了……

2012 年 02 月 18 日,央行宣布,将于 2 月 24 日起,下调存款类金融机构人民币存款准备金率 0.5 个百分点。

2012 年 04 月 04 日, 中国证监会等相关监管机构决定增加 500 亿 美元 的 QFII(合格境外机构投资者)和 500 亿元 人民币 的 RQFII(人民币合格境外机构投资者,又称 “小 QFII”)额度(合计 3650 亿元人民币)。

进入 2013 年,中国股市在短暂的二十多年历史里,共计停发了 8 次 IPO,2013 年停发整整一年,持续时间历史最长。

在 2013 年,关于 IPO 重启的消息,市场上实际已经喊了很多次,直到 11 月 30 日证监会发布了《关于进一步推进新股发行体制改革的意见》才终于坐实。

熊市多妖孽,2013 年出了个光大乌龙事件。

2013 年 8 月 16 日,A 股市场出现了史上最诡异的走势。当日 11 点 04 分开始,工商银行、中国石油、中国石化等蓝筹股瞬间涨停,并使大盘直接飙涨百点以上,最高涨至到 2198.85 点,涨幅超过 5%。

8 月 18 日,监管部门立案调查。经查明,原因为光大证券利用内幕消息套利,使用策略交易系统以 234 亿元的巨量资金申购 180ETF 成份股,实际成交 72.7 亿元。

同年, 沪指跌回 “解放前”。

6 月 24 日,中国 “黑色星期一” 出现,当时流动性短缺的金融机构纷纷抛售资产,沪指跌幅超过 5%。25 日,两市继续惯性下挫,沪指一度跌至 1845 点,回到“解放前”。

【估值差】

六

第一次(2014~~~~)

2014 年除了年初小股票的狂欢,市场一度陷入沉闷,找不到方向。

小股票涨幅过大,至于大股票,确实估值有点低,可不就应该这样吗?2013 年喊大股票估值低的多了去了,早就已经被套得不敢说话了。这时候谁要说买大股票,那已经不是亏钱的问题,而是不肯 “与时俱进” 的人品问题了

2014 年 11 月的降息吹响了市场的号角。券商股开启外挂模式,一路带领大盘站上了 3200。

事后大家才发现,有一种牛市叫 “资金牛市”,而更疯狂的还在后面。

从涨幅来看,2015 年无疑是一个大牛市,但这一年却承载了很多悲伤的回忆

2014 年的 3200 点,对牛市这趟列车而言,只是一个中转站,转身驶向的是 5000 点的光荣与梦想。只不过 3200 点以前,市场的明星是券商领头的 “金三胖”,而 3200 点以后是 “互联网 +”。

无论市值大小、无论贵贱、无问东西,只要插上了 “互联网 +” 的翅膀,股价就可以腾飞。有公司直接把名字改成了某互联网金融的名字,直接连续 5 个涨停;有公司干脆直接公告未来 3 个月将会有重大资产重组。

现在看起来不可思议的做法,在当时却大受追捧。只不过现在前一类互联网金融变成了集资诈骗案发的中心,而后一家公司至今依然是市场明星,只不过变成了跌停板记录的创造者之一。

杠杆的牛市一旦开启就不是那么容易停止,因为财富带来的诱惑实在太大。

2015 年首个交易日 1 月 5 日沪指以 3258.63 点开盘,全年股市经历了大起大落,开场经历了五个半月的大牛市,6 月初时沪指一度攀上 5178 点的峰值。

市场见顶的最后一个月,大量的股票涨幅在一倍以上。如果股票涨了一倍以上,那么向下要跌 50% 才会再回来,很多人相信只要 3 个跌停板卖出去也是赚的,这种情况下保持警惕就好,何必提前离场。

顺便一提的是目前很多人所吐槽的 “新华社,4000 点是牛市起点”,认为太多人被这一言论误导入市。实际上这完全高估了官媒的影响力。

市场的发展自有其规律,只不过大多数人只看到他愿意看到的东西。

毫无疑问杠杆对 2015 年市场的上涨推动极大,但没有人评估过杠杆究竟有多大。无论如何这个杠杆的泡沫都会破灭,只是什么样的时点和什么样的方式。但是当监管机构要求控制杠杆的时候,一场雪崩悄然来临。

2015 年 6 月 12 日,上证指数没有像所有人期望的那样继续向上,冲破 6000 点,挑战 8000 点。没有人预料到这次的杠杆牛市竟会这样收场。

市场的下跌很快带来连锁反应,“下跌—跌破平仓线—平仓—继续下跌—一批新的账户被平仓”。无关股票价值,只与流动性有关。没有公司可以幸免,一些公司选择停牌来规避这种下跌。

可当时市场已经高度联动,如果这部分公司被停牌了,机构只好卖出其他的公司来获取流动性。这种 “死道友不死贫道” 的行为被交易所发现后市场已经有超过 1/3 的股票停牌了,没有停牌的蓝筹股成为市场的提款机,坚守蓝筹股的投资者也未能幸免。上半年歌舞升平的牛市到下半年却哀鸿遍野,有人侥幸逃脱,却有更多的人倾其所有。

最终在国家队的救市下,市场走出了流动性危机。

没想到救市之后的 4 季度,市场来了一次更猛烈的概念炒作。不过时至今日,不再会有人记得,当年市场是如此信誓旦旦地认为 VR 将如何改变人类世界,更多的概念尘归尘、土归土。

2015 年的股民同志们一度饱受千股跌停之苦,因为不少人认为自己选的股票是没问题的,主要是被其他股票跌停所干扰。于是有专家同志们呼吁引入海外先进的 “熔断” 制度,在市场下跌 7% 的时候就停止交易。

本以为百年难遇的 “熔断”,谁知道一开年,市场就为广大新老客户测试了 3 次。

这一测试甚至引起了全球的金融恐慌。港股更冤,杠杆牛时候没赶上,熔断的果子一个没少吃。不少人开始提港股的边缘化问题,只是没想到这却成了港股新一轮牛市的起点。

这次下跌之后 “资产荒” 概念开始流行。

看到这个概念的时候本人确实汗颜,在资本市场混迹这么年,依然处于 “钱荒” 的阶段,而众大佬已经开始 “资产荒” 了。

这一次的下跌,似乎真的改变了历史,熔断过后价值投资的种子开始发芽生长,并在 2017 年盛开出了美丽的花朵。

注:该段落主要摘自《那些年我们经历的牛熊》(雪球用户:格物致知 2019),部分内容为编者所加。

2017 年,代表蓝筹股的上证 50 指数上涨 25%,中证 100 指数上涨 30%,而创业板指数下跌了 11%。如果把不同市值的股票进行分组,可以清晰看出,年初市值越大的股票年度涨幅越大,年初市值在 2000 亿元以上的股票平均涨幅超过 30%,而市值在 50 亿元以下的股票平均下跌了超过 20%。市场的分化现象被市场戏称为 “漂亮 50” 和“悲惨 3000”共存。

2017 年以来,港资通过沪股通和深股通买入 A 股上市公司,成为 A 股市场新增资金的重要来源,截至 12 月 13 日,沪股通资金累计流入 584.78 亿元,深股通资金累计流入 1343.85 亿元,超过 2016 年以前沪深股通的流入总量。

除了港资以外,证金公司、保险资金也是市场增仓主力。证金公司前三个季度累计资金流入 1910.88 亿元,尤其是在二季度流入 1888.7 亿元,是推动指数在 5 月中旬触底上涨的重要力量。此外基金、社保、QFII、券商等机构的实力也都在不断提升,机构对市场的定价能力之强前所未有。

债券牛市、权益落寞,是 2018 年国内资本市场的真实写照:

>> 综观全年,三大指数均创多年来最差表现。从全年整体表现来看,沪指 2018 年累计跌幅达到 24.59%,深成指全年跌超 34%,均为 2008 年以来最大年度跌幅。创业板全年跌近 29%,仅次于 2011 年 35.88% 的跌幅。

>>2018 年最后一个交易日(12 月 28 日),2018 年度基金业绩总冠军也正式诞生——鹏华丰融,年内收益 16.79%。值得注意的是,这也是时隔 7 年后,债券型基金再度夺得年度总冠军。

>>Wind 数据显示,截至 12 月 28 日,股票型基金中除了夺冠的金鹰信息产业 A 年内回报为正 (4 月份由债基转变而来),全市场的股票型基金无一收正,收益排名前十的,有六支是被动型指数基金,股票型基金的平均业绩是 - 25%。

上述部分数据及图片出处:搜狐:《重磅:2018 公募基金年度总冠军决出,各类前十排名尘埃落定》

【估值差】

- 2015 顶部的真实估值

2015 年 6 月,上证指数冲到 5178 点戛然而止,彼时 PE 只约在 20 左右。很多人憧憬着 2017 年牛市高点,在前赴后继的向 6124 点冲刺,而当年的 PE 值接近 70 倍。

为何 2015 年的估值与 2007 年高点估值相距甚远的情况下,牛市终结?

因为上证指数的失真。

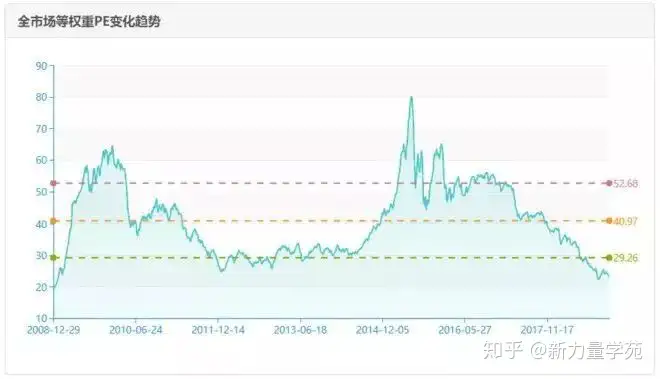

2015 年 6 月,全市场等权 PE 值突破 67 倍,超过 2007 年的 62 倍,距离 2000 年的新高一步之遥。

- 2018 年 12 月底部区域的估值:全市场等权重 PE:23.29,百分位 1.48%,全市场等权重 PB:1.77, 百分位 0.62%。2005 年以来第四次底部区域。2018 年 10 月份进入钻石底部区域,目前已经进入第 3 个月。

自 1990 年建立的股票交易市场,带动了股票的周期波动,总体来讲,5 个大周期顶点及底部,期间夹杂 3 个小周期,共同谱写了 28 年的股票市场史。

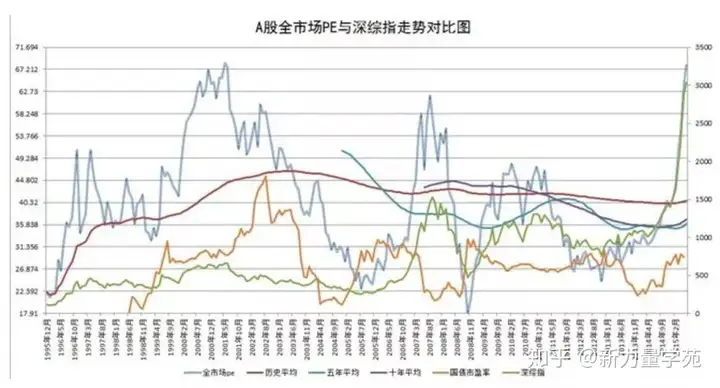

【上证指数与 GDP 的均值回归图】:

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。