虽然现在人们的生活水平提高了,大家手里面也都有一些闲钱,家庭生活富足、现金充裕,但是很多人都是忙于事业,对于投资理财考虑的比较少,财富也不能实现保值增值。如何能够让我们在增长财富的同时,增加我们收入的来源,理财就是一个很好的方式。一个合理的家庭理财规划方案能够让我们的家庭保证正常的开支之外,还可以规划好家庭的未来,防患未然,保证我们生活的品质。我们先从图片大致看一下应该如何规划。

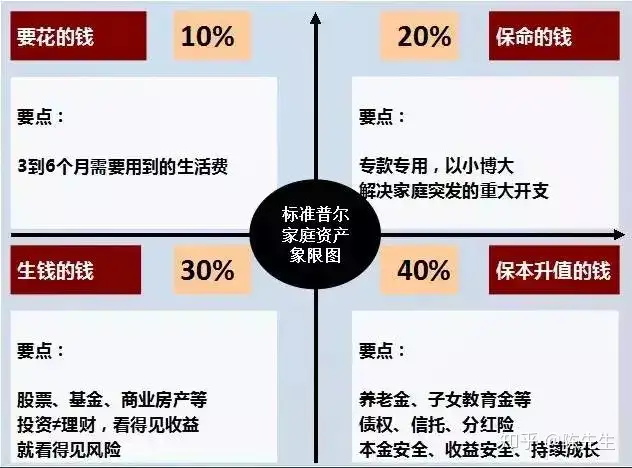

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

除了标准普尔图,我们还可以参考以下几个定律。

1、72定律

这个定律有助于大家在制定家庭理财规划的时候,给你解决计算方面的问题。

如果你投资将利息计入本金中,利滚利会产生更多收益,在这种情况下资产翻倍的时间就可通过72定律来进行计算:

资产翻倍所需的时间用72除以相应收益率就可得到。

同样,如果你想在既定年限里达到资产翻倍,那就用72除以理财年限,也可以计算出每年需要达到的收益率。

2、80定律

与前两个法则强调复利和资产配置给投资者带来收益不同的是,80定律侧重于年龄和风险投资的关系。

一般而言,随着年龄的增长,进行风险投资的比例应该逐步降低。“80定律”强调了年龄与风险投资之间的关系,年龄越大,越需要减少高风险产品的投资比例,从对收益的追求转向对本金的保值。

具体公式为:(80-年龄)*100%。

这一定律主要运用于股票投资方面,比如50岁时,你用来买股票的资产不能超过总资产的30%。

3、保险双十定律

在家庭保险的配置上面,有个“保险双十定律”,值得借鉴。

根据定律,家庭保险的合理保额应该是家庭收入的10倍,保费支出应该是家庭收入的10%。

比如你的家庭收入是10万元,那么买的保险提供的总保险额应该为100万元,年保费支出可以达到1万元。

4、“房贷31”定律

这个定律讲的是当你在买房子的时候,如果你申请了购房贷款,你每月还房贷的金额最好不要超过你家庭月收入的1/3,否则房贷开支会成为你的一个很沉重的负担,影响你的生活质量。

比如你一个月收入6000块,那你每个月还的房贷最好不要超过2000元。

如果月供超过了这个额度,你的家庭财务状况就很容易失去平衡,生活质量可能会随之下降。

这也是常用来衡量购房贷款金额是否已经超出自身经济实力的一个评判指标。

同时也可以推算出自己目前的经济条件是否合适买房以及适合购买什么价位的房子。

5、二八定律

家庭理财总目标之一是实现资产的保值增值,这个总目标又是由近期目标和远期目标以及其他理财子目标构成的。

根据“二八定律”,20%中的理财关键目标决定了家庭理财80%的收益。

所以,家庭理财时候要注意主次目标,应该专注于20%的关键理财目标。

要注意的是,上面这些家庭理财方面的定律,都是生活经验的总结,并非是放之四海而皆准。

大家可以借鉴一下,当然这些定律是“死”的,但是人是活的,不可生搬硬套这些公式定律。因为每个家庭在不同阶段,各项的比例是浮动的。

要根据家庭的风险承担能力、不同阶段家庭需求等灵活使用,确定合理的家庭理财目标和投资理财方案。

说了这么多理论知识,可能大家看的有点混乱,下面直接给大家讲解两个案例,帮助您更加直观地了解应该如何理财!

一

准备生孩子的年轻家庭如何做好家庭理财规划

案例分析

在一线城市生活的小李和爱人前年买了房,现在每个月还需要还房贷8000元。小李和爱人两人每月收入总计3万元,日常开支4000元,结余1.8万,年终奖总计能拿到10万元。两人因为前年买房找朋友借了钱,这两年为了把欠款还清,只存下5万元的存款。等到年终奖金发下来,还有这两个月的结余资金,到年底总共能有18.6万元的存款。小李和爱人商量,认为将来小孩出生之后,必定是一个长期需要钱的过程,短时间的存款可能不能满足将来的需求,所以还需长远考虑。小李还希望一边为孩子准备教育经费,一边能在经济压力较小的情况下为家庭配置一辆汽车。

【规划方案】

1.生活保障提前布局

小李应先为家庭准备一笔应急准备金,这笔钱是为了在将来遇到突发状况急需用钱时拿出,这样一来,将会尽最大可能的避免短时间的经济压力。这笔钱不用太多,能维持家庭3-6个月的生活支出即可,目前两人每月支出包含房贷在1.2万,理财师认为,准备5万元即可。这部分钱可以通过货币基金的方式持有,随时可取,也能每日计算收益。另外,两人虽然在公司都有配置基本的五险,但为了多几重保障,还可为家庭人员配置一些商业保险,如意外险、重疾险等。2.小孩教育经费长期规划将来小孩读幼儿园,小李的每月支出将会增加,结余资金将会变少。理财师认为,小李可以从现在就开始为小孩的教育经费做准备,每月从结余资金中抽出一笔钱以指数基金定投的方式持有,这样将会有4年的时间来储蓄小孩未来上幼儿园的经费,并且还会有富余。未来,小李和爱人或将会面临升职加薪,到时候的经济压力也会逐渐减小,除开每月定投的钱,剩余的可配置一些短期、起投金额小的理财产品,如基金定投,等到未来资金积累到一定程度,还可配置信托、政府债等。另外,小陈可以一直基金定投10年以上,积累下一大笔资金,到时小孩上大学或者出国留学的费用,想必也能存上。3.合理规划配置汽车小李希望在没有爱人经济负担的情况下配置汽车,那么就需要合理规划家庭资产。理财师认为,可以从每月结余中抽出一部分作为配置车辆的钱,这笔钱可以持续理财。前面已经有一部分作为教育储备了,再抽出一部分购车资金,还剩余一部分,这部分就可以储蓄下来,作为未来的生活保障。如此一来,小吴将在不久后实现自己想要购车的计划。像小李这样的准备生孩子的年轻家庭,通过合理的理财规划,让生活更好、质量更高不难实现。

二

高收入家庭如何做家庭理财规划

案例分析

39岁的方先生是上海市某公司的高管,年薪百万,公司为他购买了养老保险,重大疾病险。他的太太今年37岁是自由职业者,年收入15万左右,无公积金,无社保。他们的儿子今年9岁,目前在读小学,每年学费和生活费支出需5万左右。双方父母都有社会保险和退休金,每年赡养费2万元。目前方太太已怀孕,预计年底12月生,现在没有任何收入。家庭每月生活费2万元左右,活期存款90万元;100万元定存;50万元黄金和收藏品投资;股票50万元,已亏20万元;200万元信托产品;另外自住房一套,价值280万元,还有一套价值200万元的房产,只作为投资,目前房价一直在升值。家中有一部45万元的轿车。方先生家“财多”,理起财来并不容易,究竟该如何做好家庭理财规划。

【规划方案】

“1、选择合理的投资方式使家庭保值增值投资方面,建议采取组合投资策略,除房产投资和直接投资金融产品外,还应减少高风险的投资,减少损失。如股票50万元,目前已亏了20万元,应立即改变投资策略,可以选择一些比较稳健的投资方式。另外活期利息比较低,90万元如果购买一些高收益的理财产品,收益是翻倍。2、家庭保险需要不断完善方先生是企业高管,可能会经常出差,已经购买了养老保险和重大疾病险,建议再配置一份意外保险作为补充,提高个人保障。另外,作为自由职业者的方太太已经怀有身孕,建议先购买母婴保险来保障方太太和孩子的健康。其次参加商业保险,先购买基本的人身保险、养老型保险还可搭配重大疾病险,意外伤害险。9岁的孩子可以为其购买少儿教育险。3、为孩子储备教育金孩子的教育费以后也将成为高收入家庭理财中十分重要的一部分。方先生的第二个孩子即将出生,可以开始储备孩子的教育金。手中的一部分资金可以存入银行,另一部分资金进行一些稳健性的投资来积累资金。另外,方先生个人可根据家庭的实际情况选择其他的家庭理财方式,比如纯粹的教育金保险。4、合理避税合理避税对于高收入家庭理财也是一种重要的方式。房先生可以利用国家税法规定的免征额、起征点以及不同的税率做到合理避税,也可以通过购买保险和信托来做到合理避税。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。