今年的利率,用4个字形容:跌妈不认。

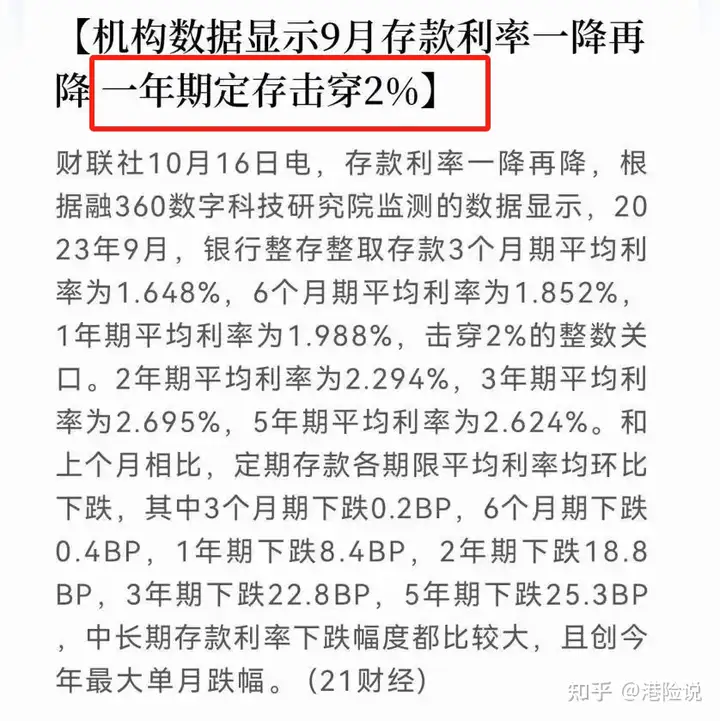

前几天财联社的消息显示,一年期定存利率已经跌破2%,我惊呆了。

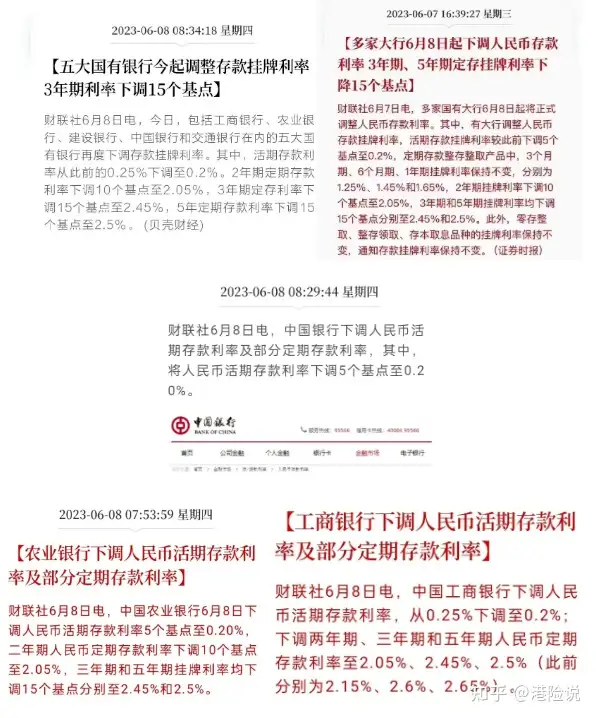

其实从今年5月开始,各家银行就开始了“跌跌不休”的多米诺效应,几乎每周都有2-3个降息新动向出现。

很多朋友应该深有同感:去银行存钱,收益越来越低了。

最近深圳一位朋友就来问我,手里有200万,到底该怎么存,才能确保安全,并实现收益最大化?

经过本人的同意,今天分享一个200万理财的案例,照这样子打理,不但能保住本金,还能吃一辈子利息。

一、利率越来越低,烦恼越来越大

问这个问题的主人公,是深圳一家外企的高管,李女士。因为一直忙于工作,没有太多时间打理自己的钱。

直到上个月打开银行APP,刚好有200万大额存单到账。

但仔细一看,她愣了,因为这笔钱再存3年,利率只有2.65%。

于是她开始思考,这笔钱该怎么存,收益才能更高?

国债、大额存单受到利率下行的影响,收益也越来越低;股票、基金的投资风险太高,她不太能接受亏钱,似乎放哪都不太合适。

另外,她还提到了自己的孩子在美国上学,未来可能会有全家去美国生活的计划,这笔钱最好随时能转换成外币。

经过一个下午的详细梳理,我帮李女士整理出来了对这笔钱主要的4个要求:

- 方便打理,最好不用自己操心

- 安全保本,低风险理财

- 要配置海外资产

- 收益不能太低,要能保值增值

经过对比分析,李女士认为香港储蓄险比较能满足她的需要。

香港储蓄险由保险公司负责投资打理,而且保底收益白纸黑字写进合同里,能确保本金安全。

再者,香港储蓄险本身就属于境外资产,还能转换为多国货币,可低成本地持有外汇。

至于收益,李女士希望能有多点选择,于是我结合她的个人情况,做了两套方案。

二、200万的理财方案

以下两套方案,均能满足方便打理、安全保本、配置境外资产的需求,二者最大的区别在于预期收益不一样。

方案1注重均衡,兼顾保底收益和长期收益,方案2较为积极,更注重长期收益。

(1)均衡型方案

方案1选择了『金满意足』多元货币计划,兼顾了保底收益和预期收益,保底2%,预期5.1%,表现比较均衡。

42岁的李女士,一次性预缴200万,优惠后只要175.18万。

50岁时账户就可以回本,保证收益达到176万,超过实际所交保费,而总收益达到200.8万。

到70岁时,账户的保证收益达到319万,总收益达到649万,相当于本金翻了3.7倍。

如果这时她想去美国生活一段时间,可以美元的形式从保单中提取一部分金额,或者每年固定提取一部分钱,作为老年生活费的补充。

如果这笔钱一直不提取,账户后期的收益滚动速度会越来越快,80岁达到1079万,90岁能达到1848万。

同时,李女士非常注重养老的生活质量,所以我建议她增加一点点预算,只要保费达到200.1万,就可以获得内地高端养老社区——太保家园的入住资格。

我也给她分享了前段时间去厦门太保家园拍的照片和视频,她觉得很不错,已经预约了一个参观名额。

除此之外,我还跟李女士介绍了几个能满足她诉求的功能,比如设置『定期提取指示』,就可以每年自动提取一笔钱到银行账户,省去了不少麻烦操作,躺着就能收钱。

以及『终期红利锁定』功能,可以及时锁定终期红利的收益,落袋为安,让账户的增值更加稳定。

(2)积极型方案

方案1更注重保底收益和预期收益的平衡,接下来这套方案则更注重长期收益。

方案2选择了预期收益更高的『匠心传承』储蓄货币计划,保底收益0.81%,非保证收益达到7.1%。

一次性预缴200万,优惠后总保费是185.29万。

如果选择方案2,账户价值60岁能达到438万,70岁能达到818万,80岁就有1549万,90岁能达到3098万,本金翻了15倍。

这套方案还提供了类似年金的功能,如果李女士有提前退休的想法,可以从49岁起,每年可以从账户中提取14万。只需操作一次,就能每年自动到账。

另外,从第15年开始,也就是李女士57岁时,就可以将前期积累的高收益放进更稳健的投资账户中,稳稳地吃利息养老。

这套方案还支持8种货币转换,除了以人民币、美元、港币投保外,还能转换为欧元、英镑、加元、澳元、欧元、新加坡。

如果李女士退休后想去不同国家旅游,或者去美国生活,都可以跳过繁杂的换汇流程,直接兑换成不同外币。

以上两套方案中提到的产品,我都有经过详细测评,感兴趣的朋友可以点击查看。

不过方案再好,也无法适合所有人,因为每个人的家庭情况、财务需求不一样。

如果你不知道怎么挑选适合自己的香港储蓄险,可以扫描文末二维码联系我,我会根据你的情况给出合适的方案。

三、常见问题答疑

(1)孩子成家后,可以分一部分钱到孩子名下吗?

可以。

利用『保单分拆』功能就可以从现有的保单中取出一部分金额,成立一份新的保单,单独管理。

还可以根据孩子的需要,结合『货币转换功能』、『终期红利锁定』或者『财富调配选项』等保单功能,灵活规划资产。

(2)保单里用不完的钱,可以传给下一代吗?

可以通过以下两种方法实现传承:

①更换受保人:在投保满一定期限后,可以利用『无限次更换受保人』功能,把保单受保人换成孩子,或者成其他亲属。

受保人更换后,保障期限会随之变化,更新至新受保人130岁结束。更换受保人的时候,不会影响保单收益。

②指定后备受保人:在保单生效期间,可以指定保单的唯一受益人作为后备受保人。万一现任受保人身故,那么TA将会成为新的受保人,继承原有的保单价值。

四、写在最后

只是普通人的我们,虽然无法拥有“一夜暴富”的运气,但如果提前做好规划,也能拥有“慢慢变富”的能力。

储蓄险的长线投资,总能让我想起一句话:

今天,有人坐在树荫下,因为很久以前,有人种下了一棵树。

有些人会选择自己成为大树,让以后的自己和后代,都能在树荫下乘凉。

今天的内容就到这里,如果对你有帮助,可以点个“在看”,我们下期再见。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。